- อายุรับประกันภัย : 30 วัน - 75 ปี

- ระยะเวลาคุ้มครอง : ครบอายุ 99 ปีหรือ ตราบเท่าที่มูลค่าการลงทุนมีเพียงพอจะชำระค่าใช้จ่ายของกรมธรรม์

- ระยะเวลาชำระเบี้ย : 99 ปีหรือตามความต้องการของลูกค้า

- ผลประโยชน์การเสียชีวิต : ได้รับเงินเท่ากับ ทุนประกัน + มูลค่าการลงทุน

การเก็บเงินหรือลงทุนอย่างอื่นอาจจะได้ผลตอบแทนที่ดีกว่าประกัน แต่จะมีกี่คนที่มีวินัยในการเก็บเงินหรือลงทุนเองอย่างสม่ำเสมอ?

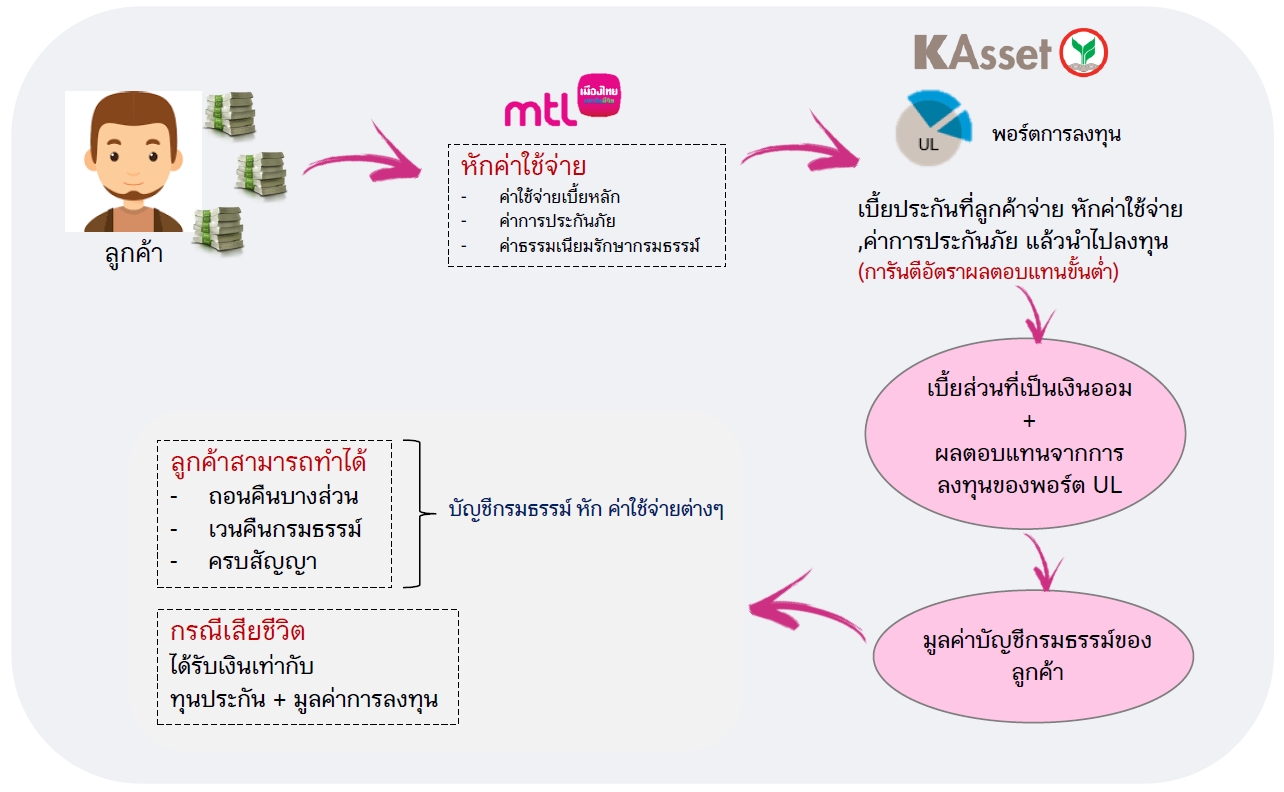

ประกันชีวิตควบคู่การลงทุนคืออะไร ?

ปกติแล้วการทำประกันชีวิตสามัญแบบตลอดชีพหรือออมทรัพย์ ลูกค้าจะเห็นตารางผลประโยชน์แน่นอนว่าจะได้เงินคืนปีละเท่าไหร่ มีเงินคืนแบบไหนบ้าง และเมื่อครบสัญญาจะไดเงินก้อนกี่บาท แต่ลูกค้าจะไม่รู้ว่า เบี้ยประกันที่จ่ายนั้นมีค่าใช้จ่ายอะไรบ้าง แตกต่างกับประกันชีวิตควบคู่การลงทุนที่แจกแจงค่าใช้จ่ายให้ลูกค้าทราบถึงเบี้ยประกันและสัดส่วนของเงินที่นำไปลงทุน อีกทั้งลูกค้ายังได้ประโยชน์จากผลตอบแทนที่สูงกว่า และได้ความคุ้มครองที่มากกว่าด้วย

ประกันชีวิตควบการลงทุน เมืองไทย ยูแอล พลัส (UL Plus) มีรูปแบบยังไง?

- เมืองไทย ยูแอล พลัส (UL Plus) แบ่งเงินเป็น 2 ส่วนคือ เงินส่วนค่าใช้จ่ายประกันชีวิตและส่วนเงินลงทุน โดยแจงให้ให้ลูกค้าทราบถึงเบี้ยประกันที่จ่ายไป เช่น ค่าดำเนินการ ค่าเบี้ยประกัน ฯลฯ

- ลูกค้าสามารถเลือกทุนประกันได้ตามต้องการในอัตราเบี้ยคงที่เท่าเดิมทุกปีหรือปรับเพิ่มทุนประกันได้ตามต้องการและสามารถเพิ่มเงินออมระหว่างปีได้โดยไม่ต้องเปิดกรมธรรม์เล่มใหม่

- ลูกค้าหยุดพักชำระเบี้ยบางปีได้แต่ยังมีความคุ้มครองปกติหรือถอนเงินบางส่วนจากเงินลงทุนมาใช้ได้โดยยังได้รับความคุ้มครองเหมือนเดิม

- บริการการลงทุนโดยบริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย (KAsset) การันตีผลตอบแทนขั้นต่ำ

จุดเด่นของ เมืองไทย ยูแอล พลัส (UL Plus)

- ใช้ลดหย่อนภาษีได้ทั้งหมดของเบี้ยประกันที่จ่าย

- ได้ความคุ้มครองชีวิต+ลงทุน

- ซื้อสัญญาเพิ่มเติมสุขภาพเพิ่มได้

- สัญญาเพิ่มเติมสุขภาพดี เฮลท์ (D Health) และโครงการดี คิดส์ (D Kid)

- สัญญาเพิ่มเติมสมาร์ท เฮลท์

- สัญญาเพิ่มเติมคุ้มครองโรคร้ายแรง (CI Perfect Care)

- สัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบค่าชดเชยรายวัน (HB)

เมืองไทย ยูแอล พลัส (UL Plus) ลงทุนในอะไรบ้าง

- กระจายการลงทุนในตราสารทุนสูงสุดไม่เกิน 20% ของ NAV

- ลงทุนในตราสารหนี้ภาครัฐและเอกชนที่มีอันดับความน่าเชื่อถือไม่ต่ากว่า BBB

- ผลตอบแทนขั้นต่าตามที่บริษัทรับรอง (4% ในปีแรก,1% ในปีที่ 2เป็นต้นไป)

- มีโอกาสในการได้รับผลตอบแทนที่สูงกว่ากรมธรรม์ประกันชีวิตแบบสามัญทั่วไป

- บริหารกองทุนโดยทีมผู้จัดการกองทุนจาก KASSET ที่มีประสบการณ์และความเชี่ยวชาญ

ปรับเปลี่ยนแผนได้ตามต้องการ

- ช่วงวัยเด็ก : ช่วงวัยเด็กน้องๆยังสามารถรับความเสี่ยงได้ ผู้ปกครองสามารถเลือกส่วนของการลงทุนเพื่อสร้างผลตอบแทนสูงเพื่อเป็นทุนการศึกษาให้ลูกๆ ในช่วงมหาวิทยาลัยและเลือกทุนประกันในระดับที่เหมาะสมได้

- ช่วงวัยทำงาน/วัยสร้างครอบครัว : ข้อดีของ เมืองไทย ยูแอล พลัส (UL Plus) คือ "ได้สิทธิ์ลดหย่อนภาษีได้เต็มจำนวนตามเบี้ยที่จ่ายจริง" โดยไม่ได้แยกว่าเป็นส่วนของเบี้ยประกันหรือเงินลงทุนและช่วงวัยนี้เป็นช่วงที่กำลังมีรายได้สูงสามารถเพิ่มเงินออมของการลงทุนเพื่อให้ได้ผลตอบแทนที่สูงขึ้นได้และหากกำลังอยู่ช่วงสร้างครอบครัวก็ยังสามารถเลือกความคุ้มครองสูงเพื่อเป็นทุนประกันไว้ให้คนที่รักได้

- ช่วงวัยเกษียณ : ช่วงวัยนี้เป็นวัยที่ค่าเบี้ยประกันชีวิตสูงการปรับลดทุนประกันลงจะช่วยให้มีเงินส่วนของการลงทุนเพิ่มขึ้น ซึ่งสามารถถอนเงินบางส่วนมากใช้และเหลือเงินบางส่วนไว้สร้างผลตอบแทน เนื่องจาก เมืองไทย ยูแอล พลัส (UL Plus) เน้นลงทุนในตราสารหนี้ ทำให้ความเสี่ยงนั้นไม่สูงมาก

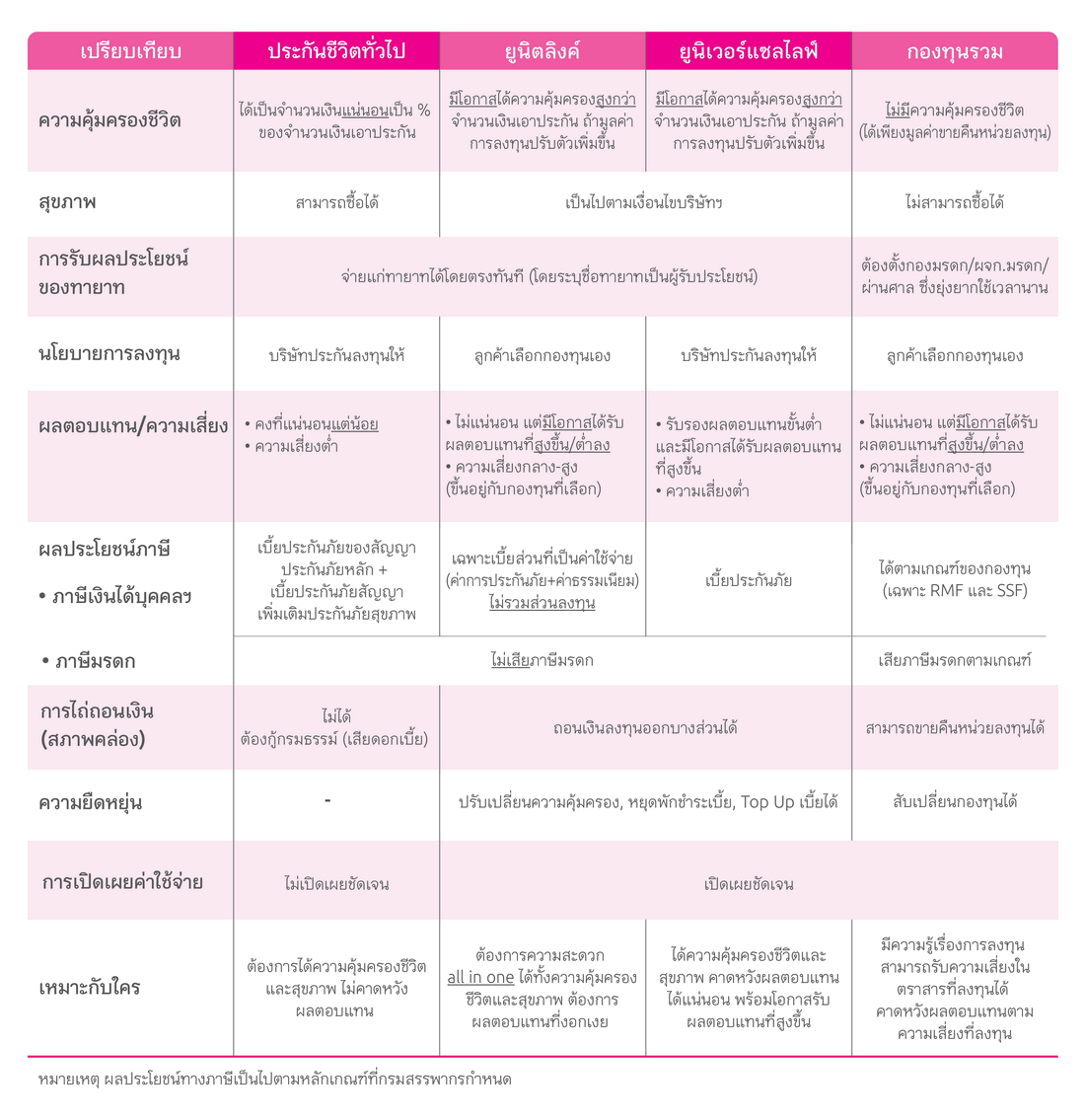

เปรียบเทียบระหว่าง ประกันชีวิตทั่วไป vs ยูนิต ลิงค์ (mDesign) vs ยูนิเวอร์แซลไลฟ์) (UL Plus) vs กองทุนรวม

เอกสารที่ใช้สมัคร/ช่องทางการชำระเงิน

- สำเนาบัตรประชาชน (หากเป็นเด็กยังไม่มีบัตรประชาชนใช้ใบเกิดและสำเนาบัตรประชาชนผู้ปกครอง)

- สำเนาสมุดบัญชีธนาคารผูกบัญชีรับเงินคืน (สามารถผูกพร้อมเพย์บัตรประชาชนได้)

- ช่องทางจ่ายเบี้ย (บัตรเครดิต,สแกนผ่านแอปธนาคาร)

- ช่องทางการสมัคร (แบบเจอกัน หรือ แบบออนไลน์ Digital Face to Face)