ในยุคที่ทุกคนต่างต้องการแสดงตัวตนบนสื่อออนไลน์

การซื้อของกลายเป็นเรื่องง่าย เพียงแค่ปลายนิ้วกด

และความต้องการ “อยากได้ อยากมี อยากเป็น”

ก็ยิ่งทวีความรุนแรงมากขึ้น

คำกล่าวที่ว่า

“ของมันต้องมี” หรือ “คนอื่นมี ฉันก็ต้องมี”

สร้างความเสียหายให้กับผู้คนมานักต่อนัก

แต่มีไม่กี่คนที่หยุดคิด…

แล้วถามตัวเองว่า

“เราต้องการสิ่งนั้นจริงหรือไม่?”

คนรุ่นใหม่ถือเป็นอีกกลุ่มหนึ่ง

ที่ได้รับผลกระทบจากกระแสวัตถุนิยม

ทั้งจากการเสพสื่อออนไลน์

กลุ่มเพื่อน และสังคมรอบตัว

รวมถึงการขาดความรู้ด้านการบริหารจัดการเงิน

ปัจจัยเหล่านี้กำลังพาให้คนรุ่นใหม่จำนวนไม่น้อย

เผชิญกับปัญหา…

“เก็บเงินไม่อยู่!!!”

โดยเฉพาะกลุ่มคนที่เพิ่งเรียนจบ

และเริ่มเข้าสู่สังคมการทำงาน

เมื่อเริ่มมีรายได้

ความคิดที่ว่า “ฉันหาเงินได้แล้ว”

ก็มักตามมา

และนั่นเอง…

นำไปสู่การใช้จ่ายอย่างขาดสติ

จนลืมนึกถึงความเสี่ยงในชีวิต เช่น

- การตกงานกระทันหัน

- ภาวะเศรษฐกิจถดถอย

- หรือแม้แต่โรคระบาด

เหตุการณ์เหล่านี้ล้วนส่งผลต่อรายได้ทั้งสิ้น

และหากไม่มีการวางแผนทางการเงิน

ท้ายที่สุดแล้ว…

คุณอาจต้องกลับไปอยู่ในสภาวะ

“สิ้นเดือน เหมือนสิ้นใจ”

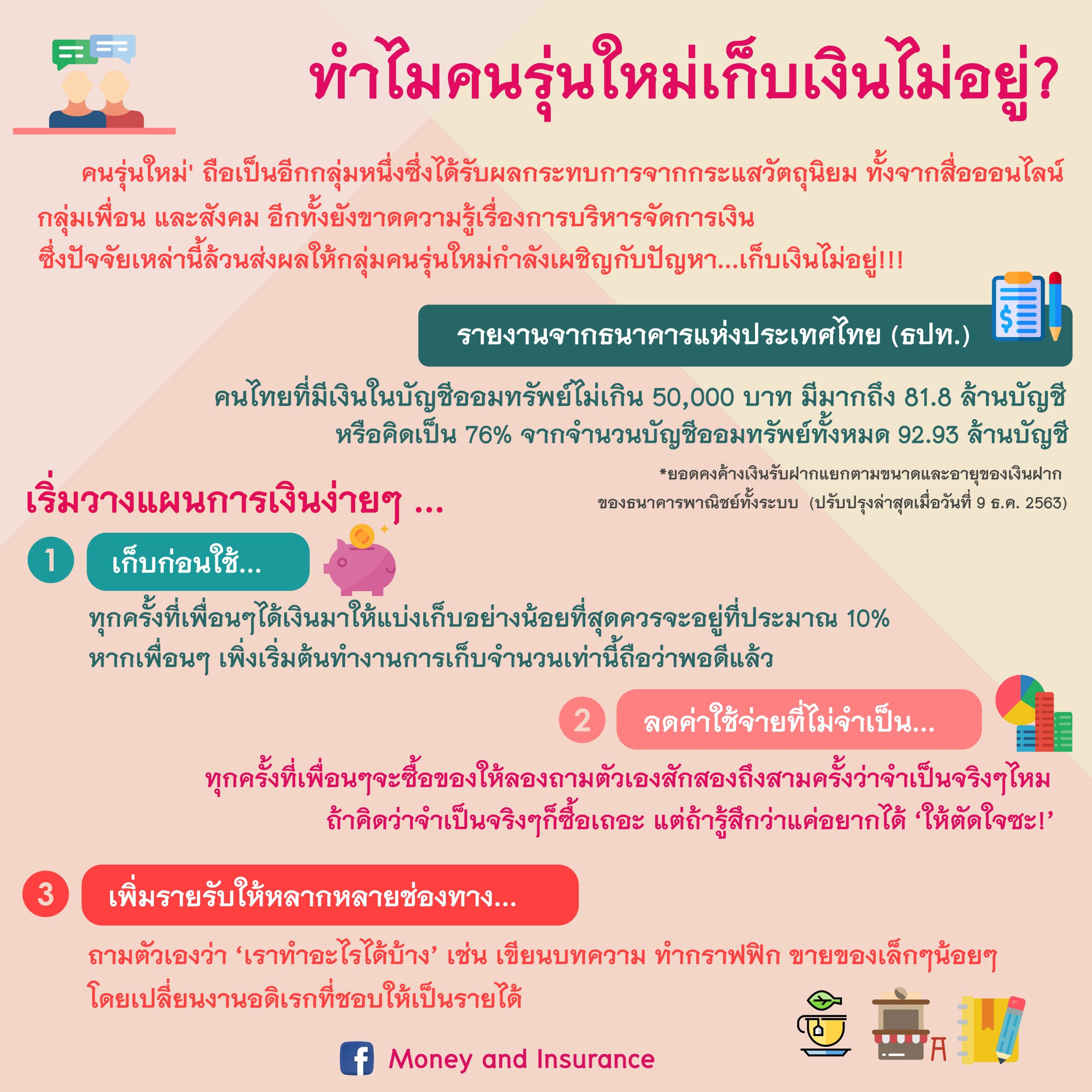

ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.)

พบว่า คนไทยที่มีเงินในบัญชีออมทรัพย์ไม่เกิน 50,000 บาท

มีมากถึง 81.8 ล้านบัญชี

คิดเป็น 76% ของบัญชีทั้งหมด 92.93 ล้านบัญชี

ตัวเลขนี้กำลังบอกเราว่า

คนไทยจำนวนมาก

อาจไม่มีเงินสำรองเพียงพอ

หรือแย่กว่านั้นคือ

อยู่ในสภาวะ “เดือนชนเดือน”

แล้วจะดีกว่าไหม…

ถ้าเราเริ่มวางแผนการเงินตั้งแต่วันนี้

ด้วยหลักง่าย ๆ ที่ทุกคนเริ่มได้ทันที

1) เก็บก่อนใช้

ทุกครั้งที่มีรายได้

ควรแบ่งเก็บอย่างน้อย 10%

สำหรับคนที่เพิ่งเริ่มทำงาน

ตัวเลขนี้ถือว่า “กำลังพอดี”

เพราะหากเก็บมากเกินไป

อาจทำให้เงินไม่พอใช้

และสุดท้ายต้องดึงเงินเก็บออกมาใช้

กลายเป็นว่า… “เก็บเท่าไหร่ก็ไม่เหลือ”

แต่ถ้าคุณเริ่มจากจำนวนน้อย

แล้วค่อย ๆ เพิ่มเมื่อรายได้มากขึ้น

วันหนึ่งคุณจะมีเงินก้อน

ไว้ต่อยอดการลงทุนได้แน่นอน

2) ลดค่าใช้จ่ายที่ไม่จำเป็น

หลายครั้ง…

เรามักแพ้ให้กับคำว่า “ลดราคา”

ยืนอยู่หน้าร้าน

พร้อมกับการต่อสู้ในใจระหว่าง

‘อารมณ์’ vs ‘เหตุผล’

และสุดท้าย…

อารมณ์ก็มักชนะ

วิธีแก้ง่าย ๆ คือ

ก่อนซื้อ ลองถามตัวเอง 2–3 ครั้งว่า

“จำเป็นจริงไหม?”

ลองเดินออกมา

ให้เวลากับตัวเองสักพัก

ถ้ายังคิดว่าจำเป็น → ค่อยซื้อ

แต่ถ้าแค่ “อยากได้” → ให้หยุด

ดังคำของ วอร์เรน บัฟเฟตต์ ที่ว่า

“ถ้าคุณซื้อของที่ไม่จำเป็น

วันหนึ่งคุณอาจต้องขายของที่จำเป็น”

3) เพิ่มรายได้ให้หลากหลายช่องทาง

ข้อนี้อาจดูยาก

แต่ไม่เกินความสามารถของคุณแน่นอน

เริ่มจากถามตัวเองว่า

“เราทำอะไรได้บ้าง?” เช่น

- เขียนบทความ

- ทำกราฟิก

- ขายของออนไลน์

หรือเริ่มจากสิ่งที่ “ชอบ” เช่น

ดูหนัง → เขียนรีวิว

ทำเพจ → สร้างคอนเทนต์

สิ่งเล็ก ๆ เหล่านี้

สามารถต่อยอดเป็นรายได้ได้

แค่คุณ “เริ่มลงมือทำ”

เพราะสุดท้ายแล้ว…

ทำไม่สมบูรณ์ ยังดีกว่าไม่ทำเลย

จะเห็นได้ว่า

การวางแผนการเงินไม่ใช่เรื่องยาก

แค่เริ่มต้น

และทำอย่างสม่ำเสมอ

เมื่อคุณมีเงินก้อน

ขั้นต่อไปคือการ “ต่อยอด”

เช่น

- การลงทุนในหุ้น

- กองทุนรวม

- หรือประกันต่าง ๆ

เพื่อกระจายความเสี่ยง

และทำให้เงินงอกเงย

ผมหวังว่าบทความนี้

จะช่วยให้คุณเห็นความสำคัญของ “การเงิน”

และเริ่มต้นเก็บออมตั้งแต่วันนี้

เพื่อให้สักวันหนึ่ง…

คุณจะมีอิสระทางการเงิน

หรืออย่างน้อยที่สุด

ก็หลุดพ้นจากสภาวะ

“สิ้นเดือน เหมือนสิ้นใจ”