หนึ่งในแผนชีวิตของมนุษย์เงินเดือนหลายคน

คือ “การเกษียณให้เร็วที่สุด”

อาจจะด้วยเหตุผลใดก็ตาม เช่น อยากใช้ชีวิต อยากมีเวลามากขึ้น

รวมถึงการไม่อยากทำงานอีกแล้ว

แต่เราต้องเข้าใจก่อนครับว่า

การที่จะใช้ชีวิตแบบนั้นได้ คือคุณต้องมี “อิสรภาพทางการเงิน”

หรือกล่าวคือ ไม่ต้องกังวลกับค่าใช้จ่ายที่จะเกิดขึ้นอีกต่อไป

และนี่คือตัวอย่าง 4 ทริค

ที่จะช่วยเร่งเวลาให้คุณเข้าใกล้อิสรภาพทางการเงินมากขึ้นครับ

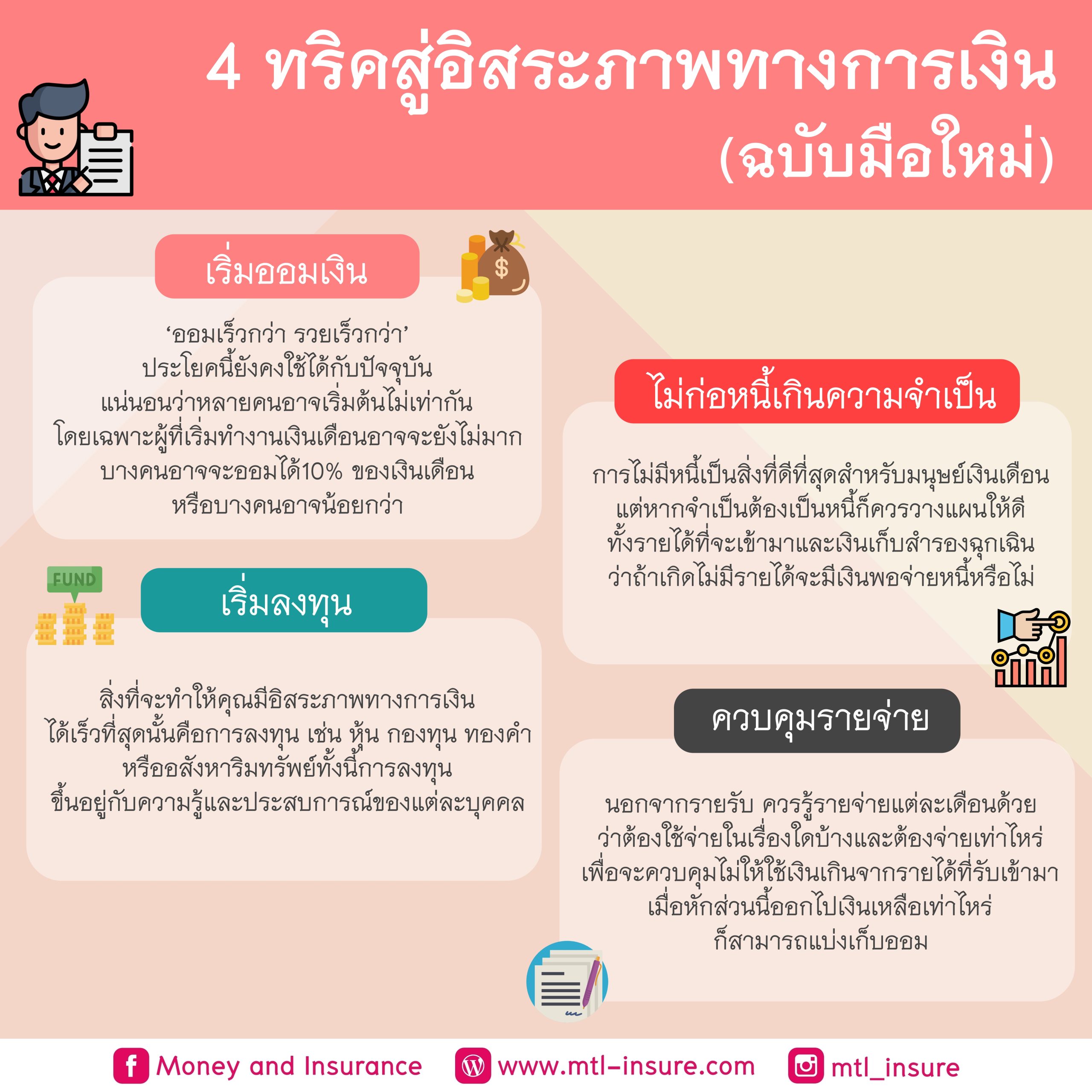

1. เริ่มออมเงิน

“ออมเร็วกว่า รวยเร็วกว่า”

ประโยคนี้ยังคงใช้ได้เสมอในปัจจุบัน

แน่นอนว่าหลายคนอาจเริ่มต้นไม่เท่ากัน

โดยเฉพาะคนที่เพิ่งเริ่มทำงาน เงินเดือนอาจยังไม่มาก

แต่ก็สามารถเข้าใกล้คำว่าอิสรภาพทางการเงินได้

หากรู้จักวางแผนการเงินที่ดี

แบ่งเงินส่วนหนึ่งเพื่อออม และทำอย่างต่อเนื่อง

เมื่อมีเงินก้อนแล้ว จึงนำไปต่อยอดในการลงทุน

เพื่อให้เงินงอกเงยมากยิ่งขึ้น

การออมไม่มีสูตรตายตัวครับ

ควรปรับให้เหมาะกับแต่ละคน เพื่อไม่ให้ลำบากจนเกินไป

บางคนอาจออมได้ 10% ของเงินเดือน

บางคนอาจน้อยกว่านั้น

แต่แม้จะเริ่มออมน้อย ๆ

ก็ยังดีกว่าไม่ได้ออมเลยครับ

2. เริ่มลงทุน

สิ่งที่จะทำให้เรามีอิสรภาพทางการเงินได้เร็วขึ้น

คือ “การลงทุน”

เช่น หุ้น กองทุน ทองคำ อสังหาริมทรัพย์ หรือสินทรัพย์อื่น ๆ

อย่างน้อยควรคาดหวังผลตอบแทนให้มากกว่า 3%

เพื่อเอาชนะเงินเฟ้อที่เพิ่มขึ้นในทุก ๆ ปี

อีกทั้งการลงทุนบางประเภทยังมี “เงินปันผล”

และหากนำปันผลนั้นไปลงทุนต่อ

คุณจะได้เห็นพลังของ “ดอกเบี้ยทบต้น”

ที่ช่วยให้เงินเติบโตแบบก้าวกระโดด

อย่างไรก็ตาม การลงทุนขึ้นอยู่กับความรู้

และประสบการณ์ของแต่ละบุคคลด้วยนะครับ

3. ไม่ก่อหนี้เกินความจำเป็น

การไม่มีหนี้ คือสิ่งที่ดีที่สุดสำหรับมนุษย์เงินเดือน

แต่หากจำเป็นต้องมีหนี้

ก็ควรวางแผนการเงินให้รอบคอบ

ทั้งรายได้ที่จะเข้ามา และเงินสำรองฉุกเฉิน

แม้งานประจำที่ดูมั่นคง

ก็อาจได้รับผลกระทบได้

ตัวอย่างเช่น การระบาดของโควิด-19 ที่ผ่านมา

ที่ทำให้หลายคนตกงานแบบไม่ทันตั้งตัว

ดังนั้น การไม่ก่อหนี้คือทางเลือกที่ดีที่สุด

หรือหากใครกำลังมีหนี้อยู่ ก็ควรรีบเคลียร์ให้หมด

และหลีกเลี่ยงการก่อหนี้เพิ่ม

โดยเฉพาะบัตรเครดิต ต้องชำระให้ตรงเวลา

เพราะดอกเบี้ยค่อนข้างสูงครับ

4. ควบคุมรายจ่าย

นอกจากการรู้รายรับแล้ว

เราควรรู้ “รายจ่าย” ของตัวเองในแต่ละเดือนด้วย

ว่าใช้ไปกับอะไรบ้าง และจำนวนเท่าไหร่

เพื่อควบคุมไม่ให้ใช้เงินเกินรายได้

เมื่อจัดการส่วนนี้ได้

เงินที่เหลือสามารถนำไปออม ลงทุน

หรือเก็บไว้เป็นเงินฉุกเฉินได้

วิธีง่าย ๆ คือการทำบัญชีรายรับ-รายจ่าย

เพื่อให้เห็นภาพการใช้เงินชัดเจนขึ้น

และยังช่วยให้รู้ว่า

ค่าใช้จ่ายไหน “ไม่จำเป็น”

เพื่อนำเงินส่วนนั้นไปต่อยอดได้

นอกจากนี้ ยังมีอีกหลายวิธีในการลดค่าใช้จ่าย

เช่น ค่ารักษาพยาบาล หรือภาษีที่ต้องจ่ายในแต่ละปี

ซึ่งสามารถวางแผนได้ผ่าน “ประกัน”

ที่มีให้เลือกหลากหลายตามความต้องการ

และประกันบางประเภท

ยังช่วยในเรื่องการออมเงินได้อีกด้วย

การมีอิสรภาพทางการเงิน

ไม่ได้ยากอย่างที่หลายคนคิด

แค่เริ่มวางแผน และลงมือทำตั้งแต่วันนี้

แม้ช่วงแรกอาจรู้สึกยาก

แต่เชื่อเถอะครับว่า

ไม่มีอะไรยากไปกว่าการใช้ชีวิต

โดยต้องกังวลเรื่องเงินตลอดเวลา

เป็นกำลังใจให้ทุกคนนะครับ ✌️