ประกันบำนาญ คืออะไร? สำคัญแค่ไหนในยุคสังคมผู้สูงอายุ

ข้อมูลจากสำนักงานสถิติแห่งชาติระบุว่า

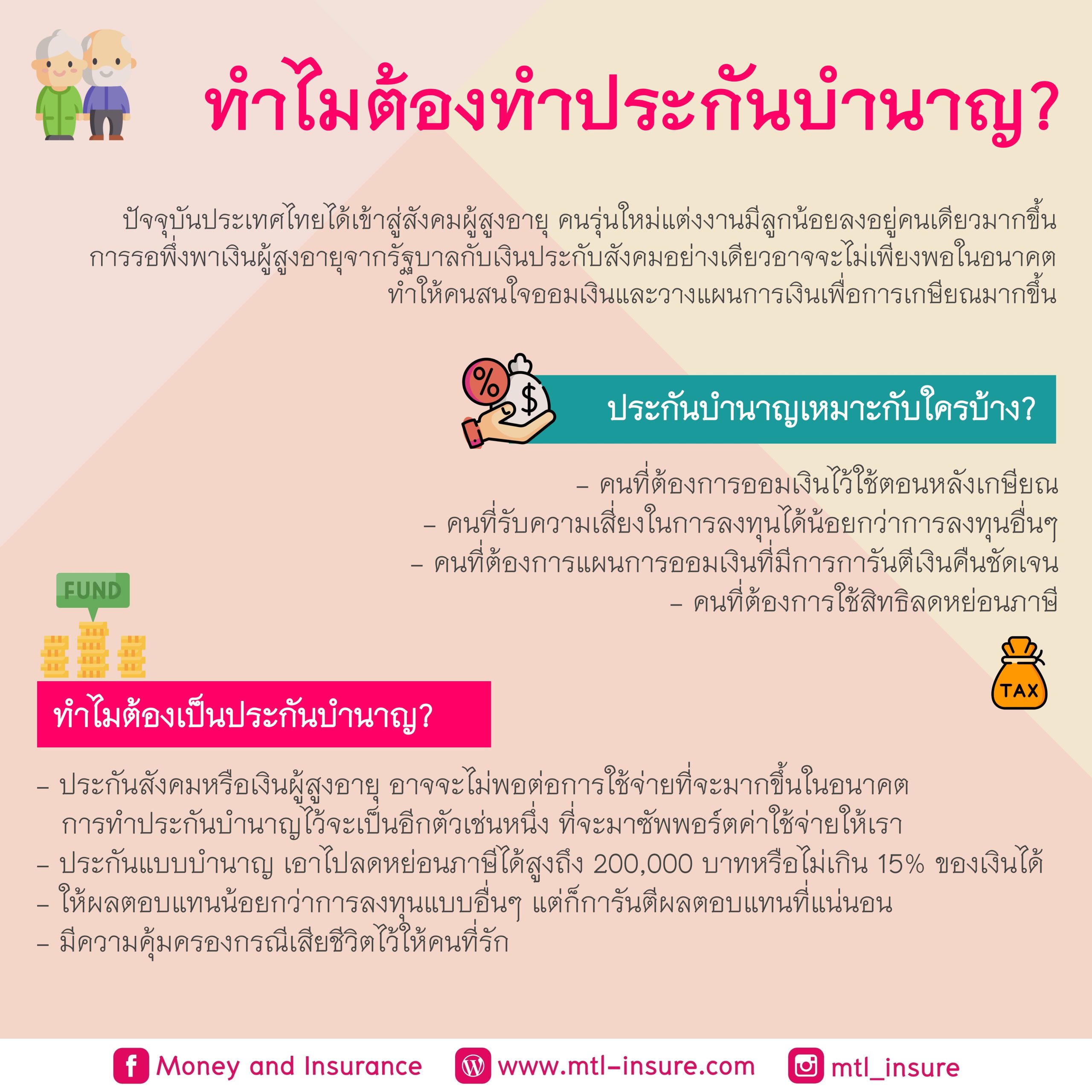

ปัจจุบันประเทศไทยได้เข้าสู่ “สังคมผู้สูงอายุ” อย่างเต็มตัว

ซึ่งหมายความว่า

จำนวนผู้สูงอายุเพิ่มขึ้น

ในขณะที่คนวัยทำงานกลับมีสัดส่วนน้อยลง

รวมถึงคนรุ่นใหม่แต่งงานและมีลูกน้อยลงด้วย

สิ่งนี้กำลังส่งผลโดยตรงต่ออนาคตทางการเงินของพวกเราทุกคน

เพราะการพึ่งพาเพียง

- เงินผู้สูงอายุจากภาครัฐ

- หรือเงินจากประกันสังคม

อาจ “ไม่เพียงพอ” สำหรับค่าใช้จ่ายในวัยเกษียณ

จึงทำให้คนรุ่นใหม่เริ่มหันมาให้ความสำคัญกับ

“การวางแผนการเงินเพื่อวัยเกษียณ” มากขึ้น

และหนึ่งในเครื่องมือที่ถูกพูดถึงบ่อยก็คือ

“ประกันบำนาญ”

ประกันบำนาญ คืออะไร?

ประกันบำนาญ

ไม่ใช่แค่การเก็บเงินไว้ใช้ตอนเกษียณเท่านั้น

แต่ยังเป็นเครื่องมือที่ช่วย

“ลดหย่อนภาษี” ได้อีกด้วย

เพราะภาครัฐต้องการส่งเสริมให้คนไทย

มีการออมเงินไว้ใช้ในวัยชราอย่างเพียงพอ

ประกันบำนาญ เหมาะกับใครบ้าง?

- คนที่ต้องการออมเงินไว้ใช้หลังเกษียณ

- คนที่รับความเสี่ยงจากการลงทุนได้น้อย

- คนที่อยากได้แผนการออมที่มี “การันตี” ชัดเจน

- คนที่ต้องการใช้สิทธิลดหย่อนภาษี

ทำไมต้องเป็น “ประกันบำนาญ”?

หลายคนอาจมี

- ประกันสังคม

-

กองทุนสำรองเลี้ยงชีพ

แต่ในความเป็นจริง

เงินก้อนเหล่านั้น “อาจไม่พอ”

สำหรับค่าใช้จ่ายที่เพิ่มขึ้นในอนาคต

การมีประกันบำนาญ

จึงเปรียบเหมือน “รายได้อีกทางหนึ่ง”

ที่เข้ามาช่วยซัพพอร์ตค่าใช้จ่ายหลังเกษียณ

โดยสามารถเลือกได้ว่า

- รับเป็นเงินก้อนรายปี

- หรือรับเป็นรายเดือน

เพราะสุดท้ายแล้ว

“มีรายได้หลายทาง ดีกว่ามีทางเดียว”

สิทธิประโยชน์ทางภาษี

ประกันบำนาญสามารถนำไปลดหย่อนภาษีได้สูงสุด

200,000 บาท หรือไม่เกิน 15% ของเงินได้

นอกจากจะได้ออมเงินเพื่ออนาคต

ยังช่วย “ประหยัดภาษี” ในปัจจุบันได้อีกด้วย

ผลตอบแทนเป็นอย่างไร?

โดยทั่วไป

ประกันบำนาญให้ผลตอบแทนเฉลี่ยประมาณ 2–3% ต่อปี

แม้อาจจะน้อยกว่าการลงทุนบางประเภท

แต่ข้อดีคือ

- มีการ “การันตีผลตอบแทน”

- เห็นตัวเลขเงินบำนาญชัดเจน

- วางแผนกระแสเงินสดในอนาคตได้ง่าย

ความคุ้มครองชีวิต

อีกจุดเด่นหนึ่งคือ

ประกันบำนาญมี “ความคุ้มครองชีวิต” ควบคู่ไปด้วย

- หากเสียชีวิตก่อนรับบำนาญ

ผู้รับผลประโยชน์จะได้รับเงินก้อน - หากเสียชีวิตหลังเริ่มรับบำนาญ

ยังมีการการันตีการจ่ายเงินบำนาญต่อเนื่องตามเงื่อนไข

แล้วควรทำประกันบำนาญไหม?

จริง ๆ แล้วไม่ได้มีแค่ประกันบำนาญเท่านั้น ยังมีเครื่องมืออื่น เช่น

- กองทุนสำรองเลี้ยงชีพ (Provident Fund)

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

ซึ่งแต่ละแบบก็มีทั้งข้อดีและข้อจำกัดต่างกัน

สรุป ถ้าคุณต้องการ

- วางแผนเกษียณ

- ลดหย่อนภาษี

- และอยากได้ “ความแน่นอน” ของเงินในอนาคต

ประกันบำนาญก็เป็นอีกหนึ่งตัวเลือกที่น่าสนใจ อย่างไรก็ตาม

ก่อนตัดสินใจ ควรพิจารณาให้เหมาะกับตัวเอง เช่น

- ระยะเวลาการจ่ายเบี้ย

- เป้าหมายทางการเงิน

- ภาษีที่ได้รับคืน

เพราะสุดท้ายแล้ว

“แผนที่ดีที่สุด คือแผนที่เหมาะกับชีวิตของเรา”