พูดถึงเรื่อง “หนี้” กับ “ความรวย”

หลายคนฟังแล้วคงคิดว่ามันเป็นเรื่องที่สัมพันธ์กัน

เพราะเรามักเชื่อว่า

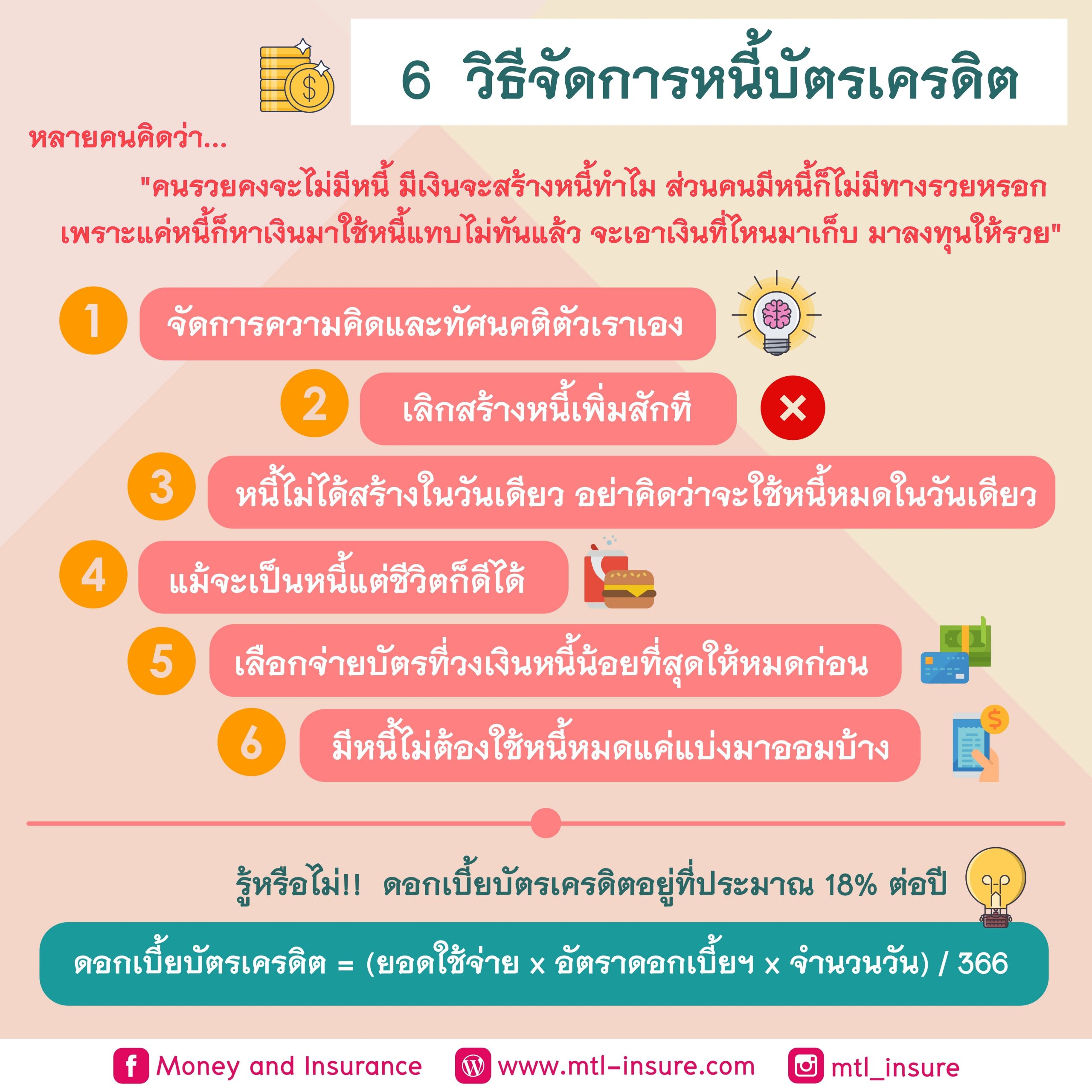

“คนรวยจะต้องไม่มีหนี้ มีเงินแล้วจะสร้างหนี้ทำไม”

ส่วนคนที่มีหนี้ก็จะคิดว่า

“ไม่มีทางรวยหรอก แค่มีหนี้ก็หาเงินมาใช้แทบไม่ทันแล้ว จะเอาเงินที่ไหนมาเก็บ จะเอาเงินที่ไหนมาลงทุน”

มันก็ “ดูเหมือน” จะถูกนะครับ

แต่เดี๋ยวก่อน…ใครที่กำลังคิดแบบนี้อยู่ ผมอยากบอกว่า

คุณอาจกำลังคิดผิดก็ได้

จริง ๆ แล้วเรื่องนี้เป็นเรื่องของ “ความเชื่อ” และ “ทัศนคติ” มากกว่า

เมื่อก่อนผมก็เคยคิดแบบนี้เหมือนกัน

แบบว่า “มีหนี้อยู่ก็ต้องรีบใช้หนี้ก่อนดิ จะเอาเงินไปเก็บ ไปลงทุนทำไม”

ผลลัพธ์คืออะไร?

หนี้ไม่หมดครับ…

แถมยังเพิ่มขึ้นเรื่อย ๆ อีกต่างหาก

จนวันหนึ่งผมนั่งคิดว่า

“ถ้ายังเป็นแบบนี้ เมื่อไหร่จะมีเงินเก็บ?”

ผมเลยเริ่มไปหาหนังสือเกี่ยวกับการวางแผนการเงิน การบริหารเงิน และการจัดการหนี้มาอ่าน

ลองทำตามทีละนิด

สุดท้าย…ผมปลดหนี้ได้หมดครับ

และหนี้นั้นก็คือ “หนี้บัตรเครดิต”

วันนี้ผมเลยอยากมาแชร์ไอเดียจัดการหนี้บัตรเครดิต

ที่ผมเคยใช้จริง และได้เรียนรู้มาจากหลาย ๆ ที่

ข้อ 1: จัดการ “ตัวเอง” ก่อนจัดการหนี้

ก่อนจะจัดการหนี้ เราต้องจัดการตัวเองก่อน

เริ่มจาก “ความคิด”

เปลี่ยนจาก

“เป็นหนี้ เลยไม่มีเงินเก็บ”

เป็น

“แม้จะเป็นหนี้ ก็มีเงินเก็บได้”

ผมเชื่อว่า

เมื่อความคิดเปลี่ยน → การกระทำจะเปลี่ยน

และเมื่อการกระทำเปลี่ยน → ผลลัพธ์ก็จะเปลี่ยน

ช่วงแรกอาจจะยาก

แต่ถ้าผ่านด่านนี้ไปได้ ด่านอื่นจะง่ายขึ้นเยอะ

ข้อ 2: เลิกสร้างหนี้เพิ่ม

ไม่รู้ว่าทุกคนเป็นเหมือนกันไหม

เวลามีบัตรเครดิต มันเหมือนมี “พลังบางอย่าง”

รูด 500 บาท…เดี๋ยวก็รูดอีก

รูดไปเรื่อย ๆ ทั้งที่ของเก่ายังไม่ได้จ่าย

มันเหมือน “พลังลบ” ที่ทำให้ตัวเลขติดลบมากขึ้นเรื่อย ๆ

จากหลักร้อย → หลักพัน → หลักหมื่น

รู้ตัวอีกที…เริ่มจ่ายไม่ไหวแล้ว

ถ้ายังใช้แบบไม่มีสติ มันจะกลายเป็น “ดินพอกหางหมู”

ทางแก้คือ

ตัดไฟตั้งแต่ต้นลม

ถ้าเริ่มรู้สึกว่าคุมไม่อยู่ ให้ “หยุด” ทันที

ก่อนที่มันจะลุกลามจนแก้ยาก

ข้อ 3: หนี้ไม่ได้เกิดในวันเดียว ก็ไม่ต้องหมดในวันเดียว

หนี้บัตรเครดิตไม่ได้เกิดขึ้นภายในวันสองวัน

แต่มันสะสมจากการ “รูดแล้วไม่จ่ายเต็ม” หรือ “จ่ายขั้นต่ำ”

จนดอกเบี้ยทบต้นไปเรื่อย ๆ

เพราะฉะนั้น

การปลดหนี้ก็ไม่จำเป็นต้องรีบให้หมดในวันเดียว

ค่อย ๆ ทยอยจ่ายได้

แต่ต้องมี “แผนชัดเจน” ว่า

จะหมดภายในกี่เดือน

และที่สำคัญที่สุดคือ

ต้องไม่สร้างหนี้เพิ่ม

ข้อ 4: เป็นหนี้…แต่ก็มีชีวิตที่ดีได้

หลายคนคิดว่า

“เป็นหนี้อยู่ จะมีความสุขได้ยังไง”

เพราะเงินที่ได้มาก็เอาไปใช้หนี้หมด

แต่จริง ๆ แล้ว

“ชีวิตที่ดี” ไม่ได้แปลว่าต้องใช้เงินเยอะ

ไม่จำเป็นต้องหรูหรา

แต่ขอแค่ “พอดี” กับตัวเรา

ไม่ใช่ว่าได้เงินมาแล้วเอาไปใช้หนี้ทั้งหมด

จนไม่มีความสุขเล็ก ๆ ให้ตัวเองเลย

ลองบาลานซ์ดูครับ เช่น

- ไปกินข้าวกับเพื่อนบ้าง

- ดูหนังบ้าง

- เที่ยวบ้างในงบที่ควบคุมได้

สิ่งเล็ก ๆ พวกนี้

ช่วยเติมพลังใจได้มาก

เพราะถ้าใจเราดี

แรงในการปลดหนี้ก็จะดีตาม

ข้อ 5: ปลดหนี้ทีละก้อน เริ่มจากก้อนเล็ก

คนที่เป็นหนี้หนัก ๆ

ส่วนใหญ่ไม่ได้มีแค่ใบเดียว

อาจจะ 3 ใบขึ้นไป

วิธีที่ผมแนะนำคือ

ให้เริ่มจาก “หนี้ก้อนเล็กที่สุด” ก่อน

พอเราปิดได้ 1 ใบ

เราจะรู้สึกว่า “เราทำได้”

มันเป็นกำลังใจที่สำคัญมาก

แล้วค่อยไปจัดการใบถัดไป

นี่คือการสร้าง Momentum ให้ตัวเอง

ข้อ 6: มีหนี้ก็ “ออมเงิน” ได้

หลายคนคิดว่า

ต้องปลดหนี้ให้หมดก่อน ถึงจะเริ่มเก็บเงินได้

แต่ผมมองว่า…ไม่จำเป็น

ลองแบ่งเงินมาออมบ้าง

แม้จะเล็กน้อย เช่น เดือนละ 500 บาท

มันคือการสร้าง “วินัยทางการเงิน”

เพราะถ้ารอให้หนี้หมดก่อน

บางทีอาจใช้เวลา 5–6 ปี

แล้วเราจะเริ่มเก็บเงินตอนไหน?

จ่ายหนี้ไปด้วย

ออมไปด้วย

รู้ตัวอีกที…อาจมีเงินเก็บหลักหมื่นโดยไม่รู้ตัว

สุดท้ายนี้…

คนที่มีหนี้หลายคนอาจกำลังรู้สึกท้อ

รู้สึกว่า “เมื่อไหร่จะหมดสักที”

ผมเข้าใจความรู้สึกนั้นดีครับ

เพราะผมก็เคยอยู่จุดนั้นมาก่อน

ตอนนั้นเครียดมาก

ไม่รู้จะปรึกษาใคร

สุดท้ายเลยเลือกเรียนรู้เอง

ลองผิดลองถูกเอง

จนปลดหนี้ได้

และวิธีพวกนี้

ผมก็เอาไปแนะนำเพื่อน

จนเขาทำได้เหมือนกัน

วันนี้เลยอยากเอามาแบ่งปันให้ทุกคนครับ

เผื่อมันจะเป็น “จุดเริ่มต้นเล็ก ๆ”

ที่เปลี่ยนสถานการณ์การเงินของคุณได้ ????