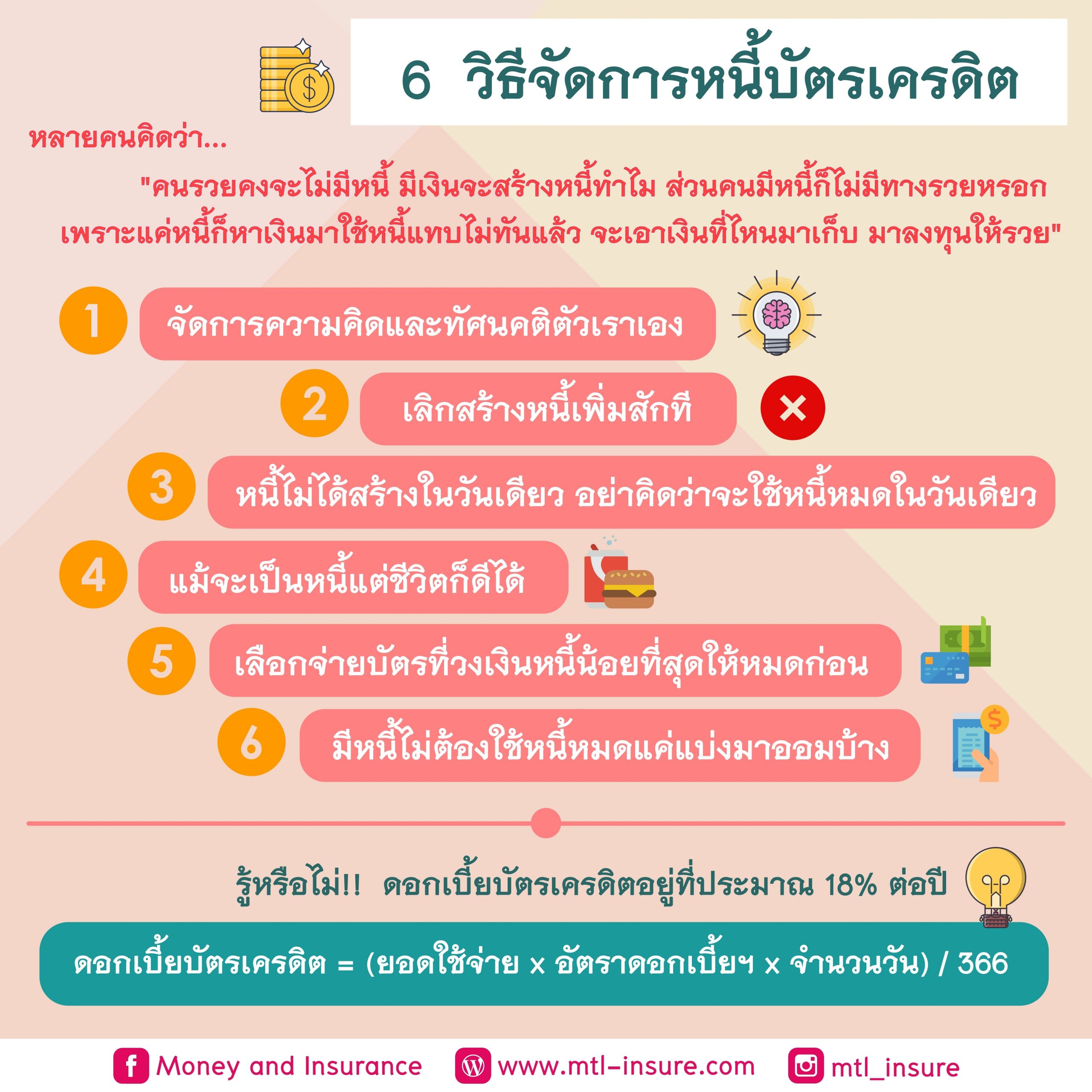

พูดถึงเรื่องหนี้กับความรวยแล้ว หลายคนฟังดูคงคิดว่ามันเป็นเรื่องที่สัมพันธ์กัน เพราะคิดว่า “คนรวยจะต้องไม่มีหนี้ มีเงินแล้วจะสร้างหนี้ทำไม ส่วนคนมีหนี้ก็คิดว่าไม่มีทางรวยหรอก เพราะแค่มีหนี้ก็หาเงินมาใช้หนี้แทบไม่ทันแล้ว จะเอาเงินที่ไหนมาเก็บ เอาเงินที่ไหนมาลงทุนให้รวย” มันสัมพันธ์กันอะถูกแล้ว

แต่เดียวก่อนนะทุกคนๆ ใครที่กำลังคิดแบบนี้บอกได้เลยว่า อาจจะคิดผิดได้

จริงๆ ต้องบอกว่ามันเป็นเรื่องของความเชื่อและทัศนคติมากกว่า เมื่อก่อนผมก็เคยคิดแบบข้างบนว่าเห้ย มีหนี้หว่ะ ทำงานได้เงินเดือนมาก็ต้องใช้หนี้ดิ เอาไปเก็บไปลงทุนทำไม แบบนี้หนี้ก็ไม่หมดสักทีดิวะ ซึ่งมันก็เป็นแบบนี้จริงๆครับ หนี้ไม่หมดสักทีมีแต่เพิ่มขึ้น

วันนึงเลยมานั่งคิดว่า ทำไมหนี้ไม่หมดสักทีแบบนี้เมื่อไหร่จะมีเงินเก็บ เลยไปหาหนังสือเกี่ยวกับการวางแผนการเงิน การบริการเงิน การใช้หนี้มานั่งอ่านนั่งทำตาม จนสุดท้ายก็จัดการหนี้พวกนั้นได้หมด หนี้นั่นก็คือ “หนี้บัตรเครดิต”

วันนี้เลยอยากมาแชร์ไอเดียวจัดการหนี้บัตรเครดิตที่เคยได้ใช้และได้ฟังมาจากหลายๆ ที่ครับ

ข้อ 1

ก่อนอื่นที่เราจะจัดการหนี้เราต้องจัดการตัวเองก่อน มีหลักการง่ายๆ ดังนี้

สิ่งแรกที่ต้องจัดการคือ ความคิดและทัศนคติตัวเราเอง เปลี่ยนความคิดใหม่ จากข้ออ้าง “เพราะเป็นหนี้ไม่มีเงินเก็บ” เป็น “แม้จะเป็นหนี้ก็มีเงินเก็บได้” ผมเชื่อว่าถ้าความคิดเราเปลี่ยน การกระทำเราก็จะเปลี่ยน เมื่อการกระทำเปลี่ยนผลลัพธ์ก็จะเปลี่ยนด้วย ช่วงแรกอาจจะยากหน่อย แต่ถ้าผ่านด่านนี้ไปได้ด่านอื่นจะสบายมาก

ข้อ 2

เลิกสร้างหนี้เพิ่มสักที เวลาที่เป็นหนี้บัตรเครดิตไม่รู้ทุกคนคิดเหมือนกันรึป่าว ว่ามันเหมือนมีพลังบางอย่างซ่อนอยู่ พอรูด 500 บาท เดี่ยวก็รูดอีก รู้เพิ่มไปเรื่อยๆ ทั้งๆ ที่อันเก่ายังไม่ใช้คืน รูดสนุกรูดเพลินมันเหมือนกับพลังลบของตัวเลขที่ทำให้ติดลบลงไปเรื่อยๆ ถ้ายังใช้แบบไม่มีสติมันก็เป็นดินพอกหางหมู มารู้ตัวอีกทีก็อาจจะหลายหมื่นบาท ถ้ารีบตัดไฟตั้งแต่ต้นลม พอเห็นตัวเลขเริ่มติดลบเยอะๆ จนคิดว่าจ่ายไม่ไหวแล้วให้รีบหักดิบก่อนที่มันจะลุกลามจนแก้ไขยาก

ข้อ 4

หนี้ไม่ได้สร้างในวันเดียว อย่าคิดว่าจะใช้หนี้หมดในวันเดียว จากข้อข้างบนจะเห็นว่าตัวเลขที่ค่อยๆ ติดลบจากหนี้บัตรเครดิต ไม่ได้เกิดขึ้นแค่วันสองวัน มันสะสมมานาน แต่ละรายการที่เรารูดแต่ไม่ยอมจ่าย หรือจ่ายขั้นต่ำแล้วรูดใหม่จนดอกเบี้ยมันทบต้นขึ้นเรื่อยๆ ฉะนันการจะปลดหนี้ก็ไม่จำเป็นต้องทำในวันเดียว ค่อยๆทะยอยทำไปได้ แต่ต้องมีแผนที่ชัดเจนว่าจะหมดภายในกี่เดือนและที่สำคัญต้องไม่สร้างหนี้เพิ่ม

ข้อ 4

แม้จะเป็นหนี้แต่ชีวิตก็ดีได้ หลายคนมักคิดว่าเป็นหนี้อยู่ใช้ชีวิตดี มีความสุขได้ยังไง เงินที่ได้มาก็เอาไปใช้หนี้ จนไม่มีเหลือและ สิ่งที่อยากเล่าคือชีวิตดีไม่ได้หมายถึงการใช้จ่ายฟุ่มเฟือย หรูหราหรือเกินตัว แต่ใช้ให้พอดีกับเราจนไม่ถึงขั้นลำบาก ไม่ใช่ว่าได้เงินมาก็เอาไปใช้หนี้หมด จนไม่เหลือไว้สร้างความสุขเล็กๆน้อยๆบ้าง ไม่ได้ถึงกับตัดขาดชีวิตภายนอก แต่อาจจะลดกิจกรรมลงบ้าง เช่นไปกินปิ้งย่างกับเพื่อนบ้าง ไปดูหนังบ้าง ไปเที่ยวบ้าง ให้ชีวิตได้มีสีสันแต่ไม่เครียดจนเกินไป ถ้าเราได้ไปพักผ่อน เจอเพื่อนก็อาจจะทำให้เรามีไอเดียใหม่ๆ มีพลังงาน มีกำลังใจในการปลดหนี้ได้

ข้อ 5

มาถึงข้อหนี้แล้วผมว่า คนที่เป็นหนี้จนเครียดหนักคงไม่ได้เป็นหนี้แค่ใบเดียวกันแน่ๆ อย่างน้อยก็อาจจะ 3 ใบขึ้นไป สิ่งที่แนะนำก็คือลองเลือกจ่ายบัตรที่วงเงินหนี้น้อยที่สุดให้หมดก่อน เพราะถ้าปลดหนี้ไปได้หนึ่งใบผมเชื่อว่าเราจะมีกำลังใจมากขึ้น รู้สึกว่าพิชิตไปได้แล้ว 1 อย่างแล้วค่อยมาเริ่มใบที่สองต่อเป็นการสร้างกำลังใจให้ตัวเองครับ

ข้อ 6

มีหนี้ไม่ต้องใช้หนี้หมดแค่แบ่งมาออมบ้างเดือนละเล็กละน้อยก็ถือว่าดีแล้ว ถ้าเรามัวแต่เอาเงินที่ได้ไปใช้หนี้ไม่รู้ว่าอีกนานแค่ไหน ยิ่งถ้าเป็นหนี้ก้อนใหญ่ไม่ต้องรอถึง 5-6 ปีเลยหรอว่าจะได้เก็บเงิน ลองสร้างวินัยการออมเงินไปด้วยแค่เดือนละ 500 บาทอย่างน้อยก็ถือว่าได้เก็บเงิน ส่วนของหนี้ก็จ่ายไป ส่วนเงินออมก็ออมไป มารู้ตัวอีกทีอาจจะมีเงินหลายหมื่นก็ได้

วันนี้หลายคนที่มีหนี้อยู่อาจจะรู้สึกท้อ ใช้หนี้ไม่หมดสักที ไม่รู้จะ ก้ตรงจุดไหนก่อน ถ้าได้อ่าน 6 ข้อข้างบนนี้แล้วลองนำไปปรับใช้กันดูนะครับ

ผมเองก็เคยมีหนี้บัตรเครดิตมาก่อน ตอนนั้นก็เครียดมากไม่รู้จะพึ่งใคร ไม่รู้จะปรึกษาใครเลยใช้วิธีไปหาหนังสือมาอ่านและลองทำด้วยตัวเองจนปลดหนี้ได้ เลยเอาสิ่งที่ตัวเองได้ลองไปแนะนำเพื่อนต่อจนเพื่อนก็เห็นด้วยกับวิธีที่แนะนำและทำจนสำเร็จ วันนี้เลยเอามาแบ่งปันให้ทุกคนไปลองทำกันครับ

วิธีการคำนวนดอกเบี้ยบัตรเครดิต

https://www.ktc.co.th/article/knowledge/interest-credit-card

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance

Line : https://lin.ee/cAyHd1Q

Website : www.mtl-insure.com

IG : www.instragram.com/mtl_insure

Group : www.facebook.com/groups/190206858958713