ออมเงินวันละ 20 บาท

ทุกคนเคยเป็นกันไหมครับ อยากออมเงินแต่ไม่รู้จะเริ่มต้นยังไง เห็นคนอื่นอวดเงินออมเป็นกองก็อยากทำได้บ้าง พอเริ่มทำไปได้สักพักก็ มีข้ออ้างนู่น ข้ออ้างนี่ทำให้ต้องเอามาใช้หมด แล้วก็เริ่มต้นออมใหม่ วนลูปเป็นแบบนี้จนไม่เคยออมให้ได้ถึงเป้าหมายหรือได้เงินก้อนสักที วันนี้ผมมาแชร์ไอเดียการออมเงินที่ตัวเองได้ทำตลอดหลายปีที่ผ่านมาว่าทำยังไงถึงออมเงินได้จนบรรลุเป้าหมายที่ตั้งไว้ครับ

จุดเริ่มต้นของการออมเงิน

ผมเชื่อว่าการจะออมเงินได้หรือไม่ได้เป็นนิสัยอย่างนึงที่เราต้องฝึก พอเราชินกับการออมแล้วเราจะทำเป็นนิสัยโดยไม่ต้องฝืน จากนั้นก็จะทำเองได้โดยอัติโนมัติ ผมจำได้ว่าตอนเด็กๆ ยายสอนให้หยอดกระปุกทุกวัน ถ้าได้เงินจากน้าๆ ที่กลับจากกรุงเทพฯ ก็ให้แบ่งไปหยอดกระปุก ส่วนที่เหลืออยากได้อะไรก็เอาไปซื้อ พอโตขึ้นมาการออมเงินแบบหยอดกระปุกกับกก็ไม่ได้ทำเลย กลายเป็นการออมโดยหักจากเงินเดือน เงินพิเศษ หรือรายได้ที่เข้ามาตามที่เหมาะสมเช่น 500 บ้าง 1,000 บ้าง ตามแบบที่ผู้ใหญ่เค้าทำกัน จนเมื่อหลายปีก่อนอยู่ๆ เรื่องออมเงินเมื่อตอนเด็กของผมมันก็ผลุดขึ้นมาในหัว การออมเงินเล็กๆน้อยๆ จากการหยอดกระปุกที่ยายเคยสอนไว้ แม้จะไม่ได้เป็นเงินที่เยอะไรแต่ก็เป็นความสุขเล็กๆ ที่ทำให้คิดถึงตอนเป็นเด็ก แม้ว่าวันนี้ถึงจะทำงาน มีเงินเดือนแล้วจะหักเงินไว้ออมตามสัดส่วนที่ต้องการแล้ว ผมก็ยังกลับมาเก็บเศษแหรีญและออมแบงค์ 20 ควบคู่ไปด้วย

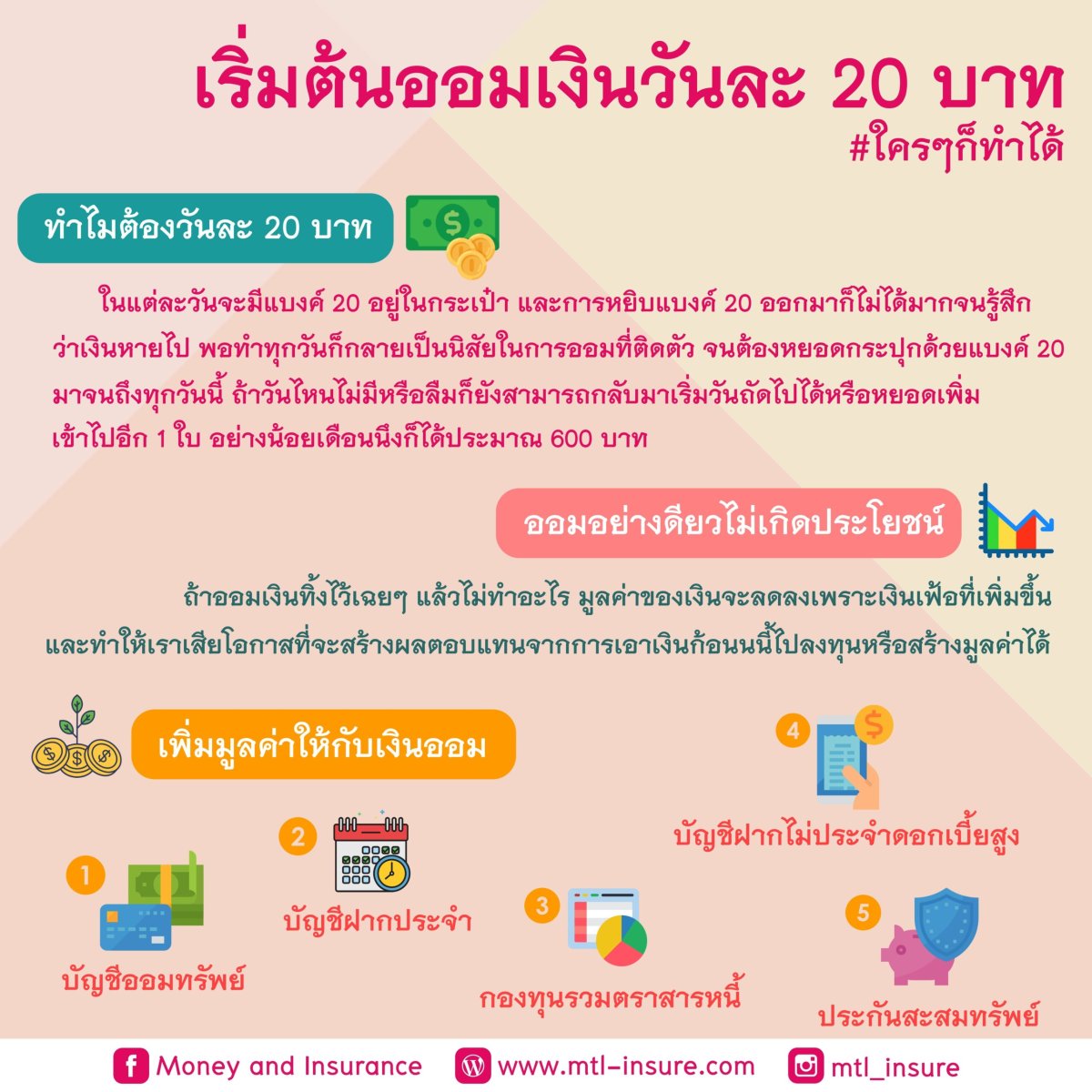

ทำไมต้องวันละ 20 บาท

หลังจากเรื่องออมเงินเมื่อตอนเด็กของผมมันก็ผลุดขึ้นมาในหัว ทำให้ผมอยากกลับมาออมเงินเหมือนตอนเด็กอีกครั้ง โดยได้ทดลองเริ่มจากเก็บเหรียญที่เหลือแต่ละวันมาใส่กระปุกที่เตรียมไว้ สิ้นเดือนก็เอามานับ รวมถึงลองวิธีอื่นๆ ด้วยไม่ว่าจะเป็น

- เก็บแบงค์ 50 บาท แต่โอกาสที่จะได้แบงค์ 50 บาทแต่ละวันแทบไม่มี เลยทำให้บางวันไม่ได้เก็บเงินเลย

- เก็บแบงค์ 100 ทุกอาทิตย์ ลองทำแล้ว แต่ว่า 1 เดือนเก็บแค่ 4 ครั้งซึ่งไม่มีความสม่ำเสมอจนเกิดเป็นนิสัยได้ สุดท้ายก็เลิกไป

- สุดท้ายเลือกเก็บแบงค์ 20 ทุกวัน เพราะในแต่ละวันจะมีแบงค์ 20 อยู่ในกระเป๋า และการหยิบแบงค์ 20 ออกมาก็ไม่ได้มากจนรู้สึกว่าเงินหายไป พอทำทุกวันก็กลายเป็นนิสัยในการออมที่ติดตัว จนต้องหยอดกระปุกด้วยแบงค์ 20 มาจนถึงทุกวันนี้ ถ้าวันไหนไม่มีหรือลืมก็ยังสามารถกลับมาเริ่มวันถัดไปได้หรือหยอดเพิ่มเข้าไปอีก 1 ใบ อย่างน้อยเดือนนึงก็ได้ประมาณ 600 บาท

สุดท้ายก็ได้เทคนิคการออมที่เหมาะสมกับตัวเองนั่นก็คือหยอดกระปุกวันละ 20 บาทและเก็บเศษเหรียญในกระเป๋าหยอดลงกระปุกด้วย

ออมอย่างดียวไม่เกิดประโยชน์

ช่วงเริ่มแรกของการออมผมแทบไม่ได้แคะกระปุกเลย หยอดลงไปเรื่อยๆ ตามวิธีข้างบนประมาณ 5-6 เดือนเพราะคิดว่าเงินก้อนนี้ยังไม่มีความตำเป็นต้องใช้และยังไม่มีเป้าหมายสำหรับการออม แค่ออมไปเรื่อยๆ จนไปอ่านเจอบทความเกี่ยวกับมูลค่าของเงินและการเสียโอกาสที่ว่า "ถ้าออมเงินทิ้งไว้เฉยๆ แล้วไม่ทำอะไร มูลค่าของเงินจะลดลงเพราะเงินเฟ้อที่เพิ่มขึ้น และยังทำให้เราเสียโอกาสที่จะสร้างผลตอบแทนจากการเอาเงินก้อนนนี้ไปลงทุนหรือสร้างมูลค่าได้" ผมจึงเปลี่ยนจากที่หยอดกระปุกไปเรื่อยๆ มาเป็นการนับเงินทุกๆ สิ้นเดือน เพื่อดูว่าแต่ละเดือนออมได้เท่าไหร่บ้าง

เพิ่มมูลค่าให้กับเงินออม เฟส 1 (บัญชีออมทรัพย์)

หลังจากที่ผมนับเงินจากประปุกในแต่ละเดือนที่ออมไว้ทั้งหมดประมาณ 5-6 เดือนแล้ว ตอนนั้นยังไม่รู้ว่าจะเอามาทำอะไรดีเลยเอาไปฝากไว้ในบัญชีออมทรัพย์ขิงธนาคารเกร๋ๆ เพื่อดูว่าเงินก้อนนี้จะเอาไปใช้ทำอะไรดี จะได้เลือก ประเภทการลงทุนได้ถูก ผ่านไปไม่ถึงเดือนตัวเองเห็นว่ามีเงินในบัญชีก็ทะยอยกดมาใช้ที่ละเล็กละน้อย จนหมดเกลี้ยง ไว้อาลัยให้กับเงินออมจากการหยอดกระปุกเลยทีเดียว

เพิ่มมูลค่าให้กับเงินออม เฟส 2 (บัญชีฝากประจำ)

หลังจากเงินออมก้อนถูกใช้ไปแล้วหมดไปแล้ว ในแต่ละเดือนก็ยังออมเหมือนเดิมคือเศษเหรียญและแบงค์ 20 พอสิ้นเดือนก็เอามานับ รอบนี้ผมเจอช่องทางการเพิ่มเพิ่มมูลค่าให้กับเงินออมที่ตรงกับเป้าหมายตอนนั้นคือ ฝากไว้เพื่อถอนในอีก 1-2 ปี ฉะนั้นมีเพียงไปกี่ทางเลือกนั่นก็คือ การออมในบัญชีประเภทฝากประจำที่ได้ดอกเบี้ยสูง ผมเลือกบัญชีฝากประจำ 24 เดือนชื่อบัญชีเงินฝากสินมัธย ของธนาคารกรุงเทพ ที่ให้ดอกเบี้ยประมาณ 2.5% ต่อปี และเอาเงินที่นับได้แต่เดือนมาฝากที่นี่ ผ่านไปเกือบ 1 ปี เป้าหมายทางการเงินก็เริ่มเปลี่ยนเพราะข้อจำกัดของบัญชีเงินฝากประจำคือต้องฝากเท่าๆ กันทุกเดือน เดือนไหนออมได้เยอะก็ต้องฝากแค่ 1,000 บาท และดอกเบี้ยที่ได้ก็ไม่ได้สูงมาก เพราะการฝากแบบประจำดอกเบี้ยก็จะคิดตามเดือนที่เราฝากด้วย เลยตัดสินใจปิดบัญชี

เพิ่มมูลค่าให้กับเงินออม เฟส 3 (กองทุนรวมตราสารหนี้)

ก่อนที่ผมจะปิดบัญชีฝากประจำจาก เฟส 2 ผมได้ศึกษาเรื่องกองทุนรวมมาก่อนแล้ว เห็นว่ามีกองทุนประเภทหนึ่งที่ให้ผลตอบแทนสูงกว่าการฝากเงินไว้ในธนาคาร สามารถถอนมาใช้ได้เมื่อจำเป็น (ภายในวันถัดไป) นั่นก็คือกองทุนตราสารหนี้ ผมนำเงินก้อนจากที่ได้มาซื้อกองทุนตราสารหนี้ที่ได้เลือกไว้ และแต่ละเดือนที่นับเงินจากเศษเหรียญและแบงค์ 20 ก็นำมาซื้อเพิ่มเรื่อยๆมโดยใช้หลักการ DCA (DCA คืออะไร อ่านได้ที่นี้). ข้อดีอีกอย่างนึงคือ เดือนไหนออมได้เยอะก็สามารถ DCA ได้เยอะ เดือนไหนออมได้น้อยก็ DCA น้อยไม่ได้จำกัดว่าต้องซื้อเท่ากันทุกๆ เดือน DCA คืออะไร อ่านได้ที่นี่

เพิ่มมูลค่าให้กับเงินออม เฟส 4 (บัญชีฝากไม่ประจำดอกเบี้ยสูง)

หลังจากที่ได้นำเงินก้อนไปลงทุนในตราสารหนี้ได้ประมาณนึงแล้วก็อยากกระจายไปลงทุนที่อื่นบ้างเพื่อกระจายความเสี่ยงและสร้างผลตอบแทนให้มากขึ้น ซึ่งตอนนั้นทางธนาคารกรุงศรีฯ ก็้ได้ออกแอพ Kept มา เป็นบัญชีออมทรัพย์ที่ให้ดอกเบี้ยสูงถึง 1.6% ต่อปี และส่วนที่ผมชอบก็คือ การจ่ายดอกเบี้ยทุกๆ วันที่ 28 ของเดือน ซึ่งต่างจากการเปิดบัญชีออนไลน์ของธนาคารอื่นที่ให้ดอกเบี้ยทุกๆ ครึ่งปีและสิ้นปี มันในให้รู้สึกว่าเงินที่เราฝากไว้ได้ผลตอบแทนเป็นดอกเบี้ยโอนเข้ามาทุกๆ สิ้นเดือน ยิ่งถ้าฝากเพิ่มก็ได้ดอกเบี้ยเยอะขึ้น รายละเอียด Kept ตั้งแต่วันนั้นถึงวันนี้ เงิน 20 บาทและเศษเหรียญที่ได้ออมไว้เริ่มเป็นเงินก้อนโตแล้ว และมันจะโตขึ้นไปเรื่อยๆ ถ้าผมยังคงออมต่อเนื่องแบบนี้อย่างสม่ำเสมอ ขอสรุปด้วย 3 องค์ประกอบที่ช่วยให้ออมเงินได้ตามเป้าหมายและเพิ่มมูลค่าเผื่อว่าคนที่ได้เข้ามาอ่านจะได้นำไปลองปฏิบัติกันดูครับ

- วินัยในการออม ถ้าออมได้เดือนหนึง หยุดไปสองเดือน ขาดวินัยในการออมหรือทำไม่สม่ำเสมอก็ไม่มีทางที่เราจะออมเงินได้ตามเป้าที่ตั้งไว้และสุดท้ายก็เลิกไป

- เงินออม/เงินลงทุน ถ้าแต่ละเดือนเราออมแบบไม่มีแบบแผน มีก็ออม ไม่มีก็ไม่ออม ก็คงจะไม่ได้เงินตามเป้าที่ตั้งไว้ ที่สำคัญ ผลตอบแทน/ดอกเบี้ยก็คำนวณมาจากเงินต้น ถ้ายิ่งเงินต้นเยอะก็จะได้ดอกเบี้ยเยอะไปด้วย

- ระยะเวลา เป็นอีก 1 ข้อที่สำคัญเพราะวัยรุ่นมักใจร้อน ลงทุนหรืออมเงินไปก็อยากได้ผลตอบแทนไวๆ ยิ่งเริ่มออมเร็ว/ลงทุนเร็ว ออมนาน/ลงทุนนานก็จะได้ผลตอบแทน/ดอกเบี้ยที่มากขึ้นนะครับ สมัยนี้มีโฆษณาชวนเชื่อ บนสื่อออนไลน์ที่หลอกให้เราไปลงทุนโดยบอกว่าเพียงแค่ไม่กี่วันก็ได้เงินเป็นกอบเป็นกำ เรายิ่งต้องควรศึกษาข้อมูลให้ดีเพราะมีโอกาสที่จะโดนหลอกได้

สำหรับใครที่ออมเงินเท่าไหร่ก็เอาออกมาใช้หมด จนเก็บเงินไม่ได้สักทีลองเปลี่ยนมาเป็นออมเงินกับประกันสะสมทรัพ์ดูนะครับ ตอนที่ผมเริ่มออมเงินแรกๆ ก็หักจากเงินเดือนไปออมกับประกันสะสมทรัพย์เหมือนกัน มันช่วยให้เราเก็บเงินได้จริงๆ เพราะเอาออกมาใช้ไม่ได้ จะยกเลิกก็เสียดายเงินที่จะได้ไม่ครบ เป็นการบังคับให้เราออมเงินด้วย

แบบประกันสะสมทรัพย์

- เบี้ยประกันปีละ 14,269 (รายเดือนเพียง 1,255 บาท) จ่ายเบี้ยเพียง 16 ปี รวมเป็นเงิน 228,312 บาท (ผู้ชาย อายุ 30 ปี)

- ตั้งแต่สิ้นปีที่ 1 ถึงปีที่ 10 รับเงินคืนปีละ 1,500 บาท ( รวม 15,000 บาท )

- ตั้งแต่สิ้นปีที่ 11 ถึงปีที่ 20 รับเงินคืนปีละ 2,250 บาท ( รวม 22,500 บาท )

- ตั้งแต่สิ้นปีที่ 21 ถึงปีที่ 24 รับเงินคืนปีละ 3,000 บาท ( รวม 12,000 บาท )

- ปีที่ 25 รับเงินก้อน 225,000 บาท

- รวมเงินคืนทั้งหมด 274,500 บาท

- กำไรจ่ายที่จ่ายไป 46,188 บาท

- เสียชีวิตระหว่างสัญญา รับเงินก้อนตามความคุ้มครอง)

เก็บเงินให้อยู่มัด ได้เงินเป็นล้าน

เบี้ยประกันปีละ 22,444 (รายเดือนเพียง 1,799 บาท) จ่ายเบี้ยไปครบอายุเกษียณ รวมเป็นเงิน 592,876 บาท (ผู้หญิงอายุ 30 ปี) อายุ 31- 59 ปี รับเงินคืนทุกๆ 3 ปีๆละ 2,000 บาท ( รวม 18,000 บาท ) อายุ 60 ปีรับเงินคืน 80,000บาท ( รวม 80,000 บาท ) อายุ 61-65 ปี รับเงินคืนปีละ 30,000 บาท ( รวม 150,000 บาท ) อายุ 66 -70 ปี รับเงินคืนปีละ 40,000 บาท ( รวม 200,000 บาท ) อายุ 71-75 ปี รับเงินคืนปีละ 50,000 บาท ( รวม 250,000 บาท ) อายุ 76-80 ปี รับเงินคืนปีละ 60,000 บาท ( รวม 300,000 บาท ) อายุ 81-85 ปี รับเงินคืนปีละ 70,000 บาท ( รวม 350,000 บาท ) อายุ 86-89 ปี รับเงินคืนปีละ 80,000 บาท ( รวม 320,000 บาท ) อายุ 90 ปี รับเงินก้อนอีก 200,000 บาท

เบี้ยประกันปีละ 22,444 (รายเดือนเพียง 1,799 บาท) จ่ายเบี้ยไปครบอายุเกษียณ รวมเป็นเงิน 592,876 บาท (ผู้หญิงอายุ 30 ปี) อายุ 31- 59 ปี รับเงินคืนทุกๆ 3 ปีๆละ 2,000 บาท ( รวม 18,000 บาท ) อายุ 60 ปีรับเงินคืน 80,000บาท ( รวม 80,000 บาท ) อายุ 61-65 ปี รับเงินคืนปีละ 30,000 บาท ( รวม 150,000 บาท ) อายุ 66 -70 ปี รับเงินคืนปีละ 40,000 บาท ( รวม 200,000 บาท ) อายุ 71-75 ปี รับเงินคืนปีละ 50,000 บาท ( รวม 250,000 บาท ) อายุ 76-80 ปี รับเงินคืนปีละ 60,000 บาท ( รวม 300,000 บาท ) อายุ 81-85 ปี รับเงินคืนปีละ 70,000 บาท ( รวม 350,000 บาท ) อายุ 86-89 ปี รับเงินคืนปีละ 80,000 บาท ( รวม 320,000 บาท ) อายุ 90 ปี รับเงินก้อนอีก 200,000 บาท

รวมเงินคืนทั้งหมด 1,868,000บาท กำไรจ่ายที่จ่ายไป 1,275,124 บาท เสียชีวิตระหว่างสัญญา รับเงินก้อนตามความคุ้มครองตั้งแต่ 200,000 บาท ถึง 800,000 บาท

รวมเงินคืนทั้งหมด 1,868,000บาท กำไรจ่ายที่จ่ายไป 1,275,124 บาท เสียชีวิตระหว่างสัญญา รับเงินก้อนตามความคุ้มครองตั้งแต่ 200,000 บาท ถึง 800,000 บาท