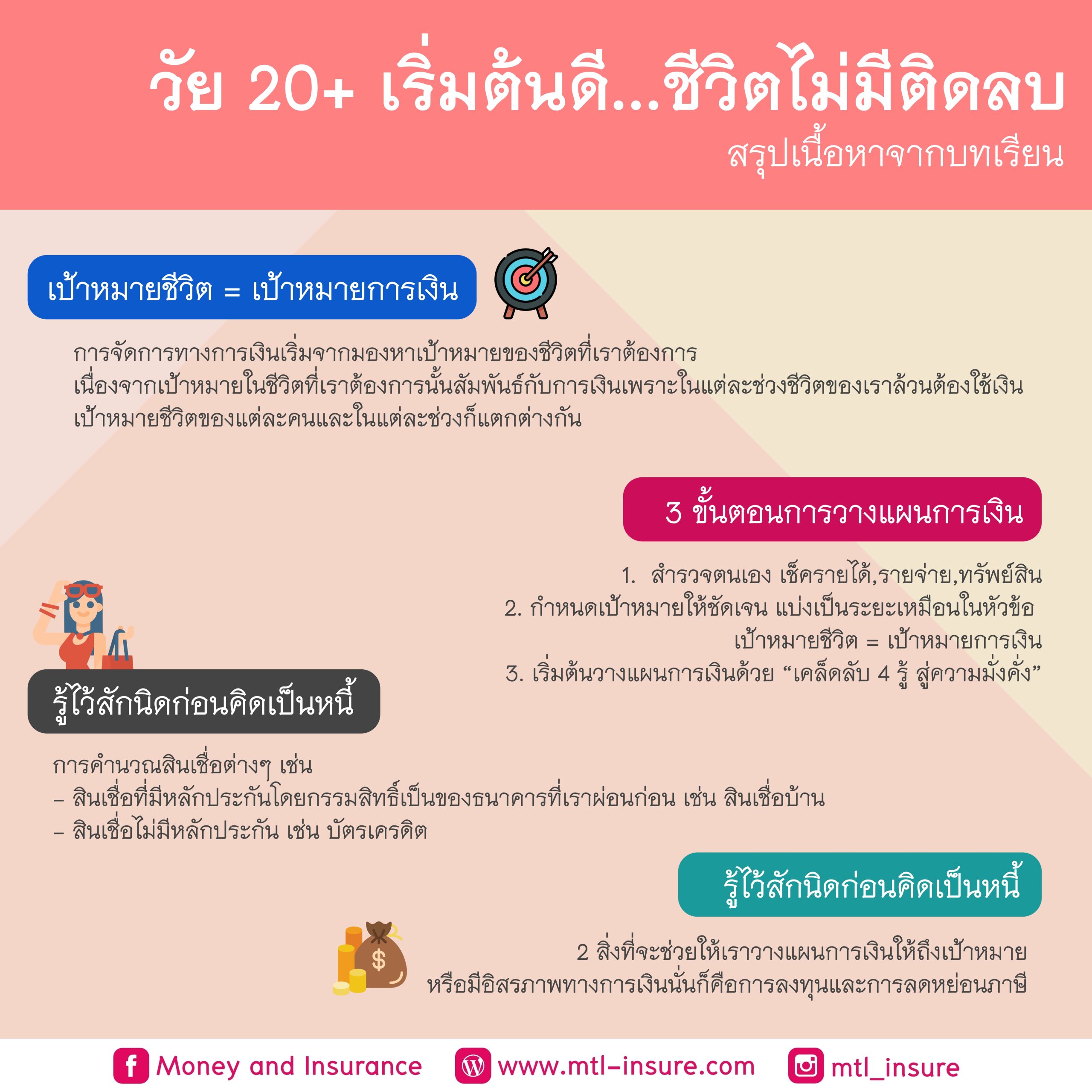

บทที่ 1 เป้าหมายชีวิต = เป้าหมายการเงิน

การจัดการทางการเงิน เริ่มต้นจาก “การมองหาเป้าหมายชีวิต” ที่เราต้องการ

เพราะในความเป็นจริงแล้ว เป้าหมายในชีวิตของเรา “สัมพันธ์กับการเงิน” แทบทั้งหมด

ไม่ว่าจะเป็นช่วงวัยไหน เราล้วนต้องใช้เงินในการขับเคลื่อนชีวิต

โดยเป้าหมายของแต่ละคน และในแต่ละช่วงเวลา อาจแตกต่างกันออกไป

ซึ่งสามารถแบ่งได้เป็น 3 ระยะ ได้แก่

- ระยะสั้น (0–2 ปี) เช่น ท่องเที่ยว ซื้อของที่อยากได้

- ระยะกลาง (2–5 ปี) เช่น สร้างครอบครัว ดาวน์รถ / คอนโด / บ้าน

- ระยะยาว (5 ปีขึ้นไป) เช่น วางแผนเกษียณ

รูปแบบการบริหารเงิน

- แบบที่ 1: รายได้ = รายจ่าย

- แบบที่ 2: รายได้ = ค่าใช้จ่าย + ออม

- แบบที่ 3: รายได้ = ค่าใช้จ่าย + ออม + ลงทุน

- แบบที่ 4: รายได้ < ค่าใช้จ่าย

อย่างน้อย คนวัย 20 ควรอยู่ใน รูปแบบที่ 2 หรือ 3

คือ “เริ่มออมเงิน และเริ่มลงทุน”

และการออมที่ดี ควรออมเป็น “เปอร์เซ็นต์ของรายได้”

มากกว่าการออมแบบจำนวนเงินคงที่

ตัวอย่าง “ออมก่อน รวยกว่า”

- ตัวอย่าง A

เริ่มออมอายุ 25 ปี เดือนละ 5,000 บาท เป็นเวลา 30 ปี

ผลตอบแทนเฉลี่ย 6%

จากเงินต้น 1,800,000 บาท → เติบโตเป็น 4,743,491 บาท - ตัวอย่าง B

เริ่มออมอายุ 35 ปี เดือนละ 10,000 บาท เป็นเวลา 20 ปี

ผลตอบแทนเฉลี่ย 6%

จากเงินต้น 2,400,000 บาท → เติบโตเป็น 4,414,271 บาท - ตัวอย่าง C

เริ่มออมอายุ 45 ปี เดือนละ 20,000 บาท เป็นเวลา 10 ปี

ผลตอบแทนเฉลี่ย 6%

จากเงินต้น 2,400,000 บาท → เติบโตเป็น 3,163,391 บาท

สรุป:

การเริ่มออมเร็ว ใช้เงินน้อยกว่า

แต่มีโอกาสสร้างผลลัพธ์ได้มากกว่า

บทที่ 2 ขั้นตอนการวางแผนการเงิน

เมื่อเรามีเป้าหมายชีวิตแล้ว

สิ่งต่อมาคือ “การวางแผนการเงิน” เพื่อให้ไปถึงเป้าหมายนั้น

1. สำรวจตัวเอง

- ตรวจสอบรายได้ (รายได้หลัก / รายได้เสริม) ว่ามีช่องทางอะไรบ้าง

- ตรวจสอบรายจ่าย เช่น ภาษี ค่าผ่อนบ้าน ค่าผ่อนรถ สินเชื่อ

- ตรวจสอบทรัพย์สิน เช่น เงินฝาก กองทุน เงินสด หุ้น ประกัน

- ตรวจสอบหนี้สิน เช่น บ้าน รถ มือถือ คอนโด

2. กำหนดเป้าหมายให้ชัดเจน

แบ่งเป็น ระยะสั้น / กลาง / ยาว ตามที่กล่าวไว้

3. เริ่มต้นด้วย “4 รู้ สู่ความมั่งคั่ง”

- รู้หา – มีรายได้มากกว่า 1 ช่องทาง

- รู้เก็บ – ออมก่อนใช้ สร้างวินัย

- รู้ใช้ – ใช้จ่ายตามความจำเป็น (Need มาก่อน Want)

- รู้ขยายผล – เรียนรู้การลงทุนต่อยอดเงิน

บทที่ 3 รู้ไว้สักนิด ก่อนคิดเป็นหนี้

ก่อนจะสร้างหนี้ ควรพิจารณาให้ดี

โดยหนี้สามารถแบ่งได้เป็น 2 ประเภท

หนี้ดี vs หนี้ไม่ดี

หนี้ดี

คือหนี้ที่ช่วยสร้างรายได้ หรือเพิ่มความมั่งคั่ง เช่น

- หนี้บ้าน (อยู่อาศัย / ปล่อยเช่า)

- หนี้เพื่อการศึกษา

หนี้ไม่ดี

คือหนี้ที่ไม่ก่อให้เกิดรายได้

หรือมูลค่าลดลงในอนาคต

ประเภทสินเชื่อ

1. สินเชื่อมีหลักประกัน

- เช่น บ้าน → ดอกเบี้ยแบบลดต้นลดดอก

- รถยนต์ → ดอกเบี้ยคงที่ (เงินต้นลด แต่ดอกไม่ลด)

ไม่ควรเกิน 30% ของรายได้

2. สินเชื่อไม่มีหลักประกัน

- บัตรเครดิต → ถ้าจ่ายไม่เต็ม จะมีดอกเบี้ย

- บัตรกดเงินสด → คิดดอกทันที + ค่าธรรมเนียมประมาณ 3% (+VAT)

สัดส่วนหนี้ที่เหมาะสม

- บัตรเครดิต: ไม่เกิน 10–20%

- บ้าน: ไม่เกิน 30%

- รถยนต์: ไม่เกิน 20%

รวมหนี้ทั้งหมด: ไม่ควรเกิน 35–40% ของรายได้

บทที่ 4 อิสรภาพทางการเงิน

เริ่มง่าย ๆ ด้วยการลงทุนและวางแผนภาษี

2 สิ่งสำคัญที่จะพาเราไปถึงอิสรภาพทางการเงิน คือ

“การลงทุน” และ “การวางแผนภาษี”

การลงทุน

การลงทุนมีหลากหลายรูปแบบ เช่น

- เงินฝาก / เงินฝากประจำ

- ทองคำ

- อสังหาริมทรัพย์

- กองทุนรวม (Money Market, ตราสารหนี้, หุ้น)

- พันธบัตร / หุ้นกู้

- หุ้นไทย / ต่างประเทศ

- Private Equity / Crypto

สิ่งสำคัญคือ

ต้อง “เข้าใจสิ่งที่ลงทุน” เพื่อลดความเสี่ยงจากความไม่รู้

เทคนิค DCA (ลงทุนสม่ำเสมอ)

ข้อดี:

- มีมืออาชีพบริหารให้

- กระจายความเสี่ยง

- ลงทุนได้ทั่วโลก

- ใช้ลดหย่อนภาษีได้ (Thai ESG / RMF)

ระดับความเสี่ยงของกองทุน

- ตลาดเงิน

- ตราสารหนี้

- ผสม

- หุ้น

- อุตสาหกรรมเฉพาะ

- สินทรัพย์ทางเลือก

- ความเสี่ยงสูงมาก

การวางแผนภาษี

เครื่องมือที่ใช้ได้ เช่น

- กองทุนสำรองเลี้ยงชีพ

- Thai ESG / RMF

- ประกันชีวิต

นอกจากช่วยออมและลงทุน

ยังสามารถ “ลดหย่อนภาษี” ได้อีกด้วย

อยากดูเป็นคลิปวิดีโอก็ได้นะครับ เรียบจบสอบผ่านได้ใบประกาศด้วย https://elearning.set.or.th/SETGroup/courses/909/info