ถ้าพูดถึงเรื่องประกันสุขภาพลูกค้าใหม่ที่กำลังศึกษาประกันสุขภาพอยู่ หรือลูกค้าเก่าอีกหลายคนก็อาจจะไม่รู้ว่าทำไมต้องมีประกันชีวิตหลักก่อน หรือถ้าอยากซื้อแบบไม่มีประกันหลักไม่ได้หรอ และทำไมต้องซื้อตัวหลักที่ถือยาวถึงอายุ 99 ปีด้วย ตายก่อนจะได้ใช่แน่ๆ วันนี้มีคำตอบมาบอกครับ

สิ่งที่ลูกค้าสงสัยคือทำไมต้องมีสัญญาหลักก่อนซื้อสุขภาพ ก็เพราะว่าเป็นข้อกำหนดของบริษัทประกันชีวิตทุกบริษัท ที่ต้องมีประกันชีวิตที่เรียกว่าสัญญาหลักและซื้อสัญญาสุขภาพเรียกว่าสัญญาเพิ่มเติมหรือสัญญาพ่วง ถ้าลูกค้าซื้อประกันสุขภาพกับบริษัทประกันภัยก็ไม่ต้องมีสัญญาหลักก็ได้

ตัวสัญญาหลักจะเลือกแบบที่เป็นออมทรัพย์ จ่ายเบี้ยสั้นๆ คุ้มครองช่วงเวลาหนึ่งเช่น 20 ปีและมีเงินก้อน หรือเลือกแบบคุ้มครองยาวๆ ไปจนถึงอายุ 99 ปีก็ได้ ทั้งสองแบบนี้มีข้อแตกต่างกัน และลูกค้ามักถามว่าทำไมต้องเลือกแผนคุ้มครองยาวถึงอายุ 99 ปี มาดูรายละเอียดกันครับ

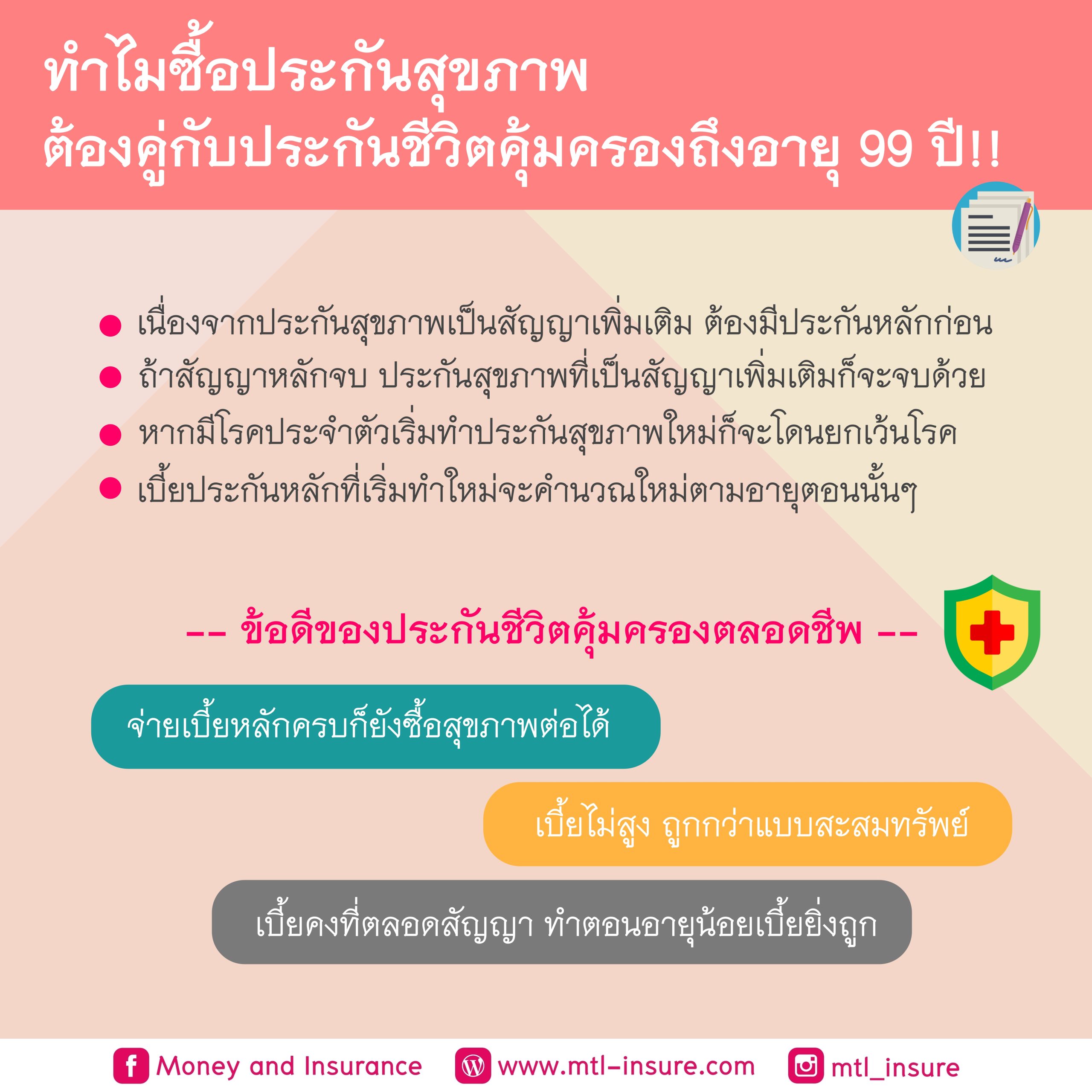

- สัญญาสุขภาพเป็นสัญญาเพิ่มเติมที่พ่วงกับตัวหลัก ถ้าตัวหลักจบสัญญาสุขภาพก็ต้องจบลงด้วย

- ถ้าเลือกตัวหลักเป็นแผนออมทรัพย์ที่คุ้มครองแค่ 20 ปี สมมติลูกค้าอายุ 30 ปี ตอนอายุ 51 ก็จะซื้อสุขภาพต่อไม่ได้เพราะสัญญาหลักจบแล้ว

- หากตอนนั้นลูกค้ามีโรคประจำตัวหรือโรคที่รักษาต่อเนื่องก็อาจจะทำประกันใหม่ไม่ได้ หรือทำได้แล้วโดนยกเว้นโรคที่เป็นมาก่อนทำประกัน ซึ่งจะหาบริษัทประกันที่รับทำได้ยาก

- ถ้าตอนอายุ 51 ปี ลูกค้าไม่โรคประจำตัวก็โชคดี แต่ก็จะต้องมาเริ่มทำสัญญาหลักใหม่เพื่อซื้อสุขภาพเพิ่ม ซึ่งสัญญาหลักก็จะคำนวณตามอายุ แน่นนอนว่าอายุ 51 ปีเบี้ยยอมแพงกว่าทำตอนอายุ 30 ปีแน่นอน

- แม้ว่าสัญญาหลักจะคุ้มครองถึงอายุ 99 ปีแต่จริงๆ แผนนี้จ่ายเบี้ยเพียง 20 ปีเท่านั้น นั่นก็คือจ่ายเบี้ย 20 ปี คุ้มครองไปเรื่อยๆ หลังจากปีที่ 21 ถ้าต้องการประกันสุขภาพต่อก็สามารถจ่ายเบี้ยเฉพาะประกันสุขภาพเท่านั้น

- ยิ่งทำตอนอายุน้อยเบี้ยยิ่งถูก เช่นถ้าลูกค้าทำไว้ตอนอายุ 30 ปีจะจ่ายเบี้ยประมาณปีละ 4,000 บาทไปเรื่อยๆ ไม่มีเพิ่ม จะเพิ่มจะลดสัญญาเพิ่มเติมสุขภาพอะไรก็ได้ แต่ถ้าไปเริ่มทำตอนอายุ 50 ปี ตัวสัญญาหลักก็จะคำนวณตามอายุซึ่งประมาณ 5-6 พันเลย

- ข้อดีเพิ่มคือ เบี้ยไม่สูง ตัวอย่างถ้าลูกค้าเลือกตัวหลักแบบออมทรัพย์เบี้ยแผนออมทรัพย์อยู่ที่ประมาณปีละ 20,000 บาทแล้วพ่วงสุขภาพอีกประมาณ 20,000 บาททำให้ต้องจ่ายเบี้ยครั้งนึงประมาณ 40,000 บาทเลย ถ้าสมมติปีหน้าเกิดช็อต หมุนเงินไม่ทัน หาเงิน 40,000 บาทมาจ่ายเบี้ยไม่ได้ สถานะของประกันสุขภาพก็จะไม่ทำงานถ้าต้องเข้าโรงพยาบาลก็จะเคลมไม่ได้ แต่ถ้าลูกค้าแยกแผนสุขภาพก็ส่วนสุขภาพ ออมทรัพย์ก็ส่วนออมทรัพย์ เลือกสัญญาหลักเป็นตัวคุ้มครองนานและจ่ายเบี้ยน้อยพ่วงกับสุขภาพ หากปีหน้ายังไม่มีเงินก้อนก็เลือกที่จะจ่ายเบี้ยเล่มที่มีสุขภาพก่อนเพื่อให้มีความคุ้มครอง ถ้าเจ็บป่วยต้องเข้าโรงพยาบาลก็จะได้มีค่ารักษา ถ้ามีเล่มออมทรัพย์แยกก็สามารถเลื่อนจ่ายออกไปก่อนได้ประมาณ 30 วันพอมีตังค์ค่อยมาจ่ายเล่มออมทรัพย์

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance

Line : https://lin.ee/cAyHd1Q

Website : www.mtl-insure.com

IG : www.instragram.com/mtl_insure

Group : www.facebook.com/groups/190206858958713