ช่วงนี้เห็นคนพูดถึงเรื่องเกษียณจนผมอยากหยิบยกประเด็นนี้มาพูดบ้างจะได้ไม่ตกเทรนด์ จากข่าวการยืดอายุเกษียณพนักงานราชการจากอายุ 60 ปี เป็น 70 ปี สาเหตุอาจมาจากปัจจุบันคนอายุ 60 ปียังสุขภาพแข็งแรง สามารถทำงานได้และเทคโนโลยีทันสมัยใหม่ช่วยให้คนอายุยืน เจ็บป่วยน้อยลง รัฐบาลอาจจะกังวลว่าจะไม่มีคนทำงานต่อหรือเกษียณไปแล้วไม่มีรายได้เลยขยายเวลาออกไป ก่อนอื่นมาดูข้อมูลสถิติประชากรไทยก่อนดีกว่าครับ

ข้อมูลสถิติประชากรไทย

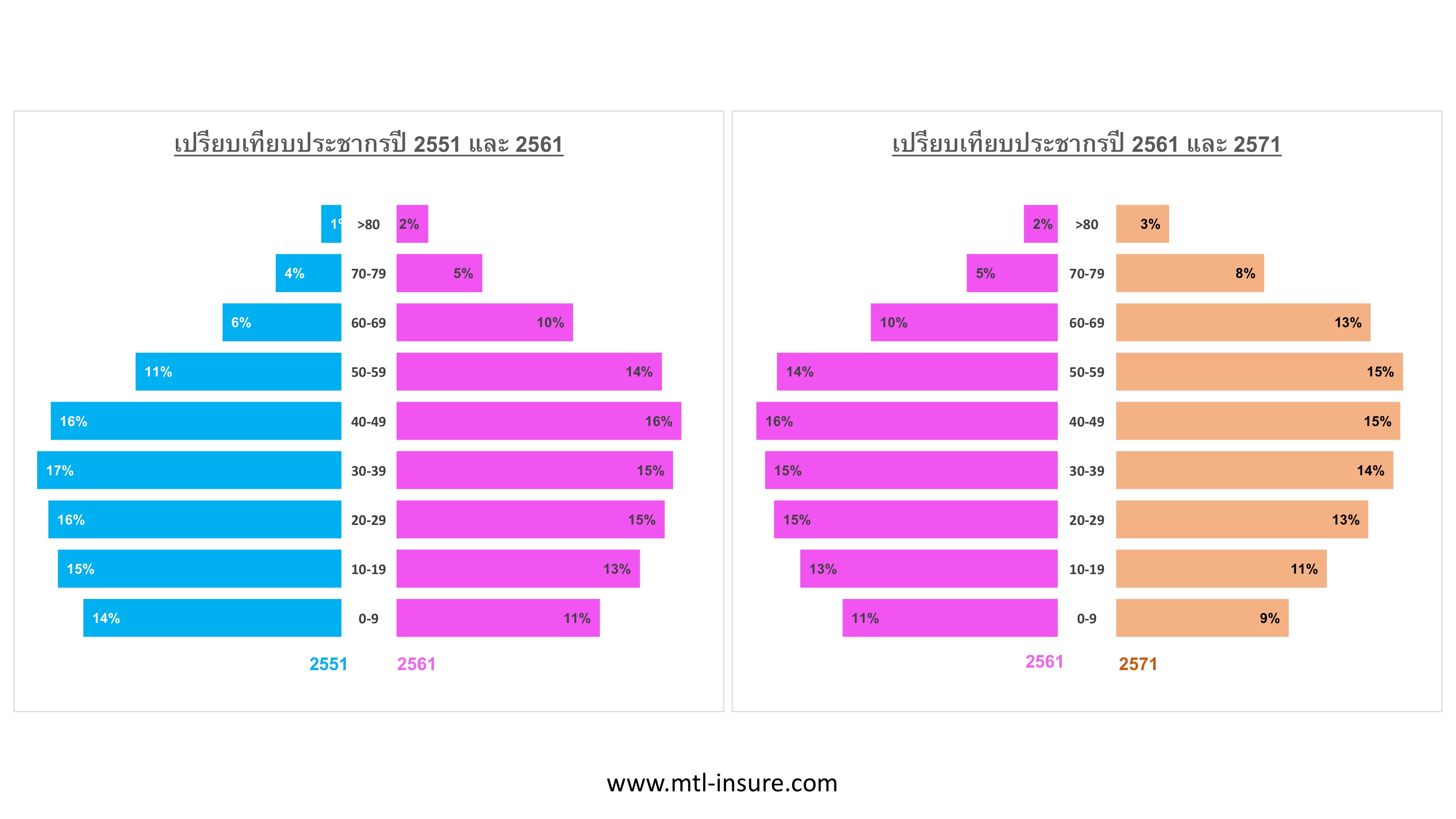

ข้อมูลจากอดีตจนถึงปัจจุบัน กราฟสีฟ้าแสดงจำนวนประชากรแบ่งตามช่วงอายุในปี 2551 (10 ปีที่แล้ว) ส่วนกราฟสีชมพูแสดงจำนวนประชากรแบ่งตามช่วงอายุปี 2561 (ปีปัจจุบัน) จะเห็นว่าสัดส่วนของประชากรแต่ละช่วงอายุเปลี่ยนไป

- จำนวนประชากรแรกเกิดและเด็ก ช่วงอายุ 0-29 ปี ในปี 2551 มีจำนวน 14% เหลือเพียง 11%

- จำนวนประชากรวัยกลางคนและวัยทำงานช่วงอายุ 30-59 ปี ปี 2551 มีจำนวน 44% เพิ่มขึ้นในปี 2561 เป็น 45%

- วัยสูงอายุ/วัยเกษียณเริ่มมีจำนวนเพิ่มมากโดยช่วงอายุ 60-69 ปี ในปี 2551 มีจำนวน 6% เพิ่มขึ้นในปี 2561 เป็น 10% ช่วงอายุ 70 ปีขึ้นไป ในปี 2551 มีประชากรรวมกัน 5% เพิ่มขึ้นในปี 2561 เป็น 7%

ข้อมูลจากปัจจุบันไปอนาคตจากข้อมูลของสำนักงานสถิติแห่งชาติ ข้อมูลกราฟสีชมพูเป็นจำนวนประชากรแบ่งตามช่วงอายุปี 2561 หรือปีปัจจุบันและกราฟสีส้มเป็นจำนวนประชากรแบ่งตามอายุในอีก 10 ปีข้างหน้า (ปี 2571)

- จำนวนประชากรแรกเกิด เด็กและวัยเริ่มต้นทำงาน ช่วงอายุ 0-29 ปียังคงลดลงจากปี 2561 จำนวน 11% จะเหลือเพียง 9% ในปี 2571

- จำนวนประชากรวัยทำงานและวัยกลางคนช่วงอายุ 30-59 ปี ปี 2561 จำนวน 45% ในปี 2571 ลดลงเล็กน้อยเป็น 44% ไปเท่ากับปี 2541 หรือประมาณ 20 ปีที่แล้ว

- วัยสูงอายุ/วัยเกษียณเริ่มมีจำนวนเพิ่มมากขึ้นโดยช่วงอายุ 60 ปีขึ้นไปมีจำนวนเพิ่มขึ้นอย่างเห็นได้ชัดสัดส่วนเดิมปี 2561 อยู่ที่ 17% เพิ่มขึ้นเป็น 24% ในปี 2571

สถิติการเพิ่ม-ลดประชากรตามช่วงอายุ

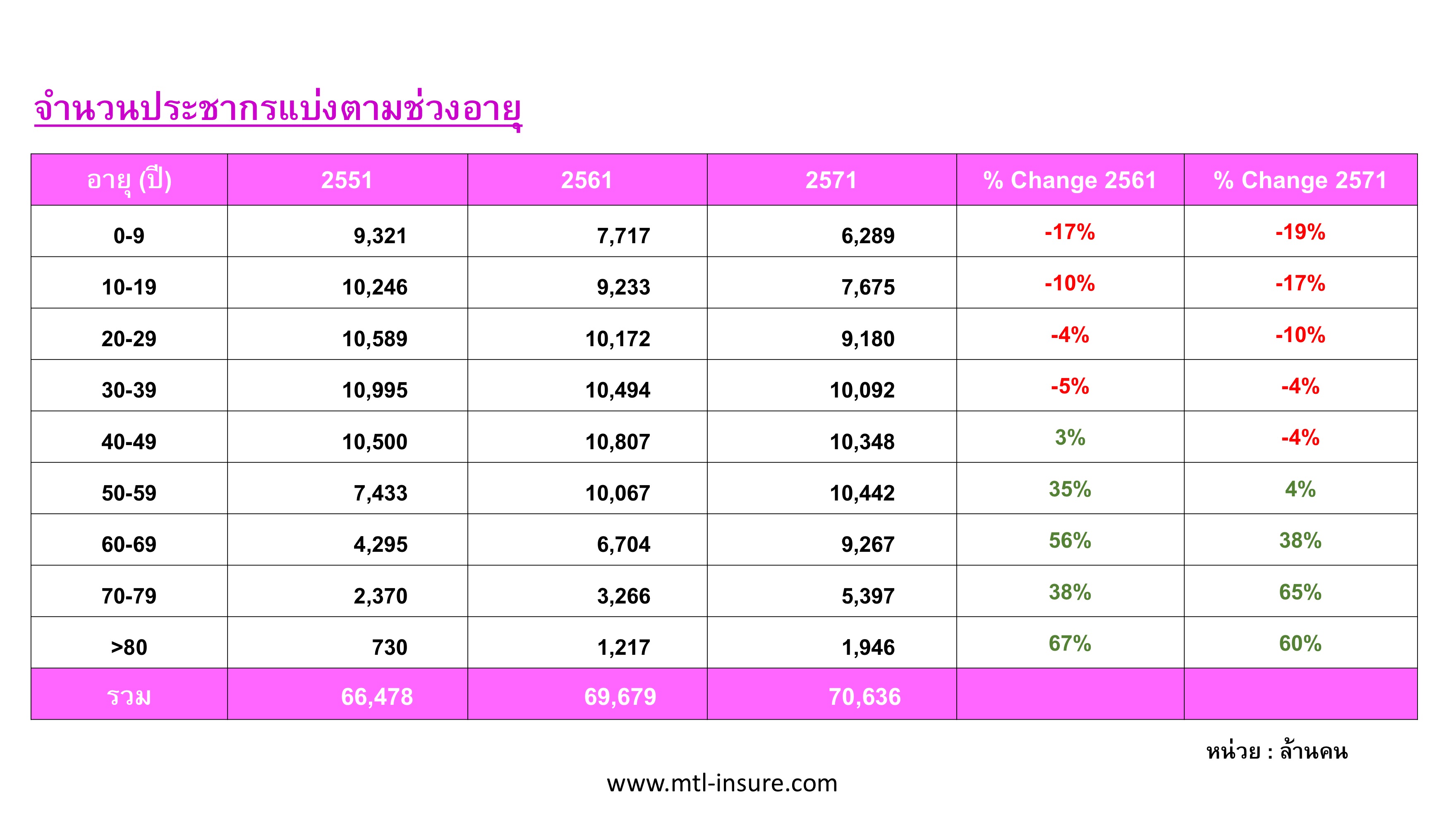

จากกราฟข้างต้นทำให้เราเห็นการเปลี่ยนแปลงประชากรแต่ละช่วงวัยแล้ว พบว่าโครงสร้างของประชาก่อนเริ่มเปลี่ยนไป เด็กแรกเกิดน้อยลง คนวัยทำงานน้อยลง แต่คนแก่เยอะขึ้น เพื่อให้เห็นภาพชัดขึ้นมาดูตารางจำนวนประชากรแบ่งตามอายุและการเปลี่ยนแปลงที่เกิดขึ้นกันครับ

- จำนวนประชากรแรกเกิดและเด็กช่วงอายุ 0-9 ปี

- ปี 2551 มีจำนวน 9,321 ล้านคน ในปี 2561 เหลือเพียง 7,717 ล้านคน ลดลงไป 17%

- ปี 2561 มีจำนวน 7,717 ล้านคน ในปี 2571 เหลือเพียง 6,289 ล้านคน ลดลงไปอีก 19%

- จำนวนประชากรวัยเริ่มทำงาน ช่วงอายุ 20-29 ปี

- ปี 2551 มีจำนวน 10,589 ล้านคน ในปี 2561 เหลือเพียง 10,172 ล้านคน ลดลงไป 4%

- ปี 2561 มีจำนวน 10,172 ล้านคน ในปี 2571 เหลือเพียง 9,180 ล้านคน ลดลงไปอีก 10%

- ประชากรในกลุ่มนี้ก็มาจากกลุ่มข้างบนเด็กแรกเกิดที่น้อยลง และวัยสูงอายุ/วัยเกษียณช่วงอายุ 60 ปีขึ้นไป

- ปี 2551 มีจำนวน 4,295 ล้านคน ในปี 2561 เพิ่มขึ้นเป็น 6,704 ล้านคน เพิ่มขึ้นสูงถึง 56%

- ปี 2561 มีจำนวน 6,704 ล้านคน ในปี 2571 เพิ่มขึ้นเป็น 9,267 ล้านคน เพิ่มขึ้นอีก 38%

นอกจากนี้ประชากรกลุ่มสูงอายุ ตั้งแต่อายุ 60 ปีขึ้นไปมีจำนวนเพิ่มมากขึ้นอย่างเห็นได้ชัดเกือบเท่าตัวทั้งในอดีตมาถึงปัจจุบัน และในปัจจุบันไปอนาคต

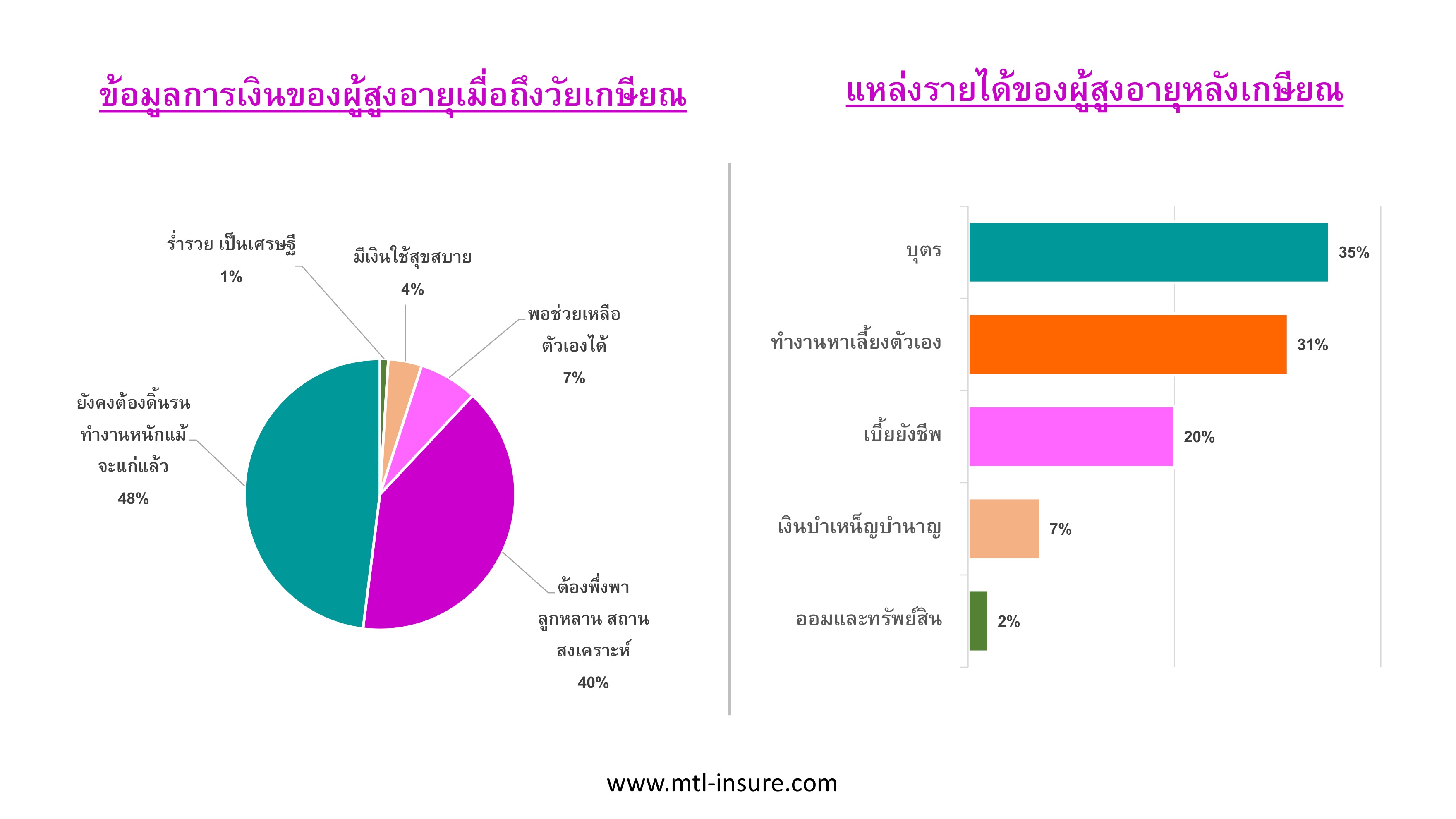

ข้อมูลการเงินจากธนาคารแห่งประเทศไทย และสำนักงานสถิติแห่งชาติ

- 1% = ร่ำรวย เป็นเศรษฐี

- 4% = มีเงินใช้สุขสบาย

- 7% = พอช่วยเหลือตัวเองได้

- 40% = ต้องพึ่งพาลูกหลาน สถานสงเคราะห์

- 48% = ยังคงต้องดิ้นรน ทำงานหนักแม้จะแก่แล้ว

ข้อมูลจากสำนักงานสถิติแห่งชาติที่ปี 2560 พบว่า ผู้สูงอายุมีแหล่งรายได้ในการดำรงชีพจากบุตรคิดเป็น 35% มาจากการทำงานหาเลี้ยงตัวเองคิดเป็น 31% มาจากเบี้ยยังชีพคิดเป็น 20% มาจากเงินบำเหน็ญบำนาญคิดเป็น 7% และมีเงินจากการออมและทรัพย์สินเพียง 2 %

ผลกระทบที่เกิดขึ้น

จากสภาวะเศรษฐกิจ สังคม การเลี้ยงดูเด็กในปัจจุบันที่ต้องเจอกับสภาพแวดล้อมที่เปลี่ยนไปหรือหลายๆ ปัจจัย ประชากรวันกลางคนหรือวัยทำงานในปัจจุบัน อยู่เป็นโสดมากขึ้น แต่งงานน้อยลง หรือแต่งงานแต่ไม่อยากมีลูก ทำให้เด็กแรกเกิดลดลง ซึ่งจะมีผลต่อประชากรที่จะเติบโตเข้าสู่วัยทำงานในอนาคต หลายท่านที่กำลังอ่านบทความนี้อยู่กังวลเหมือนกันไหมครับ

ในอนาคตอีก 10 ปีข้างหน้าประชากรวัยกลางคนหรือวัยทำงานกลุ่มนี้ก็จะเข้าสู่วัยเกษียณ จากถิติจะเห็นว่ากลุ่มเด็กแรกเกิดมีจำนวนลดลง ส่วนกลุ่มเกษียณมีจำนวนเพิ่มขึ้น ซึ่งหลังจากเกษียณรายได้ต่างๆ ที่เคยได้รับก็หายไปและมาพร้อมกับค่าใช้จ่ายต่างๆ คนที่มีลูกหลานก็เบาใจเพราะยังมีคนช่วยเหลือค่าใช้จ่ายทั้งค่าอาหาร ค่าเดินทาง ค่ารักษาพยาบาล และค่าใช้จ่ายอื่นๆ บางท่านอาจจะเถียงว่าไม่จริง “ทุกวันนี้มีลูกมีหลานก็เหมือนไม่มี แทบไม่ได้มาดูและฉันเลย” บางท่านอาจจะบอกว่า “ถึงมีลูกมีหลาน ฉันก็ไม่อยากไปรบกวนพวกเขา ขอให้เขาดูแลตัวเองได้ ดูและลูกเขาได้ก็พอแล้ว” ก็ขึ้นอยู่กับครอบครัวแต่ละคนครับ 555

สำหรับคนที่ไม่มีลูกหลานกันหละเค้าทำยังไง เราอาจจะเห็นตามข่าวที่รัฐบาลช่วยเหลือค่าใช้จ่ายเดือนละ 800 บาทบ้าง (ตามอายุ) หรืออยู่คนเดียวมีคนข้างบ้านทำอาหารมาให้บ้าง หรือถ้าอดีตเป็นคนรู้จักวางแผนการเงิน เกษียณออกมาได้เงินก้อนก็อาจจะใช้ชีวิตสบายไม่ลำบากคนอื่น ทั้งหมดนี้ก็ขึ้นอยู่กับเราว่าจะวางแผนอนาคตตัวเองยังไง มีลูกไว้เลี้ยงดูเรา หรือเราอาจจะต้องเลี้ยงดูเค้า หรืออยู่เป็นโสดดูแลตัวเอง

ต้องทำยังไงหากอยากแก่ จนและเจ็บป่วย ?

หากไม่อยากแก่จนและเจ็บป่วย วันนี้เราคงต้องเริ่มหันมาดูและสุขภาพร่างกายและสุขภาพการเงินกันสักที ซึ่งการวางแผนการเงินนั้นมีช่องทางหลากลายให้เลือกตามแบบที่เหมาะสมกับเรา บางท่านอาจจะมีกองทันสำรองเลี้ยงชัพของบริษัทที่ทำงานอยู่ ซื้อกองทุนหุ้นระยะยาว (LTF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) บางท่านมีประกันชีวิตสะสมทรัพย์ บางท่านมีกองทุนประกันชีวิตแบบบำนาญ บางท่านมีหุ้น บางท่านฝากไว้บัญชีออมทรัพย์ฯลฯ

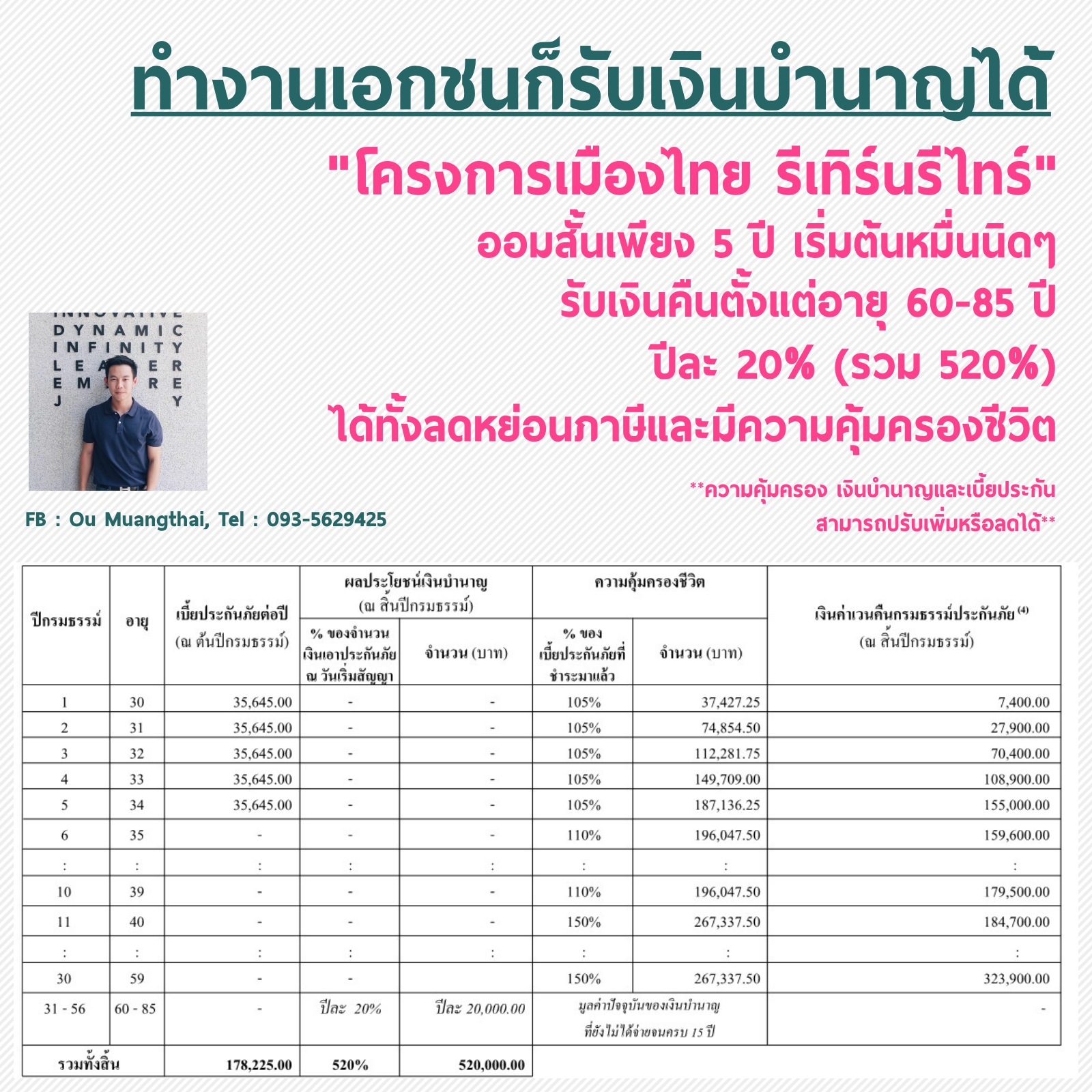

หนึ่งทางเลือกการวางแผนที่ผมอยากแนะนำคือประกันชีวิตแบบบำนาญมีเงินคืนยามเกษียณ

แผนนี้ออมสั้นเพียงแค่ 5 ปีเท่านั้น รอรับเงินบำนาญตอนอายุ 60 ปี ปีละ 20,000 บาทและรับต่อเนื่องทุกปีไปจนถึงอายุ 85 ปี รวมทั้งสิ้น 26 ปีเป็นเงิน 520,000 บาท ข้อดีของแผนนี้เหมาะกับคนที่ไม่อยากจ่ายเบี้ยนาน เพราะคิดว่ารายได้ไม่แน่นอน เหมือนเป็นการพิชิตเป้าหมายระยะสั้น เมื่อครบ 5 ปีก็มาดูอีกที่ว่าตอนนั้นรายได้เป็นยังไง หากมีรายได้เพิ่มเราสามารถออมเพิ่มได้อีก

กรณีลูกค้าทำเพิ่มเป็น 2 กรมธรรมลูกค้าก็จะได้รับเงินปีละ 2 ครั้งครั้งละ 20,000 บาท รวม 40,000 บาทต่อปี

ถ้าคิดว่ารับต่อปี 40,000 บาทยังไม่พอใช้ก็สามารถทำเพิ่มได้อีกโดยคิดเบี้ยตามอายุ ณ ขณะนั้น

เมื่อมี 3 กรมธรรมลูกค้าก็จะได้รับเงินปีละ 3 ครั้งครั้งละ 20,000 บาท รวม 60,000 บาทต่อปี

เมื่อมี 4 กรมธรรมลูกค้าก็จะได้รับเงินปีละ 4 ครั้งครั้งละ 20,000 บาท รวม 80,000 บาทต่อปีเป็นต้น

ข้อมูลเพิ่มเติม : www.mtl-insure.com/retirement/return_retire/

ข้อมูลจาก : service.nso.go.th