ในยุคที่ทุกคนต่างล้วนต้องการแสดงตัวตนบนสื่อออนไลน์ การซื้อของเป็นเรื่องง่ายเพียงแค่ปลายนิ้วกด และความต้องการอยากได้ อยากมี อยากเป็น ทวีความรุนแรงมากยิ่งขึ้น คำกล่าวที่ว่า “ของมันต้องมี” หรือ “คนอื่นมี ฉันก็ต้องมี” สร้างความเสียหายให้กับผู้คนมานักต่อนัก แต่น้อยคนที่จะหยุดคิดสักนิดแล้วถามตัวเองว่า “เราต้องการสิ่งนั้นจริงหรือไม่?”

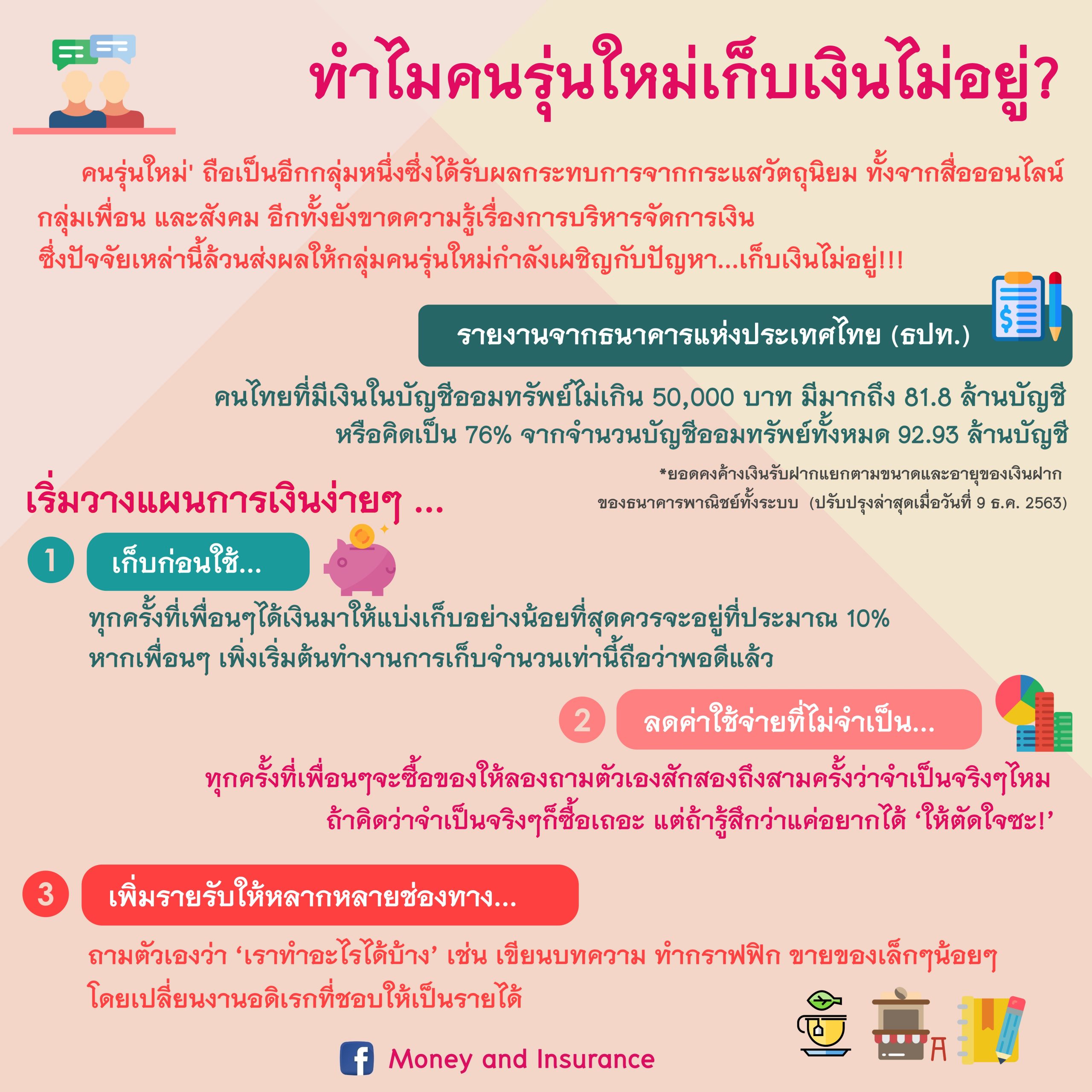

‘คนรุ่นใหม่’ ถือเป็นอีกกลุ่มหนึ่งซึ่งได้รับผลกระทบการจากกระแสวัตถุนิยม ทั้งจากการเสพสื่อออนไลน์ กลุ่มเพื่อน และสังคม อีกทั้งยังขาดความรู้เรื่องการบริหารจัดการเงิน ซึ่งปัจจัยเหล่านี้ล้วนส่งผลให้กลุ่มคนรุ่นใหม่กำลังเผชิญกับปัญหา…เก็บเงินไม่อยู่!!!

ยิ่งกลุ่มคนที่เพิ่งเรียนจบใหม่และเริ่มเข้าสู่สังคมการทำงาน การจ่ายภาษีสังคมจึงเป็นสิ่งที่หลีกเลี่ยงได้ยาก แต่เพื่อนๆรู้ไหมครับว่าอีกปัจจัยที่ทำให้เกิดปัญหาเก็บเงินไม่อยู่ นั้นอาจเกิดจากความคิดที่ว่า “ฉันสามารถหาเงินได้แล้ว” นำไปสู่การใช้จ่ายอย่างขาดสติ จนลืมนึกถึงปัจจัยอื่นซึ่งสามารถเกิดขึ้นได้ทุกขณะ เช่น ตกงานกระทันหัน ภาวะทดถอยทางเศรษฐกิจ หรืออย่างที่เรากำลังเผชิญกันอยู่ตอนนี้นั้นคือการระบาดของไวรัส ซึ่งเหตุเหล่านี้ล้วนแล้วแต่กระทบกับเงินได้ของเพื่อนๆทั้งสิ้น และยิ่งหากขาดการวางแผนทางการเงิน ท้ายที่สุดก็จะตกอยู่ในสภาวะ ‘สิ้นเดือน เหมือนสิ้นใจ’

รายงานจากธนาคารแห่งประเทศไทย (ธปท.) ยอดคงค้างเงินรับฝากแยกตามขนาดและอายุของเงินฝากของธนาคารพาณิชย์ทั้งระบบ (ปรับปรุงล่าสุดเมื่อวันที่ 9 ธ.ค. 2563) พบว่า คนไทยที่มีเงินในบัญชีออมทรัพย์ไม่เกิน 50,000 บาท มีมากถึง 81.8 ล้านบัญชี หรือคิดเป็น 76% จากจำนวนบัญชีออมทรัพย์ทั้งหมด 92.93 ล้านบัญชี

เพื่อนๆ เห็นแล้วใช่ไหมครับว่าจากรายงานข้างต้นคนไทยจำนวนไม่น้อยเลยที่อาจจะกำลังตกอยู่ในสถานะเงินเก็บสำรองไม่เพียงพอ หรือที่แย่ไปกว่านั้นคือสถานะการเงินแบบ ‘เดือนชนเดือน’ จะดีกว่าไหมครับหากคนรุ่นใหม่อย่างเราๆเริ่มที่จะวางแผนทางการเงินในวันนี้ โดยเป็นหลักการง่ายๆที่เพื่อนๆ สามารถเริ่มต้นทำได้ในวันนี้

1) เก็บก่อนใช้…

ทุกครั้งที่เพื่อนๆได้เงินมาให้แบ่งเก็บอย่างน้อยที่สุดควรจะอยู่ที่ประมาณ 10% โดยหากเพื่อนๆ เพิ่งเริ่มต้นทำงานการเก็บจำนวนเท่านี้ถือว่าพอดีแล้ว เนื่องจากอาจจะยังไม่ได้มีเงินเดือนมากมายนัก หากแบ่งเก็บในจำนวนที่เยอะเกินไปอาจจะส่งผลให้เงินในส่วนอื่นนั้นไม่พอใช้ นำไปสู่การนำเงินเก็บจำนวนนี้ไปใช้ ท้ายที่สุดแล้วเพื่อนๆก็จะไม่มีเงินเก็บเหมือนเดิม! เมื่อเริ่มเก็บเงินไปเรื่อยๆจนเป็นนิสัยแล้ว อาจจะเพิ่มจำนวนเงินที่ต้องการเก็บไปทีละเล็กน้อย รู้ตัวอีกทีเพื่อนๆก็จะมีเงินก้อนสำหรับการไปลงทุนเพื่อต่อยอดได้แน่นอน

2) ลดค่าใช้จ่ายที่ไม่จำเป็น…

หลายต่อหลายครั้งที่เพื่อนๆอาจจะกำลังเผชิญกับเหตุการณ์ที่ท้าทายจิตใจ นั้นคือการยืนอยู่หน้าร้านที่กำลังตั้งป้ายลดราคาอย่างบ้าคลั่งเหมือนจะแจกฟรี และในหัวเพื่อนๆก็กำลังเกิดการทะเลาะครั้งใหญ่ระหว่าง ‘อารมณ์’ และ ’เหตุผล’ แต่แล้วก็ผ่ายให้กับอารมณ์ทุกที เหตุการณ์เหล่านี้มักเกิดขึ้นซ้ำๆ แต่เชื่อเถอะว่าเราสามารถควบคุมอารมณ์ให้อยู่ใต้เหตุผลได้ โดยทุกครั้งที่เพื่อนๆจะซื้อของให้ลองถามตัวเองสักสองถึงสามครั้งว่าจำเป็นจริงๆไหม อาจจะเดินเล่นสักพักและคอยถามตัวเองว่าจำเป็นไหม ถ้าคิดว่าจำเป็นจริงๆก็ซื้อเถอะ แต่ถ้ารู้สึกว่าแค่อยากได้ ‘ให้ตัดใจซะ!’ ดังคำกล่าวของ วอร์เรน บัฟเฟตต์ ที่ว่า “หากซื้อของที่ไม่จำเป็น สักวันต้องขายของที่จำเป็น”

3) เพิ่มรายรับให้หลากหลายช่องทาง…

ข้อนี้อาจจะยากสักหน่อย แต่เชื่อว่าไม่เกินความพยายามของเพื่อนๆแน่นอน โดยอาจจะเริ่มต้นจากถามตัวเองว่า ‘เราทำอะไรได้บ้าง’ เช่น เขียนบทความ ทำกราฟฟิก ขายของเล็กๆน้อยๆ เป็นต้น หรืออาจจะเริ่มจากมองหาสิ่งที่ชอบหรือสิ่งที่รัก เช่น บางคนชอบดูภาพยนตร์ อาจจะเขียนบทความเกี่ยวกับภาพยนตร์ สร้างแฟนเพจเพื่อกระจ่ายบทความดังกล่าว หรือผ่านช่องทางวีดีโอต่างๆ ก็ล้วนแล้วแต่สามารถสร้างรายได้ให้เพื่อนๆได้เช่นกัน เพียงแค่เริ่มและลงมือทำ เชื่อเถอะว่าดีกว่าไม่ทำอะไรเลย

เห็นแล้วนะครับว่าการเริ่มต้นในการวางแผนทางการเงินนั้นไม่ได้ยากอย่างที่เพื่อนๆคิด เพียงแค่เริ่มเรียนรู้และลงมือทำอย่างจริงจัง จากนั้นเมื่อเพื่อนๆเริ่มมีเงินเก็บเป็นก้อนแล้วอาจจะเริ่มต้นศึกษาในเรื่องของการลงทุนเพื่อกระจ่ายความเสี่ยงและทำให้เงินเก็บของเพื่อนๆงอกเงยมากยิ่งขึ้น เช่น หุ้น กองทุน หรือประกันภัยต่างๆ

ผมหวังว่าบทความนี้จะทำให้ผู้อ่านเห็นความสำคัญของการเงินและเริ่มต้นที่จะรู้จักเก็บออม เพื่อที่สักวันหนึ่งจะได้มีอิสระทางการเงินอย่างที่เพื่อนๆต้องการ หรืออย่างน้อยที่สุดก็สามารถหลุดพ้นจากสภาวะ ‘สิ้นเดือน เหมือนสิ้นใจ’ ได้นะครับ

เก็บเงินให้อยู่มัด ได้เงินเป็นล้าน

✅ เบี้ยประกันปีละ 22,444 (รายเดือนเพียง 1,799 บาท) จ่ายเบี้ยไปครบอายุเกษียณ รวมเป็นเงิน 592,876 บาท (ผู้หญิงอายุ 30 ปี)

✅ อายุ 31- 59 ปี รับเงินคืนทุกๆ 3 ปีๆละ 2,000 บาท ( รวม 18,000 บาท )

✅ อายุ 60 ปีรับเงินคืน 80,000บาท ( รวม 80,000 บาท )

✅ อายุ 61-65 ปี รับเงินคืนปีละ 30,000 บาท ( รวม 150,000 บาท )

✅ อายุ 66 -70 ปี รับเงินคืนปีละ 40,000 บาท ( รวม 200,000 บาท )

✅ อายุ 71-75 ปี รับเงินคืนปีละ 50,000 บาท ( รวม 250,000 บาท )

✅ อายุ 76-80 ปี รับเงินคืนปีละ 60,000 บาท ( รวม 300,000 บาท )

✅ อายุ 81-85 ปี รับเงินคืนปีละ 70,000 บาท ( รวม 350,000 บาท )

✅ อายุ 86-89 ปี รับเงินคืนปีละ 80,000 บาท ( รวม 320,000 บาท )

✅ อายุ 90 ปี รับเงินก้อนอีก 200,000 บาท

?รวมเงินคืนทั้งหมด 1,868,000บาท

✅ กำไรจ่ายที่จ่ายไป 1,275,124 บาท

✅ เสียชีวิตระหว่างสัญญา รับเงินก้อนตามความคุ้มครองตั้งแต่ 200,000 บาท ถึง 800,000 บาท

รายละเอียดเพิ่มเติม

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance

Line : https://lin.ee/cAyHd1Q

Website : www.mtl-insure.com

IG : www.instragram.com/mtl_insure

Group : www.facebook.com/groups/190206858958713