มีประกันสุขภาพแล้ว…ทำไมยังควรมีประกันโรคร้ายแรง?

หลายคนวางแผนชีวิตได้ดี มีประกันสุขภาพไว้รองรับค่ารักษาพยาบาลเวลาล้มป่วย ถือว่าเป็นก้าวแรกที่สำคัญของการดูแลตัวเอง แต่ในโลกความจริง โรคบางอย่างไม่ได้จบแค่ “รักษาแล้วหาย” โดยเฉพาะ “โรคร้ายแรง” ที่เปลี่ยนชีวิตได้ในพริบตา

ค่ารักษา ≠ ค่าใช้ชีวิต

ประกันสุขภาพโดยทั่วไปจะช่วยเรื่อง “ค่ารักษาพยาบาล” ในโรงพยาบาล เช่น ค่าห้อง ค่าหมอ ค่ายา ค่าผ่าตัด ฯลฯ

แต่ “ประกันโรคร้ายแรง” คือเงินก้อนที่จ่ายให้คุณทันทีเมื่อตรวจพบโรคที่ระบุไว้ เช่น มะเร็ง หัวใจล้มเหลว หรืออัมพฤกษ์

เงินก้อนนี้ไม่ต้องใช้ในโรงพยาบาลเท่านั้น คุณสามารถนำไปใช้ยังไงก็ได้ เช่น

- ใช้จ่ายในชีวิตประจำวันหากต้องหยุดงานยาว

- ดูแลครอบครัวเมื่อคุณกลายเป็นผู้ป่วย

- เสริมการรักษาที่นอกเหนือจากประกันสุขภาพครอบคลุม

- เดินทางไปรักษาต่างประเทศ หรือเลือกทางเลือกใหม่ที่ต้องจ่ายเอง

เมื่อโรคไม่ได้เปลี่ยนแค่ร่างกาย…แต่เปลี่ยนทั้งชีวิต

ลองคิดดูว่าถ้า “มะเร็ง” มาเคาะประตูบ้านคุณ

คุณอาจต้องหยุดงาน, รายได้หาย, ค่าใช้จ่ายเพิ่ม, ความกังวลท่วมท้น

และทั้งหมดนี้…อาจไม่ได้มีเวลาให้คิดแผนอะไรใหม่ทัน

แต่ถ้ามีประกันโรคร้ายแรง คุณจะมี “เงินก้อนพร้อมใช้” เพื่อประคองชีวิตช่วงนั้น ให้คุณมีอิสระในการตัดสินใจมากขึ้น ไม่ต้องพึ่งคนอื่น ไม่ต้องรีบกลับไปทำงานเพียงเพราะขาดรายได้

แผน 1 โรคร้ายจ่ายทุกระยะ

- แผน 1: จ่ายทุกระยะ เริ่มต้น กลาง รุนแรง ครบ!

- ได้รับความคุ้มครองตั้งแต่ระยะเริ่มต้น ครอบคลุมจนถึงระยะกลางและรุนแรงหรือเสียชีวิต

- ได้รับเงินก้อนเมื่อตรวจเจอโรคร้าย มีเงินก้อนหลักล้านใช้ชีวิตต่อ

ตัวอย่างที่ 1

- ระยะเริ่มต้น

- มะเร็ง ได้รับ 25% = 250,000 บาท

- ตับวาย ได้รับ 25% = 250,000 บาท

- ผ่าตัดกล้ามเนื้อหัวใจ ได้รับ 25%= 250,000 บาท

- หลอดเลือดสมองแตก ได้รับ 25%= 250,000 บาท

- จ่ายผลประโยชน์ครบ 100% 1,000,000 บาท

ตัวอย่างที่ 2

- ระยะเริ่มต้น

- ไตวายเรื้อรังตัดออกข้างหนึ่ง ได้รับ 25% = 250,000 บาท

- ระยะกลาง

- ไตวายเรื้อรัง ระยะกลาง (50%-25%) ได้รับ 25% = 250,000 บาท

- ระยะรุนแรง

- ไตวายเรื้อรัง ระยะรุนแรง (100%-25%-25%) ได้รับ 50% = 500,000 บาท

- จ่ายผลประโยชน์ครบ 100% 1,000,000 บาท

ตัวอย่างที่ 3

- ระยะเริ่มต้น

- มะเร็ง ได้รับ 25% = 250,000 บาท

- ระยะกลาง

- ตับวาย ระยะกลาง ได้รับ 50% = 500,000 บาท

- ระยะรุนแรง

- ตับวาย ระยะรุนแรง (100%-25%-50%) ได้รับ 50% = 250,000 บาท

- จ่ายผลประโยชน์ครบ 100% 1,000,000 บาท

แผน 2 โรคร้ายจ่ายเบิ้ล

-

แผน 2: จ่ายเบิ้ลตามกลุ่มโรคร้ายแรง สูงสุด 5 ล้านบาท

-

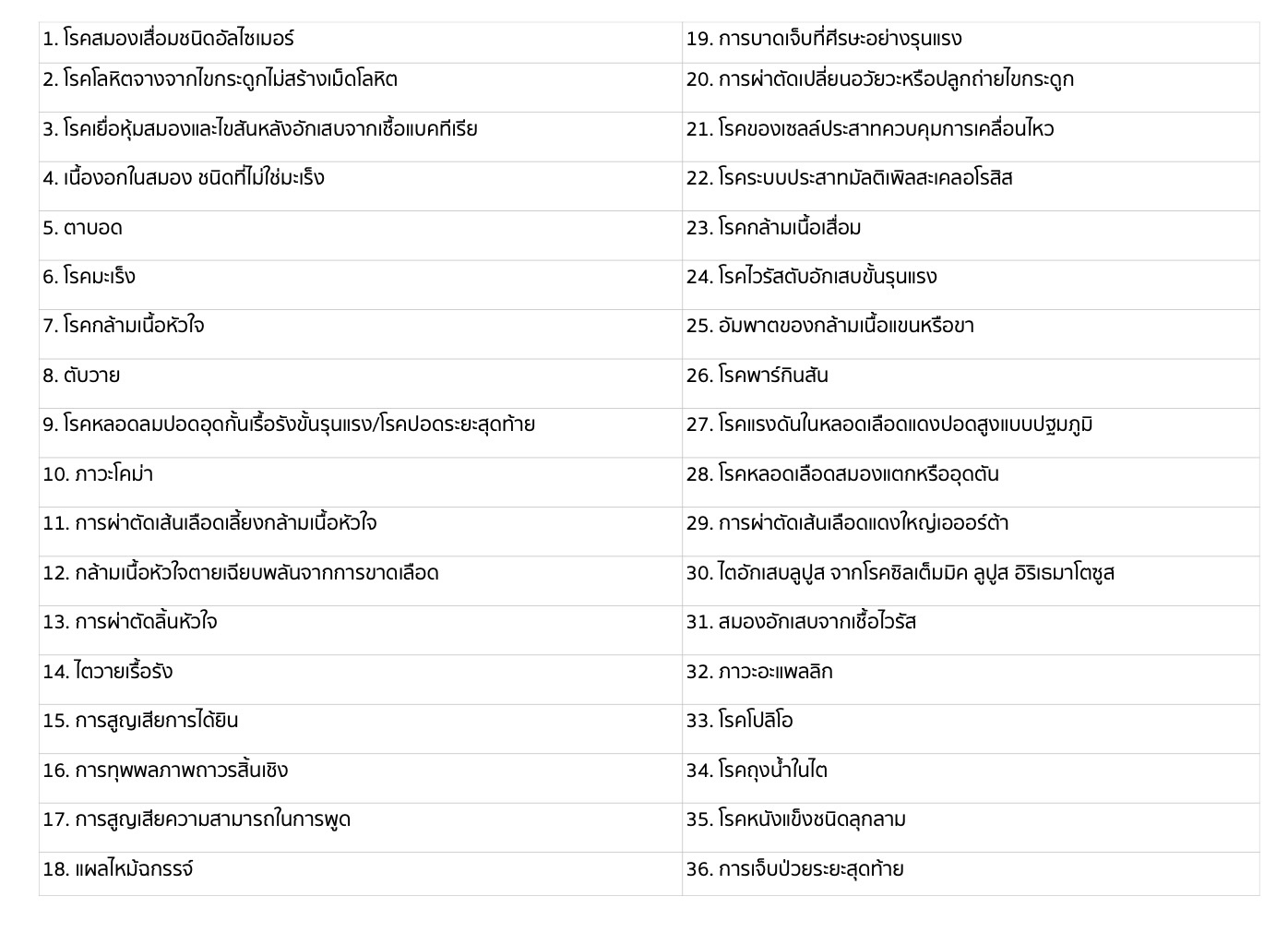

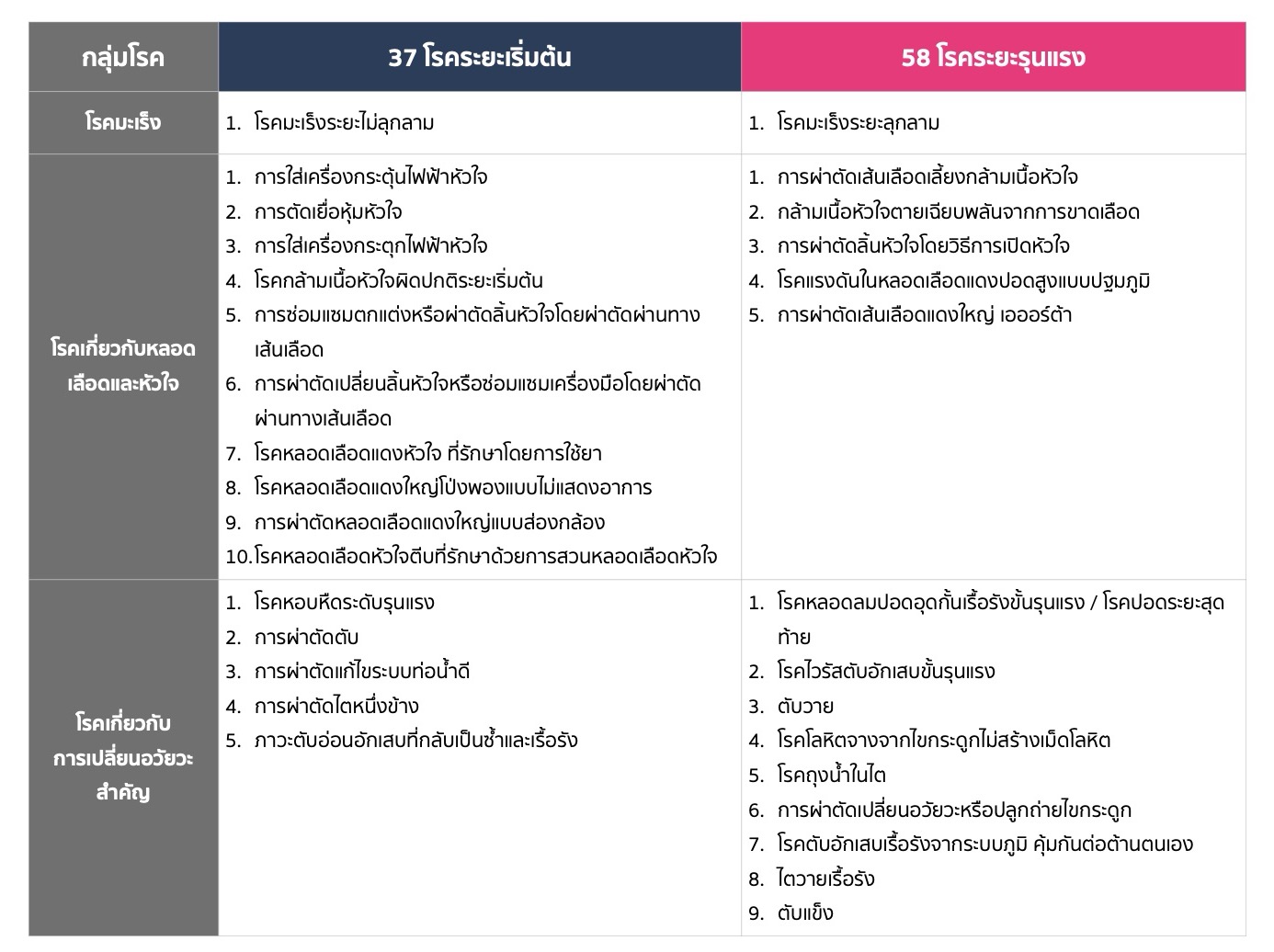

คุ้มครองโรคร้ายแรงระยะเริ่มต้น 5 กลุ่ม 37 โรคร้ายแรง

-

คุ้มครองโรคร้ายแรงระยะรุนแรง 5 กลุ่ม 58 โรคร้ายแรงและจ่ายเบิ้ลกรณียังไม่ได้จ่ายในระยะเริ่มต้น

-

5 กลุ่มโรคร้ายแรงได้แก่ โรคมะเร็ง, โรคเกี่ยวกับหลอดเลือดและหัวใจ, โรคที่เกี่ยวกับการเปลี่ยนอวัยวะสำคัญ, โรคที่เกี่ยวข้องกับระบบประสาทและกล้ามเนื้อ, โรคอื่นๆ

ตัวอย่างที่ 1

- ตรวจพบว่าเป็นมะเร็งระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- ต่อมา ตรวจพบว่าเป็นมะเร็งระยะรุนแรง (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคมะเร็ง 1,000,000 บาท

ตัวอย่างที่ 2

- ตรวจพบตรวจพบว่าเป็นมะเร็งระยะรุนแรงทันทีโดยยังไม่ได้จ่ายผลประโยชน์ระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 1,000,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคมะเร็ง 1,000,000 บาท

ตัวอย่างที่ 3

- ตรวจพบว่าเป็นมะเร็งระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- มีการรักษาโดย การตัดเยื่อหุ้มหัวใจ (กลุ่มที่ 2 กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ = 500,000 บาท

- จ่ายผลประโยชน์ 100% ในกลุ่มโรคมะเร็ง 500,000 บาท, กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ 500,000 บาท

เอกสารที่ใช้สมัคร/ช่องทางการชำระเงิน

- สอบถามข้อมูลที่….Inbox : http://m.me/MTL.SmartInsurance

- สำเนาบัตรประชาชน

- โอนเงินเข้าบัญชีบริษัท เมืองไทยประกันชีวิต

- จ่ายผ่านบัตรเครดิต

- ซื้อประกันออนไลน์ได้ง่ายๆ ด้วยวิธี Digital Face to Face