สวัสดีครับทุกคน ถ้าพูดถึงอาชีพฟรีแลนซ์หรือพนักงานบริษัทที่ไม่ได้มีกองทุนสำรองเลี้ยงชีพให้ออมเงินหลายคนยังไม่รู้ว่าจะไปออมเงินยังไงดีเพื่อไว้ใช้หลังเกษียณ เพราะปกติแล้วพนักงานบริษัท ก็จะได้สวัสดิการกองทุนสำรองเลี้ยงชีพที่บริษัทมีให้ ถ้าเราเป็นสมาชิกและให้บริษัทหักเงินเดือนไว้ออม บริษัทก็จะออมให้อีกเท่านึงเท่ากับเงินของเรามากกว่านั้น เท่ากับว่าผลตอบแทนที่เราได้นั้นคือ 100% เลยทีเดียว นี้ยังไม่รวมผลตอบแทนของการลงทุนจากเงินของเราและเงินของบริษัทอีกที่มีโอกาสได้มากกว่าเดิม

ส่วนตัวเลือกการออมเงินของคนทำงานฟรีแลนซ์หรือพนักงานบริษัทที่อยากออมเพิ่มหรือไม่ได้มีกองทุนสำรองเลี้ยงชีพให้ เช่น กองทุนการออมแห่งชาติ ของกระทรวงการคลัง, กองทุนรวมเพื่อการออม (SSF), กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือประกันแบบบำนาญ ซึ่งแต่ละตัวก็มีข้อดีที่ต่างกันออกไป

“เมืองไทย รีไทร์เมนท์พลัส 60” ตัวช่วยการออมเพื่อการเกษียณ

ลองฟังจากชื่อแผนแล้วหลายคนคงคิดว่าเป็นประกันแบบบำนาญเพราะมีคำว่า รีไทร์เมนท์ แต่จริงๆ แล้วแผนนี้เป็นแบบสะสมทรัพย์หรืออมทรัพย์ที่ช่วยวางแผนการออมเงินตั้งแต่วันนี้ และรับเงินคืนทั้งตอนที่จ่ายเบี้ยและหลังจากอายุ 60 ปีเป็นต้นไปจนถึงอายุ 90 ปี

“เมืองไทย รีไทร์เมนท์พลัส 60” แผนนี้ดียังไง

1. ผลตอบแทนสูงเมื่อเทียบกับประกันสะสมทรัพย์ทั่วไป

เพราะผมได้ลองคำนวณผลตอบแทน (IRR) ของ ผู้ชายตามช่วงอายุ ดังนี้

- อายุ 30 ปีผลตอบแทนประมาณ 3.63%

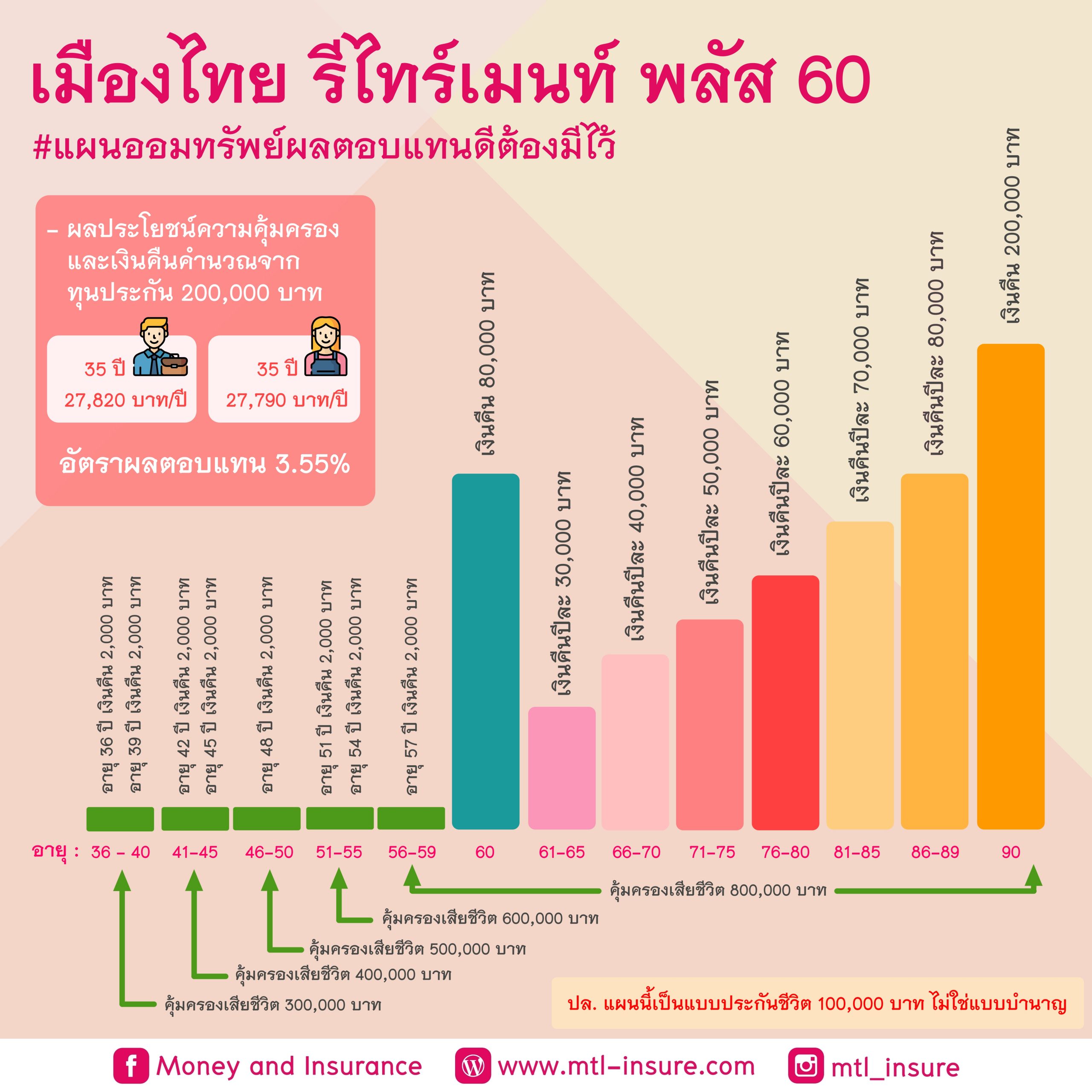

- อายุ 35 ปีผลตอบแทนประมาณ 3.55%

- อายุ 40 ปีผลตอบแทนประมาณ 3.48%

- อายุ 45 ปีผลตอบแทนประมาณ 3.57%

ซึ่งสูงกว่าประกันสะสมทรัพย์แบบทั่วไปเยอะมาก ยิ่งตอนนี้เศรษฐกิจไม่ค่อยดี ดอกเบี้ยธนาคารประลดลง แผนออมทรัพย์ทั่วไปส่วนใหญ่ก็อาจจะได้ผลตอบแทนน้อย หรือการลงทุนที่ผันผวน ใครชอบซื้อประกันสะสมทรัพย์เพราะมีความคุ้มครองชีวิตและได้เงินคืนด้วยต้องไม่พลาดแผนนี้ เพราะอัตราผลตอบแทน (IRR) ดีๆ อีกไม่นานก็คงจะปิด

2. ดีทั้งเงินคืน ดีทั้งความคุ้มครอง หลังเกษียณมีเงินคืนเพิ่มทุก 5 ปี

ข้อดีอีกอย่างนึงของแผนนี้คือเป็นลูกผสมระหว่างประกันสะสมทรัพย์และแบบบำนาญ โดยช่วงที่จ่ายเบี้ยอยู่ก็จะมีเงินคืนให้ทุกๆ 3 ปีครั้งละ 2% ของทุนประกันและยังได้ความคุ้มครองหากเสียชีวิตด้วย ที่สำคัญถ้าอายุ 35 ปีขึ้นไปความคุ้มครองจะเพิ่มให้ อีก 50% ทุกๆ 5 ปีด้วย เช่น เลือกทุนประกัน 200,000 บาท

- ช่วงอายุ 36-40 ปีจะได้ความคุ้มครอง 300,000 บาท

- ช่วงอายุ 41-45 ปีจะได้ความคุ้มครอง 400,000 บาท

- ช่วงอายุ 46-50 ปีจะได้ความคุ้มครอง 500,000 บาท

- ช่วงอายุ 51-55 ปีจะได้ความคุ้มครอง 600,000 บาท

พออายุ 56 ปีขึ้นไปจะเพิ่มความคุ้มครองให้เป็น 400% หรือ 800,000 บาทจนถึงอายุ 90 ปีเลย

เมื่ออายุ 60 ปีเงินที่ได้คืนจะเป็นเงินก้อนคิดเป็น 40% ของทุนที่ทำไว้ ตัวอย่างถ้าเลือกทุกประกันไว้ 200,000 บาทก็จะได้เงินก้อนมา 80,000 บาท

หลังจากอายุ 60 ปีเป็นต้นไปจะได้เงินคืนเพิ่มคืนตามช่วงอายุ ต่างจากประกันแบบนาญคือ ประกันแบบบำนาญจะได้เงินคืนคงที่เท่าเดิมตั้งแต่อายุ 60 ไปจนครบสัญญาของแผนไม่มีเพิ่ม แต่ “เมืองไทย รีไทร์เมนท์พลัส 60” ได้เงินเพิ่มขึ้นทุก 5 ปีถือว่าเป็นข้อดี เพราะอนาคตเงินเฟ้อเพิ่มขึ้น ค่าใช้จ่ายสูงขึ้น ถ้าได้เงินคืนคงที่ก็อาจจะไม่พอ

- ช่วงอายุ 61-65 ปีจะได้เงินคืนปีละ 30,000 บาท

- ช่วงอายุ 66-70 ปีจะได้เงินคืนปีละ 40,000 บาท

- ช่วงอายุ 71-75 ปีจะได้เงินคืนปีละ 50,000 บาท

- ช่วงอายุ 76-80 ปีจะได้เงินคืนปีละ 60,000 บาท

- ช่วงอายุ 81-85 ปีจะได้เงินคืนปีละ 70,000 บาท

- ช่วงอายุ 86-89 ปีจะได้เงินคืนปีละ 80,000 บาท ยิ่งอายุมากขึ้น เงินคืนยิ่งมากขึ้น

นอกจาก “เมืองไทย รีไทร์เมนท์พลัส 60” จะจ่ายเงินคืนเพิ่มทุกๆ 5 ปีตั้งแต่อายุ 60-89 ปีแล้ว ในปีสุดท้ายที่ 90 ปี ยังได้เงินก้อนสุดท้ายอีก 100% ของทุนประกันที่ทำไว้หรือ 200,000 บาท

3. ความคุ้มครองดีกว่าแบบบำนาญ

จากข้อ 2 ที่กล่าวไปข้างบนจะเห็นว่า “เมืองไทย รีไทร์เมนท์ พลัส 60” มีความคุ้มครองเพิ่มขึ้นตามช่วงอายุด้วย และความคุ้มครองหลังเกษียนยังคงที่ 400% หรือ 800,000 บาทไปจนถึงครบสัญญาที่อายุ 90 ปี ต่างจากประกันแบบบำนาญ ที่มีเงื่อนไขว่าเมื่อรับเงินบำนาญแล้ว ความคุ้มครองในแต่ละปีจะลดลงไปด้วย โดยจะคิดจากมูลค่าปัจจุบันของเงินบำนาญที่ยังจ่ายไม่ครบ X ปี นั่นหมายความถ้าถ้าเสียชีวิตหลังปีที่ X ก็จะไม่ได้ทุนประกันแล้ว

อ่านข้อมูลเพิ่มเติมที่

https://www.mtl-insure.com/saving/retirementplus/

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance

Line : https://lin.ee/cAyHd1Q

Website : www.mtl-insure.com

IG : www.instragram.com/mtl_insure

Group : www.facebook.com/groups/190206858958713