ปัญหาอย่างหนึ่งของการลงทุนคือ “เรื่องของการจัดพอร์ตการลงทุนให้เหมาะสมกับความเสี่ยงที่รับได้” เพราะถ้าเราไม่มีการจัดพอร์ตการลงทุน เลือกลงทุนในกองทุนประเภทเดียวกับหมดแบบกระจุกตัว อาจจะทำให้พลาดโอกาสที่จะได้ผลตอบแทนที่ดีกว่า หรืออาจทำให้กองทุนติดลบหนักก็ได้

ทำไมต้องจัดพอร์ตการลงทุน

ลองมาดูตัวอย่างว่าทำไมเราต้องจัดพอร์ตการลงทุนกันครับ

- ไม่ให้การลงทุนแบบกระจุกตัวเกินไป เช่น เลือกลงทุนเฉพาะกองทุนตลาดเงินหรือตราสารหนี้ ซึ่งเป็นกองทุนที่มีความเสี่ยงและความผันผวนต่ำ ทำให้ผลตอบแทนที่ได้ไม่สูงมาก ก็พลาดโอกาสที่จะสร้างผลตอบแทนจากการลงทุน แต่ถ้าลงทุนในตราสารทุนในและต่างประเทศ หรือทรัพย์สินทางเลือกที่มีความเสี่ยงสูงมีโอกาสที่จะได้ผลตอบแทนสูงกว่าแต่ก็ค่อนข้างผันผวน ขึ้น/ลง เร็ว อาจจะให้ได้ผลตอบแทนสูงในช่วงขาขึ้นหรือถ้าขาลงก็อาจจะทำให้ติดลบหนักได้

- ช่วยกระจายความเสี่ยง ในสภาวะที่ตลาดหุ้น อุตสาหกรรมบางประเภท ได้รับผลกระทบบางอย่างเช่น โควิด ทำให้อยู่ในช่วงขาลง แต่เรามีการกระจายเงินบางส่วนไปในกองทุนตราสารหนี้หรือกองทุนผสมเข้ามาด้วย ซึ่งขณะนั้นกองทุนประเภทตราสารหนี้หรือกองทุนผสมอาจจะมีผลตอบแทนเป็นบวก เช่น ก็เมื่อกองทุน A ติดลบ -700 บาท กองทุน B เป็นบวก +500 บาท ก็จะทำให้ภาพรวมของพอร์ตแทนที่จะลงทุนในกองทุน A กองเดียวติดลบถึง 700 บาทหักล้างกันเหลือแค่ -200 บาท จากที่จะติดลบหนักๆ ก็ดูเบาลงหรือถ้ากองทุน A เป็นบวก 700 บาท กองทุน B เป็นติดลบ -500 บาท ก็จะทำให้ภาพรวมของพอร์ตหักล้างกันเหลือ +200 บาท (เนื่องจากเราไม่สามารถคาดเดาตลาดได้ว่าตอนไหน (ตลาด/อุตสาหกรรม/ตราสาร) ประเภทไหนจะเป็นบวกหรือลบ การกระจายการลงทุนจึงดีกว่า)

จัดพอร์ตการลงทุนยังไงดี?

- การจัดพอร์ตการลงทุนสามารถเลือกจัดพอร์ตเองได้โดยค้นหาคำว่า “ตัวอย่างพอร์ตการลงทุนตามความเสี่ยง” เมื่อเราประเมินความเสี่ยงได้ระดับใดก็ซื้อกองทุนตามสัดส่วนของตัวอย่างพอร์ต

- ใช้ตัวอย่างพอร์ตจากโบรกเกอร์หรือ บลจ.ที่ลงทุนจะมีตัวช่วยหรือเครื่องมือที่ช่วยจัดพอร์ตการลงทุนให้ทำให้ไม่ต้องมาเลือกกองทุนเอง ตัวอย่าง บลจ. กสิกรไทยที่ผมลงทุนอยู่ก็จะมีสัดส่วนการลงทุนบอกว่าควรซื้อของทุนประเภทไหนสัดส่วนเท่าไหร่บ้างความเสี่ยงของเรา

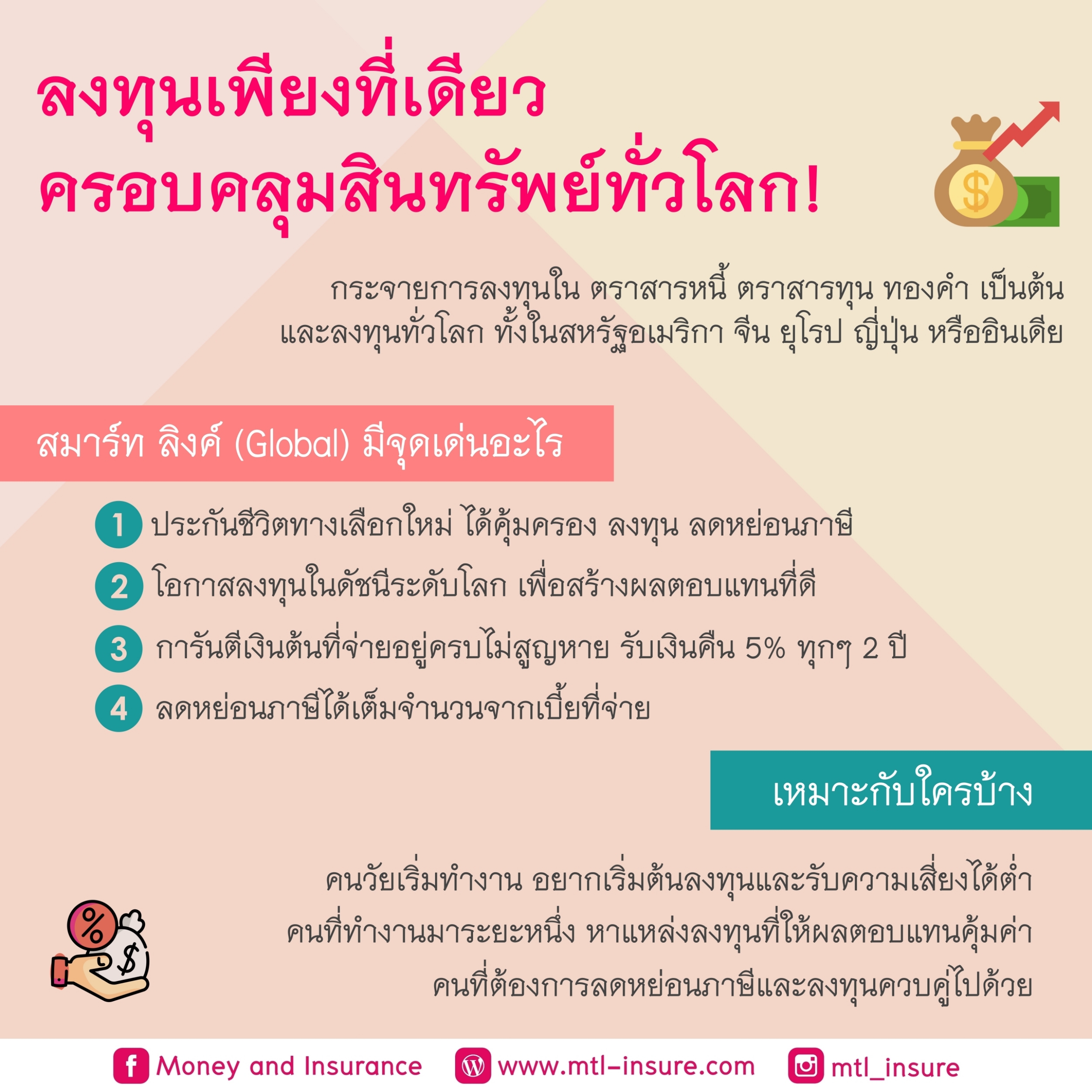

พอร์ตการลงทุน 5 แบบ จากแบบประกันชีวิตควบการลงทุน mDesign (ยูนิต ลิงค์) เมืองไทยประกันชีวิต

สำหรับคนที่อยากได้ความคุ้มครองประกันชีวิตและมีการลงทุนควบคู่ไปด้วย มีโอกาสได้ผลตอบแทนมากกว่าประกันแบบเดิมๆ และมีความยืดหยุ่นกว่าอาจจะเลือกเป็นประกันชีวิจควบการลงทุน โดยมีพอร์ตแนะนำที่ทางบริษัทออกแบบมาให้เลือกมาถึง 5 พอร์ตตามความเสี่ยง ได้แก่- พอร์ตความเสี่ยงต่ำ

- พอร์ตความเสี่ยงปานกลางค่อนข้างต่ำ

- พอร์ตความเสี่ยงปานกลาง

- พอร์ตความเสี่ยงสูง

- พอร์ตความเสี่ยงสูงมาก

- ตราสารหนี้ 700 บาท

- ตราสารทุนในประเทศ 50 บาท

- ตราสารทุนต่างประเทศ 2 กองทุนๆ ละ 80 บาทกับ 70 บาท

- สินทรัย์ทางเลือก เช่น ทองคำ น้ำมัน 100 บาท