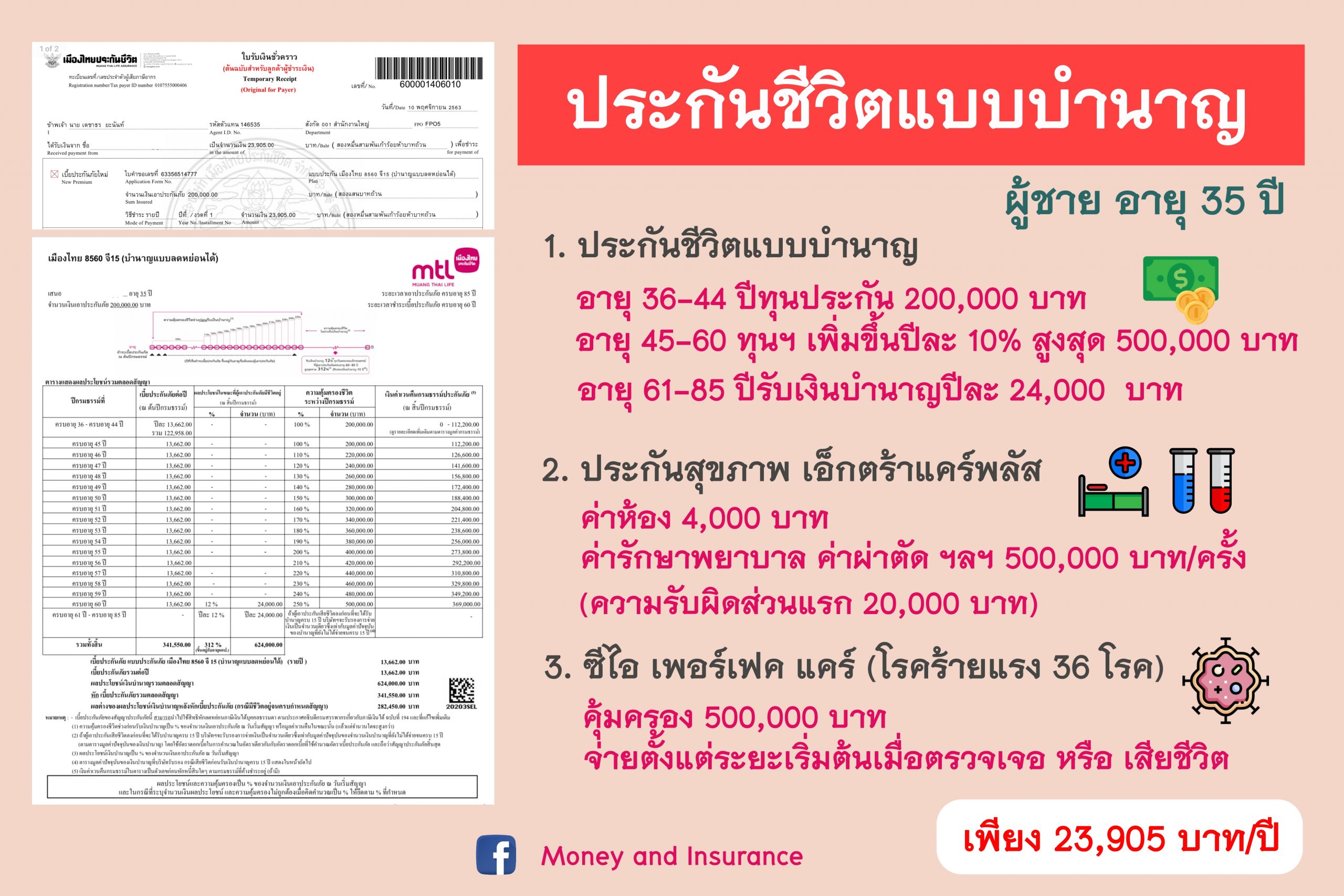

- อายุรับประกันภัย : 20 - 55 ปี

- ระยะเวลาคุ้มครอง : ครบอายุ 85 ปี

- ระยะเวลาชำระเบี้ย : ถึงอายุ 59 ปี

รายละเอียดแผนความคุ้มครอง

รายละเอียดแผน

- ทำได้ตั้งแต่อายุ 20 - 55 ปี

- รับเงินบํานาญตั้งแต่อายุ 60 - 85 ปี (รวม 26 ปี)

- รับเงินบำนาญคืนปีละ 12%

- เลือกรับเงินบำนาญแบบรายปีหรือรายเดือนก็ได้

- ลดหย่อนภาษีได้ในหมวดประกันบำนาญได้ 200,000 บาทและหรือรวมหมวดประกันชีวิตอีก 100,000 บาท

- จุดเด่นของแผนนี้จะได้ความคุ้มครองเมื่อเสียชีวิตตามจำนวนทุนประกัน (ไม่ใช่ตามเบี้ยประกันที่จ่ายมา) ตั้งแต่วันแรกที่เริ่มคุ้มครอง เช่นในตัวอย่างก็จะได้ความคุ้มครอง 1,000,000 บาท และเมื่ออายุ 46 ปีขึ้นไปเพิ่มขึ้น 10% ทุกปี

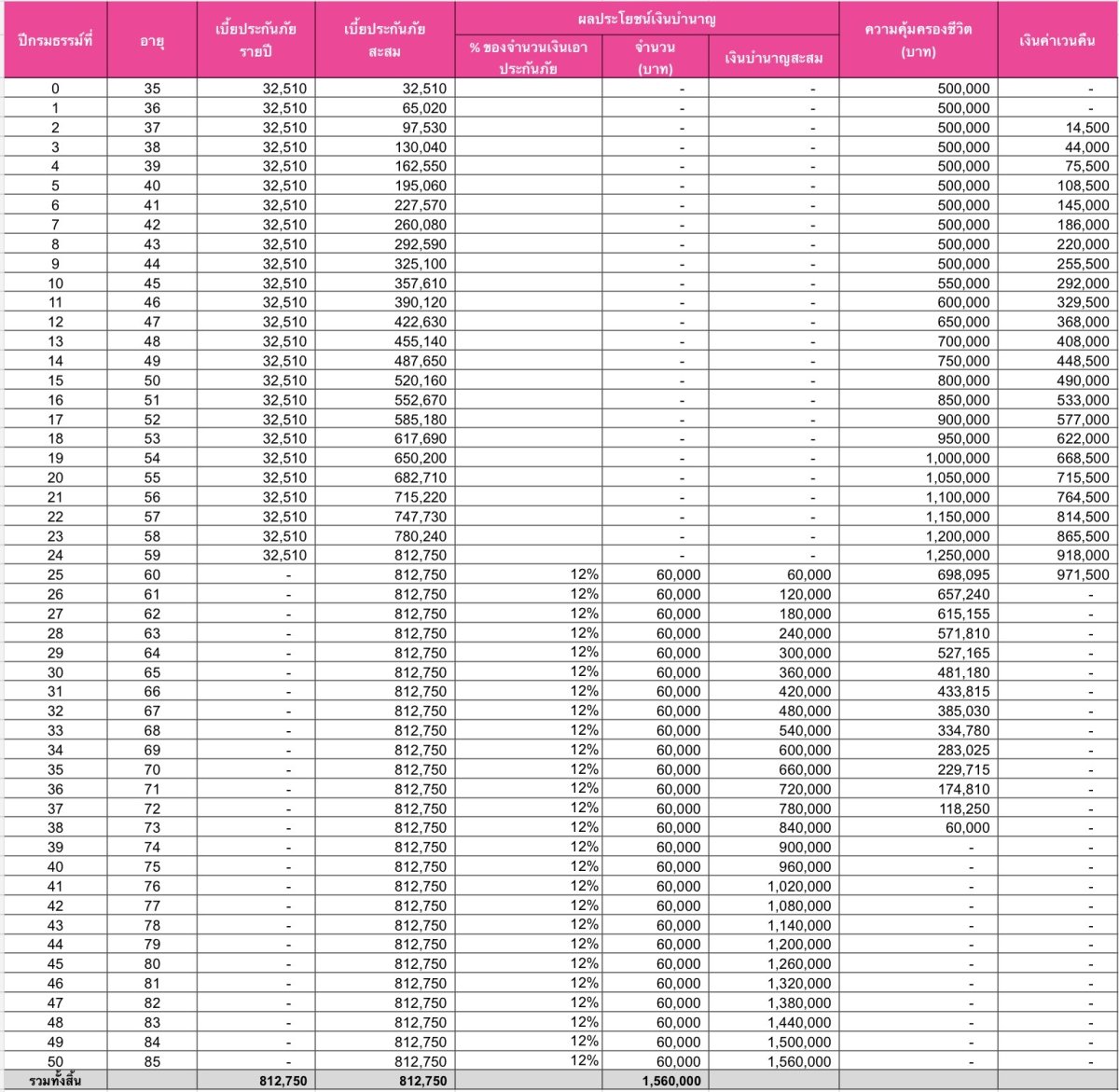

ตัวอย่างผลประโยชน์ แบบรับบำนาญเดือนละ 5,000 บาท

- เพศหญิง อายุ 35 ปี ทุนประกัน 500,000 บาท

- จ่ายเบี้ยประกัน 32,510 บาท จ่ายเบี้ยถึงอายุ 59 ปี รวม 812,750 บาท

- คุ้มครองเสียชีวิตตั้งแต่เริ่มทำ ปี 500,000 บาท และสูงสุดที่อายุ 59 ปี 1,250,000 บาท

- รับเงินคืน 12% คิดเป็นปีละ 60,000 บาท (หรือขอรับเป็นรายเดือนๆละ 5,000 บาท) ตั้งแต่อายุ 60-85 ปี

- รวมเงินบำนาญทั้งหมดกรณีอยู่ครบสัญญา 1,560,000 บาท

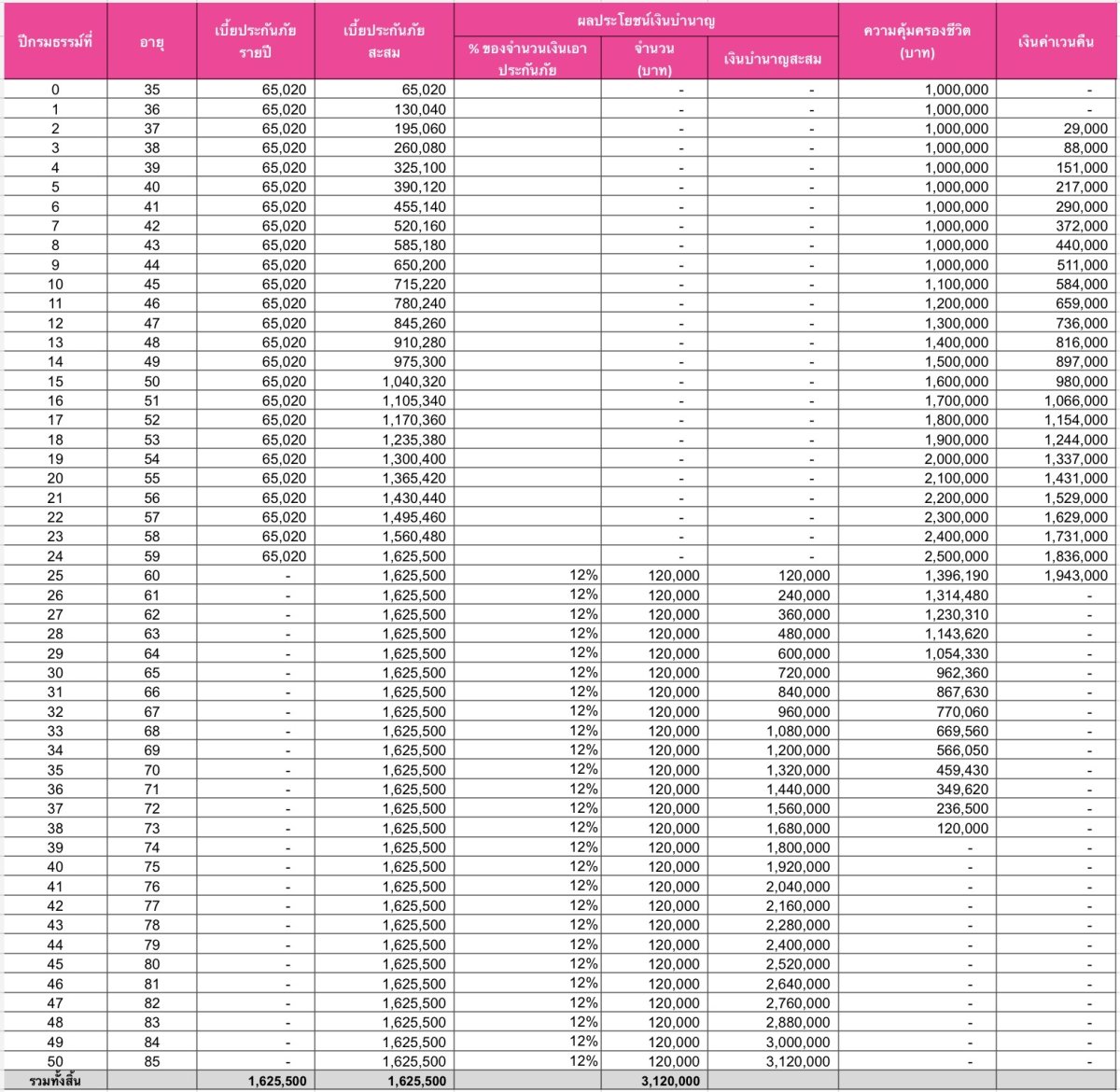

ตัวอย่างผลประโยชน์ แบบรับบำนาญเดือนละ 10,000 บาท

- เพศหญิง อายุ 35 ปี ทุนประกัน 1,000,000 บาท

- จ่ายเบี้ยประกัน 65,020 บาท จ่ายเบี้ยถึงอายุ 59 ปี รวม 1,625,500 บาท

- คุ้มครองเสียชีวิตตั้งแต่เริ่มทำ ปี 1,000,000 บาท และสูงสุดที่อายุ 59 ปี 2,500,000 บาท

- รับเงินคืน 12% คิดเป็นปีละ 120,000 บาท (หรือขอรับเป็นรายเดือนๆละ 10,000 บาท) ตั้งแต่อายุ 60-85 ปี

- รวมเงินบำนาญทั้งหมดกรณีอยู่ครบสัญญา 3,120,000 บาท

เอกสารที่ใช้สมัคร/ช่องทางการชำระเงิน

- สำเนาบัตรประชาชน (หากเป็นเด็กยังไม่มีบัตรประชาชนใช้ใบเกิดและสำเนาบัตรประชาชนผู้ปกครอง)

- สำเนาสมุดบัญชีธนาคารผูกบัญชีรับเงินคืน (สามารถผูกพร้อมเพย์บัตรประชาชนได้)

- ช่องทางจ่ายเบี้ย (บัตรเครดิต,สแกนผ่านแอปธนาคาร)

- ช่องทางการสมัคร (แบบเจอกัน หรือ แบบออนไลน์ Digital Face to Face)

ตัวอย่างแผนที่ลูกค้าเลือก