ตราสารที่แสดงความ เป็นเจ้าหนี้ โดย "ผู้ออกตราสารหนี้หรือผู้ขอกู้" และ" ผู้ซื้อหรือเจ้าหนี้" เช่น เราไปซื้อตราสารหนี้ของบริษัท A เราเป็นเจ้าหนี้ บริษัท A เป็นผู้กู้ โดยผู้ออกตราสารหนี้จะจ่ายดอกเบี้ยให้เป็นผลตอบแทน ผู้ถือตราสารหนี้มีสิทธิเรียกร้องสินทรัพย์ของกิจการที่เราถือได้เมื่อมีการเลิกกิจการ โดยแบ่งเป็น ตราสารหนี้ระยะสั้น (ตราสารหนี้ในตลาดเงิน)

ตราสารที่แสดงความ เป็นเจ้าหนี้ โดย "ผู้ออกตราสารหนี้หรือผู้ขอกู้" และ" ผู้ซื้อหรือเจ้าหนี้" เช่น เราไปซื้อตราสารหนี้ของบริษัท A เราเป็นเจ้าหนี้ บริษัท A เป็นผู้กู้ โดยผู้ออกตราสารหนี้จะจ่ายดอกเบี้ยให้เป็นผลตอบแทน ผู้ถือตราสารหนี้มีสิทธิเรียกร้องสินทรัพย์ของกิจการที่เราถือได้เมื่อมีการเลิกกิจการ โดยแบ่งเป็น ตราสารหนี้ระยะสั้น (ตราสารหนี้ในตลาดเงิน)

ตราสารหนี้แบ่งตามผู้ออก ดังนี้

- ตราสารหนี้ออกโดย รัฐบาล เรียกว่า ตั๋วเงินคลังเป็นตราสารหนี้ระยะสั้นอายุไม่เกิน 1 ปี และพันธบัตรรัฐบาล เป็นตราสารหนี้มีอายุตั้งแต่ 1 ปีขึ้นไป ออกโดยกระทรวงการคลัง

- ตราสารหนี้ออกโดย รัฐวิสาหกิจ เรียกว่า ตราสารหนี้รัฐวิสาหกิจ เช่น พันธบัตรการไฟฟ้าแห่งประเทศไทย

- ตราสารหนี้ออกโดย เอกชน เรียกว่าหุ้นกู้ เรามักจะได้ยอนตามข่าวว่า บริษัท ปตท. ออกหุ้นกู้ OR จำหน่ายให้กับประชาชนทั่วไป

ตราสารหนี้แบ่งตามสิทธิเรียกร้อง (เรียงจากสูงลงไปต่ำ) ดังนี้

- หุ้นกู้ไม่ด้อยสิทธิ (Senior Bond)

- หุ้นกู้ด้อยสิทธิ (Junior Bond)

- หุ้นบุริมสิทธิ (Preferred Stock)

- หุ้นสามัญ (Common Stock)

ตราสารหนี้แบ่งตามหลักประกัน ดังนี้

- หุ้นกู้มีหลักประกัน (Secured Bond) มีสินทรัพย์ถาวรเป็นหลักประกันในการชำระหนี้

- หุ้นไม่มีหลักประกัน (Unsecured Bond) ไม่มีสินทรัพย์ใดๆ วางไว้เป็นหลักประกันในการชำระหนี้

ตราสารหนี้แบ่งตามชนิดสิทธิแฝง ดังนี้

- หุ้นกู้ไม่มีสิทธิแฝง (หุ้นกู้ปกติ)

- หุ้นกู้มีสิทธิแฝง

- หุ้นกู้แปลงสภาพ (Convertible Bond)

- หุ้นกู้ที่ผู้ออกมีสิทธิเรียกคืนก่อนครบกำหนด (Callable Bond)

- หุ้นกู้ที่ผู้ถือมีสิทธิไถ่ถอนก่อนครบกำหนด (Puttable Bond)

ตราสารหนี้ระยะสั้น

- มีอายุไถ่ถอนไม่เกิน 1 ปี

- มีสถาพคล่องสูง ขายคืนง่าย

- ผู้ออกตราสารมีฐานะทางการเงินดี

- มีความผันผวนไม่รุนแรง

ตัวอย่างตราสารหนี้ระยะสั้น

-

- ตั๋วเงินคลัง

- บัตรเงินฝากที่เปลี่ยนมือได้

- ตั๋วพาณิชย์ เช่น ตั๋วสัญญาใช้เงิน, ตั๋วแลกเงิน

ตราสารหนี้ระยะยาว

- มีอายุมากกว่า 1 ปี

- มีการระบะชื่อผู้ออก, ราคาตรา, วันครบกำหนดไถ่ถอน, อัตราดอกเบี้ย, งวดการจ่ายดอกเบี้ย

ตัวอย่างตราสารหนี้ระยะยาว

-

- ตราสารหนี้ที่ออกโดยรัฐบาลเรียกว่า พันธบัตร มีความเสี่ยงต่ำเพราะผู้ออกคือรัฐบาลหรือรัฐวิสาหกิจ เช่น พันธบัตรรัฐบาล เช่น พันธบัตรเพื่อการลงทุน, พันธบัตรเพื่อการกู้ยืม, พันธบัตรออมทรัพย์

- พันธบัตรรัฐวิสาหกิจ มีแบบที่กระทรวงการคลังค้ำประกันและไม่ค้ำประกัน

- พันธบัตรภาครัฐอื่นๆ เช่น พันธบัตรธนาคารแห่งประเทศไทย

ความเสี่ยงในการลงทุน

- ความเสี่ยงจากการผิดนัดชำระหนี้ (Credit Risk) กรณีที่ผู้ออกตราสารนี้จะไม่จ่ายเงินคืนให้กับผู้ลงทุนตามกำหนดที่แจ้งไว้ (ตั๋วเงินคลังหรือพันธบัตรรัฐบาลที่ออกโดย ออกโดยกระทรวงการคลัง มีความเสี่ยงประเภทนี้น้อยกว่าหุ้นกู้ที่ออกโดยเอกชน)

- ความเสี่ยงจากการผันผวนของอัตราดอกเบี้ย (Interest Rate Risk) ตราสารหนี้เป็นตราสารที่จ่ายดอกเบี้ยให้แน่นอน แต่ถ้าดอกเบี้ยของธนาคารเปลี่ยนแปลงราคาของตราสารหนี้ก็จะเปลี่ยนแปลงไปด้วยในทิศทางตรงกันข้าม

- ความเสี่ยงจากการขาดสภาพคล่อง (Liquidity Risk) คือไม่สามารถขายตราสารหนี้ในราคาและเวลาที่ต้องการได้

ผลตอบแทนจากการลงทุนในตราสารหนี้

- กำไร/ขาดทุน จากการลงทุนในตราสารหนี้

- เงินที่ได้จากดอกเบี้ยรับ

- เงินได้จากส่วนลดหน้าตั๋ว

คำศัพย์เกี่ยวกับราคาตราสารหนี้

- Premium Bond : อัตราผลตอบแทนที่ผู้ลงทุนต้องการ น้อยกว่า อัตราดอกเบี้ยหน้าตั๋ว อัตราผลตอบแทนต้องการ (8%) < อัตราดอกเบี้ยหน้าตั๋ว(10%)

- Par Bond : อัตราผลตอบแทนที่ผู้ลงทุนต้องการ เท่ากับ อัตราดอกเบี้ยหน้าตั๋ว อัตราผลตอบแทนต้องการ (10%) = อัตราดอกเบี้ยหน้าตั๋ว(10%)

- Discount Bond : อัตราผลตอบแทนที่ผู้ลงทุนต้องการ มากกว่า อัตราดอกเบี้ยหน้าตั๋ว อัตราผลตอบแทนต้องการ (12%) > อัตราดอกเบี้ยหน้าตั๋ว(10%)

ความสัมพันธ์ของราคาตราสารหนี้และอัตราดอกเบี้ย

- อัตราดอกเบี้ยในตลาด "เพิ่มขึ้น"

- Price Risk (ความเสี่ยงในด้านราคาตราสารหนี้) ลดลง

- Reinvestment Rate Risk (ความเสี่ยงในผลตอบแทนจากการลงทุนต่อ) เพิ่มขึ้น

- อัตราดอกเบี้ยในตลาด "ลดลง"

- Price Risk (ความเสี่ยงในด้านราคาตราสารหนี้) เพิ่มขึ้น

- Reinvestment Rate Risk (ความเสี่ยงในผลตอบแทนจากการลงทุนต่อ) ลดลง

5 เหตุผลที่ต้องลงทุนในตราสารหนี้

- ตราสารหนี้มีความเสี่ยงต่ำ

- ตราสารหนี้ได้ผลตอบแทนค่อนข้างแน่นอนและสม่ำเสมอ

- มีการกระจายความเสี่ยงได้มากกว่าลงทุนในหุ้นสามัญหรือฝากเงินธนาคาร

- สามารถนำไปใช้ในวัตถุประสงค์อื่นได้ เช่น ใช้ค้ำประกันธุรกิจ

- เก็บเป็นเงินออมหรือมรดกให้ลูกหลานได้

ส่วนประกอบที่สำคัญในตราสารหนี้

- มูลค่าที่ตราไว้ (Par Value) -> หน่วยละ 1,000 บาท

- อัตราดอกเบี้ยหน้าตั๋ว (Coupon Rate) -> อัตราดอกเบี้ยร้อยละ 2.36 ต่อปี

- งวดการจ่ายดอกเบี้ย (Coupon Frequency) -> ชำระดอกเบี้ยทุกๆ 6 เดือน

- วันหมดอายุหรือวันครบกำหนดไถ่ถอน (Maturity Rate) -> ครบกำหนดไถ่ถอน พ.ศ. 2565

- ชื่อผู้ออก (Issuer) -> ธนาคารออมสิน

- ประเภทของตราสารหนี้ -> หุ้นกู้ชนิดระบุชื่อ

- ข้อสัญญา (Convenants)

การลงทุนตราสารหนี้ทางตรง ผ่านตลาดรอง (TBX)

- เปิดบัญชีซื้อขายกับโบรกเกอร์

- ส่งคำสั่งซื้อขายผ่านโบรกเกอร์

- ระบบ AOM : ไม่เกิน 10,000 หน่วย หรือ 10,000,000 บาท

- ระบบ Trade Report : เกิน 10,000 หน่วย หรือ 10,000,000 บาทขึ้นไป

- โบรกเกอร์แจ้งยืนยันผลการสั่งซื้อขาย

- ชำระเงินและรับมอบหลักทรัพย์โดยค่าคอมมิชชั่นไม่เกิน 0.25% (ไม่รวม VAT)

- รายละเอียดเกี่ยวกับการซื้อขายตราสารหนี้ผ่านตลาด TBX

- เวลาซื้อขาย : ช่วงเช้า 10.00-12.30 น. ,ช่วงบ่าย 14.30 - 16.30 น.

- หน่วยการซื้อขาย : 1 หน่วยการซื้อขายเท่ากับตราสารหนี้จํานวน 100 หน่วย

- ช่วงราคา (spread) : 0.01 บาท

- มูลค่าการซื้อขายต่อคําสั่งขั้นต่ำ : 100 หน่วย หรือ 100,000 บาทและทวีคูณ 100 หน่วย

- การส่งมอบและการชําระราคา : T+2

การลงทุนตราสารหนี้ทางอ้อม ผ่านกองทุนรวมตราสารหนี้

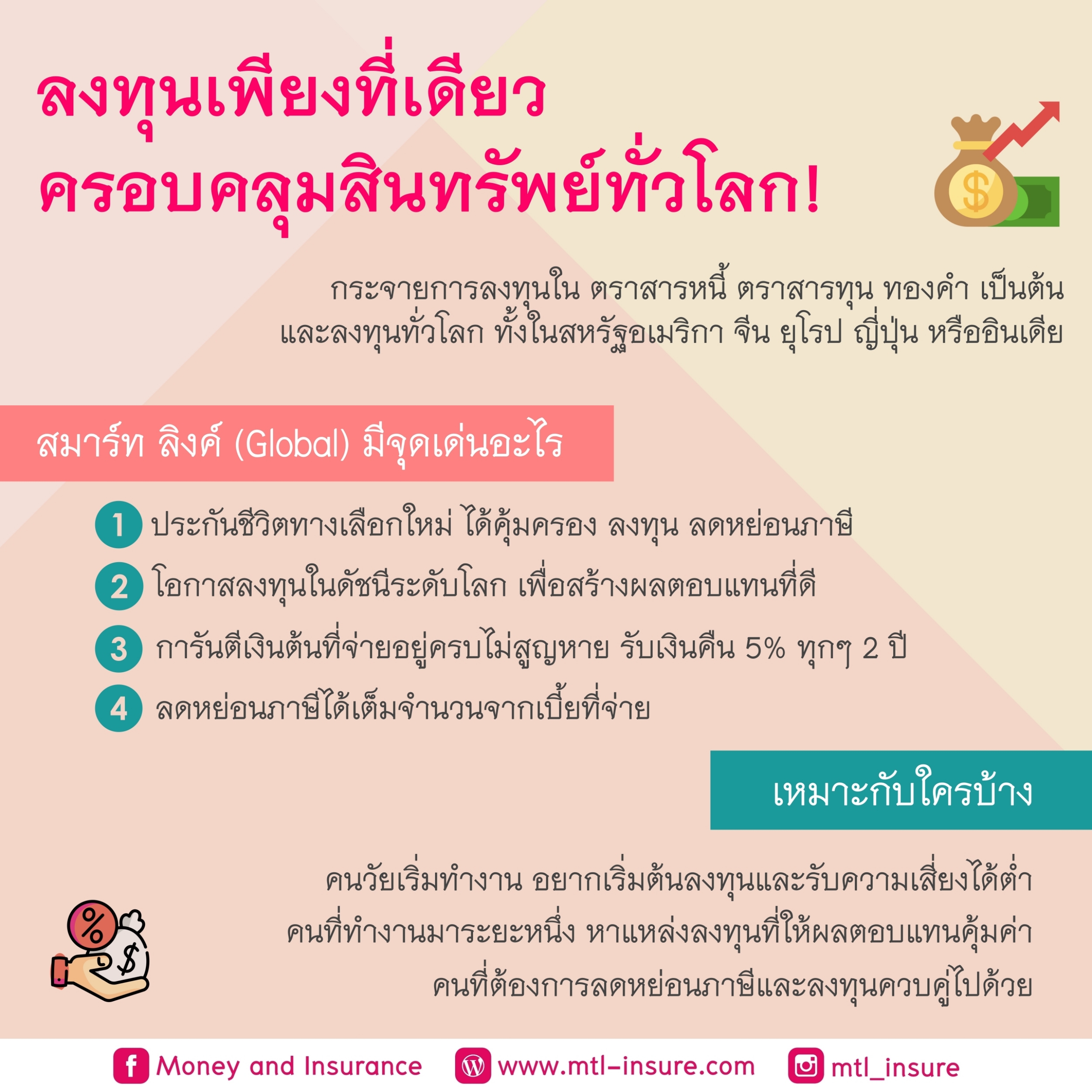

หากคุณเป็นคนหนึ่งที่อยากทำประกันชีวิตเพื่อเป็นมรดกไว้ให้คนที่รัก อยากทำประกันสะสมทรัพย์ไว้เพื่อออมเงินหรือลงทุน แต่ประกันชีวิตและประกันสะสมทรัะย์แบบเดิมๆ อาจจะได้ผลตอบแทนไม่ตรงกับที่ต้องการ หรือสำหรับคนที่อยากลงทุนในตราสารหนี้เพราะอยากเป็นเจ้าของกิจการหรือการลงทุนที่ได้ผลตอบแทนมากกว่าเงินฝากแต่ไม่ถนัดเรื่องการซื้อตราสารต่างๆ เช่น ตั๋วเงินคลัง, พันธบัตร หรือหุ้นกู้ของเอกชน สามารถเลือกลงทุนได้ในกองทุนรวมตราสารหนี้ที่บริษัทหลักทรัพย์จัดการกองทุนได้เสนอขายและยังมีผู้จัดการกองทุนบริหารจัดการให้ แต่ถ้าอยากได้ทั้งประกันชีวิตที่คุ้มครองและเราก็ยังสามารถเลือกลงทุนในตราสารหนี้ได้ ขอแนะนำกองทุนรวมตราสารหนี้จากพอร์ตแบบประกันชีวิตควบการลงทุนจากเมืองไทยประกันชีวิตดังนี้ครับ- กองทุนเปิดเค บริหารเงิน (K Cash Management Fund : K-CASH)

- กองทุนเปิดเค ตราสารหนี้ พลัส (K-FIXEDPLUS-A)

- กองทุนเปิดเค เอเชีย แปซิฟิก บอนด์ (K-APB)

- กองทุนเปิดเค หุ้นกู้ (K Corporate Bond Fund : K-CBOND)

- กองทุนเปิดกรุงศรีโกลบอลคอลเล็คทีฟสมาร์ทอินคัม (KF-CSINCOM)

- ความเสี่ยงต่ำ : ลงทุนในตราสารหนี้ 80%

- ความเสี่ยงปานกลางค่อนข้างต่ำ : ลงทุนในตราสารหนี้ 70%

- ความเสี่ยงปานกลางค่อนข้างสูง : ลงทุนในตราสารหนี้ 60%

- ความเสี่ยงสูง : ลงทุนในตราสารหนี้ 40%

- ความเสี่ยงสูงมาก : ลงทุนในตราสารหนี้ 20%

รวมซีรีย์บทความการลงทุน

- การลงทุนคืออะไร | ซีรี่ย์การลงทุน EP.1

- ตราสารทางการเงิน | ซีรีย์การลงทุน EP.2

- ตราสารหนี้ | ซีรี่ย์การลงทุน EP.3

- ตราสารทุนและหุ้นสามัญ | ซีรี่ย์การลงทุน EP.4

- หุ้นบุริมสิทธิ | ซีรี่ย์การลงทุน EP.5

- กองทุนรวม | ซีรี่ย์การลงทุน EP.6

- 3 เทคนิคลงทุน | ซีรี่ย์การลงทุน EP.7

- การลงทุนแบบ DCA | ซีรี่ย์การลงทุน EP.8

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance Line : https://lin.ee/cAyHd1Q Website : www.mtl-insure.com IG : www.instragram.com/mtl_insure Group : www.facebook.com/groups/190206858958713