หลายคนที่ติดตามเพจของผมอาจจะสงสัยว่าทำไมต้องมานั่งแบงค์ 20 กับเหรียญที่หยอดกระปุกทุกเดือน ไม่รอให้ครบปีหรือครบตามเวลาที่ต้องการก่อนค่อยนับทีเดียว วันนี้จะมาเฉลยครับ

จริงๆ ทุกคนสามารถรอนับตอนสิ้นปีทีเดียวเลยก็ได้จะได้รู้ว่าเราเก็บเงินได้เท่าไหร่แล้ว ค่อยเอาไปใช้ตามเป้าหมายที่เราตั้งไว้ตั้งแต่แรก แต่สำหรับผมที่ต้องนับทุกเดือนเพราะผมใช้หลักการ DCA หรือ “Dollar Cost Averaging” เพื่อลงทุนในกองทุนรวมครับ

สำหรับคนที่ไม่รู้ว่า DCA ที่ลงทุนในกองทุนรวมเป็นยังไงขอยกตัวอย่างบัญชีออมทรัพย์แบบทวีทรัพย์ละกันครับ

บัญชีประเภทนี้คือเราเปิดบัญชีเท่าไหร่ เดือนต่อไปก็ต้องฝากเท่าๆ กันทุกเดือนจนครบสัญญา 12 เดือนหรือ 24 เดือน เพื่อฝึกนิสัยการออมของเรา สิ่งที่ได้เพิ่มมาคือดอกเบี้ยที่ฝากในแต่ละเดือน จากการที่เราฝากเงินเพิ่มขึ้นเพราะดอกเบี้ยคำนวณเป็นรายวัน

DCA คืออะไร?

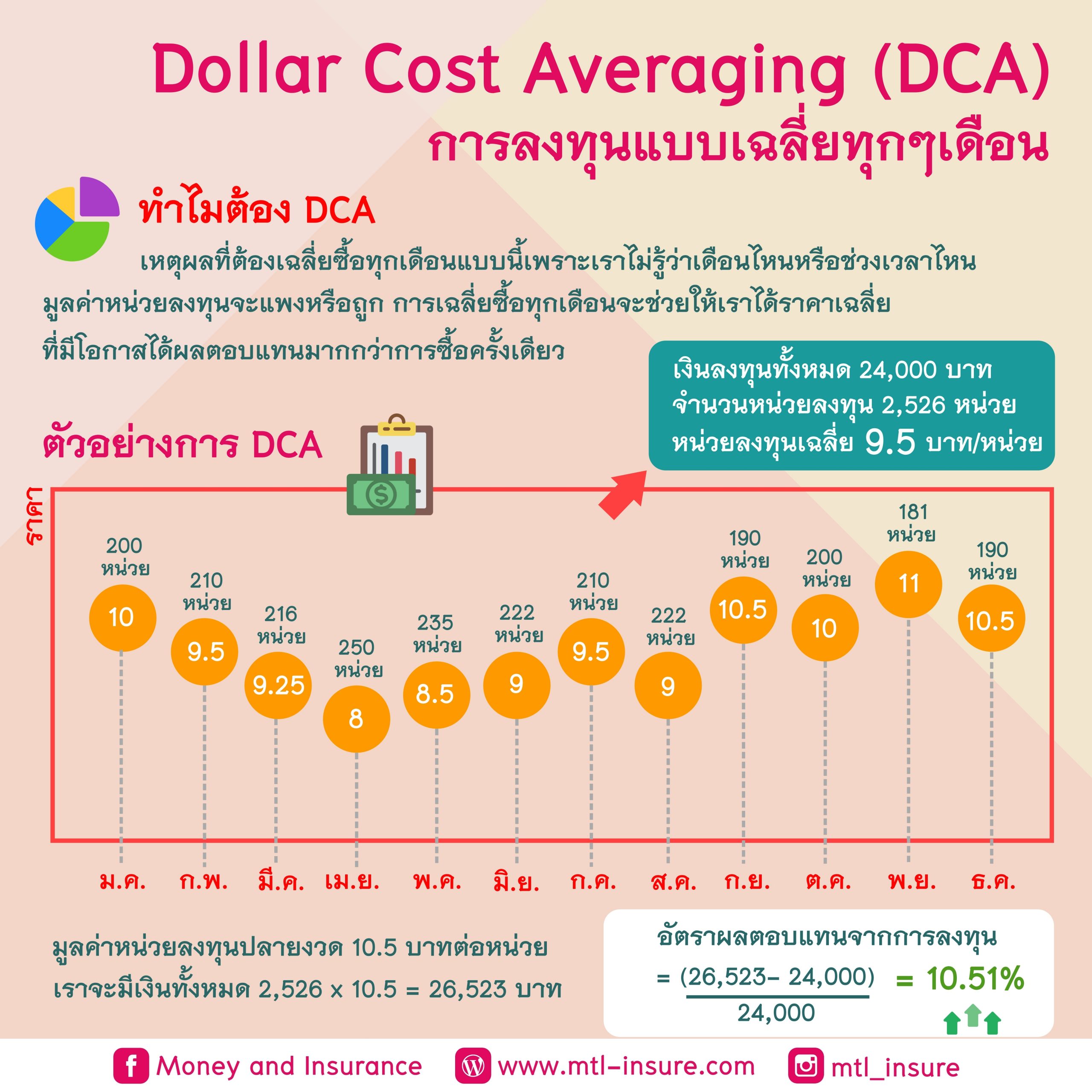

สำหรับการ DCA ในกองทุนรวมคือการที่ซื้อกองทุกๆ เดือน ในยอดเงินที่เท่ากัน วันที่เดียวกัน ถ้ากองทุนนั้นมีมูลค่าหน่วยลงทุนสูง (NAV) ก็จะได้จำนวนหน่วยลงทุนน้อยลง แต่ถ้าเดือนไหนมูลค่าหน่วยลงต่ำ (NAV) ก็จะได้หน่วยลงทุนเยอะขึ้น เราก็จะได้มูลค่าที่เฉลี่ยๆ ครับ แต่สำหรับผมไม่ได้ DCA ตรงตามสูตรขนาดนั้น ผมซื้อทุกๆเดือน มีจำกัดว่าขั้นต่ำจะซื้อเท่าไหร่เช่น 1,000 บาท แต่ถ้าเดือนไหนมีเงินเพิ่มเยอะก็อาจจะซื้อเพิ่มมากขึ้นตามกำลังและอาจจะไม่ได้ซื้อวันที่เดิมของทุกเดือน ของเรียกของตัวเองว่า “DCA ประยุกต์” แล้วกันนะครับ

ตัวอย่างการ DCA ในกองทุนรวม

ด้วยเงินลงทุน 2,000 บาทต่อเดือน (จำนวนเงินลงทุยขั้นต่ำขึ้นอยู่กับเงื่อนไขของแต่ละ บลจ. ครับ)

- เดือน ม.ค. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 10 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 200 หน่วย (2,000/10)

- เดือน ก.พ. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 9.5 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 210 หน่วย (2,000/9.5)

- เดือน มี.ค. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 9.25 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 216 หน่วย (2,000/9.25)

- เดือน เม.ย. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 8 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 250 หน่วย (2,000/8)

- เดือน พ.ค. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 8.5 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 235 หน่วย (2,000/8.5)

- เดือน มิ.ย. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 9 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 222 หน่วย (2,000/9)

- เดือน ก.ค. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 9.5 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 210 หน่วย (2,000/9.5)

- เดือน สิ.ค. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 9 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 222 หน่วย (2,000/9)

- เดือน ก.ย. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 10.5 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 190 หน่วย (2,000/10.5)

- เดือน ต.ค. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 10 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 200 หน่วย (2,000/10)

- เดือน พ.ย. วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 11 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 181 หน่วย (2,000/11)

- เดือน ธ.คง วันที่เราซื้อกองทุน มูลค่าหน่วยลงทุนราคาหน่วยละ 10.5 บาท เราลงทุนไป 2,000 บาท ก็จะได้หน่วยลงทุนมา 190 หน่วย (2,000/10.5)

สรุปแล้วทั้งปีเราลงทุนไปทั้งหมด 24,000 บาท

จำนวนหน่วยลงทุนรวมได้เท่ากับ 2,526 หน่วย

เท่ากับว่าราคาหน่วยลงทุนเฉลี่ยเท่ากับ 9.5 บาท/หน่วย

วันสุดท้ายที่เราลงทุนมูลค่าหน่วยลงทุนมูลค่า 10.5 บาทต่อหน่วย

เราจะมีเงินทั้งหมด 2,526 x 10.5 = 26,523 บาท จากที่ลงทุนไปแค่ 24,000 บาท

หาอัตราผลตอบแทนจากการลงทุนได้จาก

= (มูลค่าเงินในพอร์ต ณ วันสุดท้ายที่ซื้อกองทุน – เงินลงทุน)/เงินลงทุน

= (26,523- 24,000)/24,000

= +10.51%

ตัวอย่างการ DCA ประยุกต์

ผมตั้งแต่ใจเอาเงินที่เก็บได้เดือนละ 1,000 บาทไปซื้อกองทุนรวม ทุกเดือน เดือนนี้มูลค่าหน่วยลงทุน(NAV) ราคา 10 บาท ผมก็จะได้หน่วยลงทุนเก็บไว้ 100 หน่วย (1,000/10=100)

เดือนต่อไปผมเอาเงินที่เก็บไปซื้อเหมือนเดิมแต่ราคาหน่วยลงทุน (NAV) ขึ้นเป็น 12 บาท ผมก็จะได้หน่วยลงทุนมาแค่ 83.33 หน่วย (1,000/12=83.33)

เดือนต่อไปผมซื้ออีก 1,000 บาทแต่มูลค่าหน่วยลงทุนราคาเหลือ 7 บาทผมก็จะไห้ 142 หน่วย ซึ่งพอเฉลี่ย 3 เดือนมูลค่าหน่วยลงทุน (NAV) ประมาณ 9.66 บาท

เหตุผลที่ต้องเฉลี่ยซื้อทุกเดือนแบบนี้เพราะเราไม่รู้ว่าเดือนไหนมูลค่าหน่วยลงทุนจะแพงหรือถูก การเฉลี่ยซื้อทุกเดือนจะช่วยให้เราได้ราคาเฉลี่ยที่มีโอกาสได้ผลตอบแทนมากกว่าการซื้อครั้งเดียว

สำหรับเงินที่เก็บได้ผมเลือกกองทุนตราตลาดเงิน/ตราสารหนี้ที่มีความเสี่ยงต่ำ เพราะเงินก้อนนี้ใช้ออมเป้าหมายระยะสั้น/เป็นเงินออมฉุกเฉิน ถ้าจำเป็นก็ถอนมาใช้ไก้ใน 1-2 วัน ซึ่งได้ผลตอบแทนสูงกว่าไว้ใจบัญชีออมทรัพย์ของธนาคาร

การฝากเงินไว้ในธนาคารอย่างเดียวอาจจะทำให้เราเสียโอกาสจากการได้ผลประโยชน์ที่สูงและเงินโตไม่ทันเงินเฟ้อได้อยากให้ลองนำวิธี DCA ไปใช้ดู ตอนนี้ทุกคนละครับได้เคยลองใช้วิธี DCA บ้างหรือยังและออมเงินหรือลงทุนรูปแบบไหนบ้างครับ

DCA ในประกันสะสมทรัพย์ได้ไหม

ประกันสะสมทรัพย์ไม่ได้มีหน่วยลงทุนเหมือนกองทุนรวมที่มีการปรับราคาในแต่ละวัน จึงไม่เรียกว่าการ DCA แต่หากลูกค้าไม่สะดวกที่จะจ่ายเบี้ยแบบรายปีก้อนเดียวก็สามารถแบ่งจ่ายได้ตามเงื่อนไขของบริษัท เช่น แบบรายเดือน, ราย 3 เดือน, ราย 6 เดือน

แบบประกันสะสมทรัพย์

- เบี้ยประกันปีละ 14,269 (รายเดือนเพียง 1,255 บาท) จ่ายเบี้ยเพียง 16 ปี รวมเป็นเงิน 228,312 บาท (ผู้ชาย อายุ 30 ปี)

- ตั้งแต่สิ้นปีที่ 1 ถึงปีที่ 10 รับเงินคืนปีละ 1,500 บาท ( รวม 15,000 บาท )

- ตั้งแต่สิ้นปีที่ 11 ถึงปีที่ 20 รับเงินคืนปีละ 2,250 บาท ( รวม 22,500 บาท )

- ตั้งแต่สิ้นปีที่ 21 ถึงปีที่ 24 รับเงินคืนปีละ 3,000 บาท ( รวม 12,000 บาท )

- ปีที่ 25 รับเงินก้อน 225,000 บาท

- รวมเงินคืนทั้งหมด 274,500 บาท

- กำไรจ่ายที่จ่ายไป 46,188 บาท

- เสียชีวิตระหว่างสัญญา รับเงินก้อนตามความคุ้มครอง)

รวมซีรีย์บทความการลงทุน

- การลงทุนคืออะไร | ซีรี่ย์การลงทุน EP.1

- ตราสารทางการเงิน | ซีรีย์การลงทุน EP.2

- ตราสารหนี้ | ซีรี่ย์การลงทุน EP.3

- ตราสารทุนและหุ้นสามัญ | ซีรี่ย์การลงทุน EP.4

- หุ้นบุริมสิทธิ | ซีรี่ย์การลงทุน EP.5

- กองทุนรวม | ซีรี่ย์การลงทุน EP.6

- 3 เทคนิคลงทุน | ซีรี่ย์การลงทุน EP.7

- การลงทุนแบบ DCA | ซีรี่ย์การลงทุน EP.8

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance

Line : https://lin.ee/cAyHd1Q

Website : www.mtl-insure.com

IG : www.instragram.com/mtl_insure

Group : www.facebook.com/groups/190206858958713