สวัสดีครับทุกคน โดยเฉพาะนัก (อยาก) ลงทุนที่ติดตามเรื่องการลงทุนกับผมเพจ Money and Insurance ที่สนใจลงทุนอยู่แต่ไม่รู้จะเลือกกองทุนยังไงดี ที่ผ่านผมผมก็ได้เขียนบทความหลายๆ เรื่องเกี่ยวกับการลงทุนโดยเฉพาะกองทุนรวมและรวบรวมเป็นซีรีย์บทความการลงทุนในเว็บไซต์และก็มีการรีวิวกองทุนรวมที่ผมได้ลงทุนไปบ้างเช่น K-CHINA, K-CHANGEA-A และกองทุนรวมอื่นๆที่เพื่อนๆถามเข้ามาอย่าง SET50 และ B-SIP

วันนี้มีอีกกองทุนนึงที่ผมได้ซื้อไว้ประมาณ ปลายปี 2562 และถือมาเรื่อยๆ ที่เลือกกองทุนนี้เพราะในอดีตมีการปันผลอย่างสม่ำเสมอ (ไม่รู้อนาคตจะสม่ำเสมอแบบเดิมอยู่รึป่าว) และระหว่างที่ผมถือหน่วยลงทุนตลอดปีกว่าๆ ที่ผ่านมากองทุนก็ยังปันผลให้ตั้ง 5 ครั้งแหน่ะ

ก่อนที่เพื่อนๆ จะไปซื้อกองทุนนี้ อย่าลืมศึกษาข้อมูลการลงทุนก่อนนะครับ การลงทุนไม่ใช้เงินฝาก ซึ่งมีโอกาสได้กำไรและขาดทุนได้ ควรทำแบบประเมินความเสี่ยงการลงทุนก่อน ถ้าเป็นไปได้ให้ปรึกษาผู้แนะนำการลงทุนที่สาขาของธนาคารหรือศึกษาข้อมูลให้ดีก่อน ที่สำคัญผลตอบแทนในอดีตไม่ได้การันตีว่าในอนาคตจะเป็นแบบที่รีวิวควรศึกษาคู่มือและหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญก่อนด้วยครับ อีกหนึ่งอย่างคือกองทุนที่มีความเสี่ยงในระดับ 6 มีความผันผวะสูงและมีความเสี่ยงด้านอัตราแลกเปลี่ยนด้วยครับ

กองทุนรวมแบบมีเงินปันผล vs ไม่มีเงินปันผล

สำหรับเพื่อนๆ ที่เข้ามาอ่านบทความนี้คงกำลังสนใจการลงทุนในกองทุนรวมที่ได้เงินปันผลอยู่ใช้ไหมครับ ผมขอเปรียบเทียบระหว่างกองทุนรวมแบบมีเงินปันผลและไม่มีเงินปันผลเพื่อให้เห็นความแตกต่างด้วยละกัน

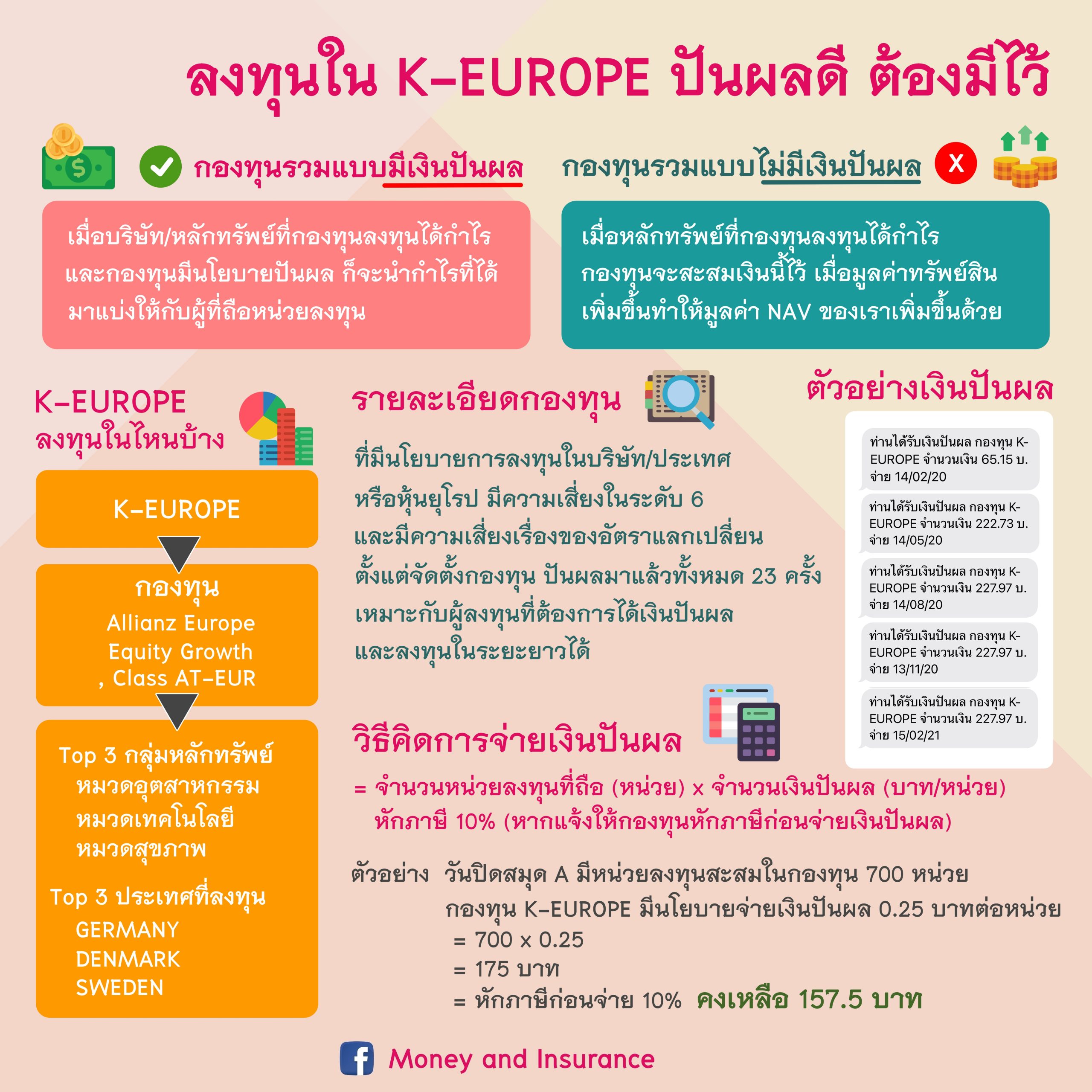

- แบบไม่มีเงินปันผล เมื่อกองทุนลงทุนแล้วได้กำไรหรือผลตอบแทน เงินก้อนนั้นจดสะสมในกองทุนไปเรื่อยๆ ทำให้กองทุนนั้นมีมูลค่าทรัพย์สินเพิ่มขึ้น มูลค่าหน่วยลงทุน (NAV) ของเราก็เพิ่มขึ้นด้วย เป็นการออมเงินไว้ใช้ในอนาคต หรือเป้าหมายระยะยาวในวันข้างหน้า

- แบบมีเงินปันผล ก็คือเมื่อบริษัทที่กองทุนไปลงทุนมีผลประกอบการการดี มีกำไร ก็จะนำเงินส่วนที่ได้มาปันผลให้กับผู้ถือหน่วยลงทุนตามดุลพินิจของผู้จัดการกองทุนว่าจะปันผลเท่าไหร่ดี เมื่อปันผลก็เหมือนกับเอาเงินในกองทุนออกมาจ่าย ทำให้มูลค่าทรัพย์สินของกองทุนลดลงส่งผลให้ หน่วยลงทุน (NAV) ของเราลดลงได้ครับ แต่กองทุนแบบนี้ทำให้เราชื่นใจขึ้นมาบ้าง รู้สึกว่าลงทุนไปแล้วมีเงินคืนมา ไม่ใช่ไปรอในอนาคตทีเดียว

เพื่อกระจายการลงทุนทุกคนก็ควรจะมีทั้งกองทุนที่ปันผลและไม่ปันผลไว้จะดีกว่าเลือกแบบใดแบบหนึ่งครับ สำหรับกองทุนปันผลที่ผมเลือกคือ K-EUROPE

ข้อมูลกองทุนรวม K-EUROPE

K-EUROPE เป็นกองทุนรวมของ บลจ.กสิกรไทย ที่มีนโยบายการลงทุนในบริษัท/ประเทศ หรือหุ้นยุโรป มีความเสี่ยงในระดับ 6 และมีความเสี่ยงเรื่องของอัตราแลกเปลี่ยน (ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนไม่น้อยกว่า 75%) โดยเป็นจะลงทุนในหน่วยลงทุนของกอลทุนรวมต่างประเทศกองทุนรวมต่างประเทศกองทุนเดียว นั่นก็คือ กองทุน Allianz Europe Equity Growth, Class AT-EUR แล้วกองทุน Allianz Europe Equity Growth, Class AT-EUR ก็จะลงทุนตามนโยบายกองทุนอีกที เรียกว่าลงทุนแบบ Feeder Fund โดยมีประเภทสินทรัพย์ที่ลงทุนมากที่สุด 3 อันดับแรกได้แก่ หมวดไอที, อุตสาหกรรม, สุขภาพ (อ่านข้อมูลกองทุนเพิ่มเติม)

วิธีการลงทุน

สำหรับการลงทุนของผมที่เลือกจะเป็นการประยุกต์มาจากการลงทุนที่เรียกว่า ซื้อแบบถัวเฉลี่ยทุกเดือนหรือ Dollar Cost Averaging (DCA) ย้ำกว่าเป็นการประยุกต์นะครับ ก็คือซื้อทุกเดือนแต่ไม่ใช่การให้ตัดบัญชีอัตโนมัต เพราะคิดว่าตัวเองมีวินัยแล้วในการซื้อ และถ้าเดือนไหนมีรายได้เพิ่มขึ้นก็จะเลือกซื้อมากขึ้นด้วยครับ (อ่านบทความ DCA)

K-EUROPE จ่ายเงินปันผลมาแล้วกี่ครั้ง

จากสถิติการปันผลของกองทุนรวม K-EUROPE ตั้งเริ่มจ่ายเงินปันผลตั้งแต่ ปี 2557 รวมทั้งหมดก็ 23 ครั้งแบ่งแต่ละปีดังนี้

- ปี 2564 จำนวน 1 ครั้ง จำนวนเงินปันผล 0.20 บาทต่อหน่วย

- ปี 2563 จำนวน 4 ครั้ง จำนวนเงินปันผล 0.85 บาทต่อหน่วย

- ปี 2562 จำนวน 3 ครั้ง จำนวนเงินปันผล 0.75 บาทต่อหน่วย

- ปี 2561 จำนวน 4 ครั้ง จำนวนเงินปันผล 0.80 บาทต่อหน่วย

- ปี 2560 จำนวน 4 ครั้ง จำนวนเงินปันผล 1.00 บาทต่อหน่วย

- ปี 2558 จำนวน 4 ครั้ง จำนวนเงินปันผล 0.95 บาทต่อหน่วย

- ปี 2557 จำนวน 3 ครั้ง จำนวนเงินปันผล 0.55 บาทต่อหน่วย

สำหรับการจ่ายเงินปันผลนี้จะเป็นแบ่งการแบ่งจ่ายรอบวันปิดสมุดบัญชี ตัวอย่างปี 2463 มีการจ่าย 4 ครั้งแบ่งเป็นเดือน ก.พ. จ่าย 0.2 บาทต่อหน่วย, เดือน พ.ค. จ่าย 0.2 บาทต่อหน่วย, เดือน ส.ค. จ่าย 0.2 บาทต่อหน่วย, เดือน พ.ย. จ่าย 0.2 บาทต่อหน่วย (ดูเงินปันผลย้อนหลัง)

วิธีการจ่ายเงินปันผลคิดยังไง

วิธีการจ่ายเงินปันผลของกองทุนจะคิดจากมูลค่าหน่วยลงทุน ณ วันที่ปิดสมุด โดยไม่สนว่าจะซื้อกองทุนนี้มานานเท่าไหร่ เช่น วันนี้เป็นวันปิดสมุด เรามีหน่วยลงทุนอยู่ 1,000 หน่วย กองทุนมีนโยบายจ่ายเงินปันผล 0.2 บาทต่อหน่วย ก็เอา 1,000×0.2 = 200 บาท และเงินปันผลที่ได้จะต้องเสียภาษี 10% ด้วยนะครับ ฉะนั้นเราจะได้เงินปันผลที่โอนเข้าบัญชีเพียงแค่ 180 บาทผมขอยกตัวอย่างการซื้อกองทุนและปันผลกองทุนโดยเป็นตัวเลขสมมติว่าแต่ละเดือนหน่วยลงทุนราคาเท่ากันดังนี้ครับ

- ซื้อครั้งที่ 1 1,000 บาทมูลค่าหน่วยลงทุน 10 บาทต่อหน่วย จะได้หน่วยลงทุน 100 หน่วย

- ซื้อครั้งที่ 2 1,000 บาทมูลค่าหน่วยลงทุน 10 บาทต่อหน่วย จะได้หน่วยลงทุน 100 หน่วย

- ซื้อครั้งที่ 3 1,000 บาทมูลค่าหน่วยลงทุน 10 บาทต่อหน่วย จะได้หน่วยลงทุน 100 หน่วย

กองทุนประกาศจ่ายเงินปันผล 0.2 บาทต่อหน่วย เรามีทั้งหมด 300 หน่อยก็จะได้เงินปันผลเท่ากับ 60 บาท หักภาษี 10% เหลือเงินปันผลโอนเข้าปันชี 54 บาท และถ้าเดือนต่อไปเราเริ่มลงทุนต่อเรื่อยๆ

- ซื้อครั้งที่ 4 1,000 บาทมูลค่าหน่วยลงทุน 10 บาทต่อหน่วย จะได้หน่วยลงทุน 100 หน่วย

- ซื้อครั้งที่ 5 1,000 บาทมูลค่าหน่วยลงทุน 10 บาทต่อหน่วย จะได้หน่วยลงทุน 100 หน่วย

- ซื้อครั้งที่ 6 1,000 บาทมูลค่าหน่วยลงทุน 10 บาทต่อหน่วย จะได้หน่วยลงทุน 100 หน่วย

- ซื้อครั้งที่ 7 1,000 บาทมูลค่าหน่วยลงทุน 10 บาทต่อหน่วย จะได้หน่วยลงทุน 100 หน่วย

กองทุนประกาศจ่ายเงินปันผล 0.25 บาทต่อหน่วยเรามีทั้งหมดสะสมเท่ากับ 700 หน่วยก็จะได้เงินปันผลเท่ากับ 175 บาท หักภาษี 10% เหลือเงินปันผลโอนเข้าบัญชีประมาณ 157.5 บาท เห็นไหมครับว่า ถ้าเราลงทุนเพิ่มไปเรื่อยๆ จำนวนหน่วยลงทุนเราก็จะเพิ่มขึ้น เมื่อมีการจ่ายเงินปันผลเราก็จะได้มากขึ้น

กรณีเรามองว่าไม่มีเงินลงทุนละพอแค่หนี้และไม่ลงทุนต่อ เราก็ยังมีหน่วยลงทุนที่ถือไว้อยู่ 700 หน่วย เมื่อถึงรอบที่กองทุนจ่ายเงินปันผลเราก็ยังได้เหมือนกัน ตัวอย่างรอบนี้กองทุนจ่ายเงินปันผล 0.2 บาทต่อหน่วยเราก็จะได้เงินปันผลเท่ากับ 140 บาทหักภาษี 10% เหลือเท่าเท่ากับ 126 บาท

สมมติว่าเราเรื่มทุนเร็วและค่อยๆ ซื้อที่ละเล็กละน้อยสะสมหน่วยลงทุนไปเรื่อยใน 5-10 ปี จากหน่วยลงทุนสิบเป็นร้อย จากร้อยเป็นพัน จากพันเป็นหมื่น คิดดูสิครับว่าอนาคตเราจะได้เงินปันผลแต่ะครั้งเป็นเงินเท่าไหร่…

เงินปันผลคิดเป็นอัตราผลตอบแทนเท่าไหร่ต่อปี

ถ้าจะให้อธิบายว่าเงินปันผลที่ได้คิดเป็นกี่เปอร์เซ็นต์ต่อปีคงจะต้องเปิดคอม เปิด Excel นั่งคำนวณกันหัวหมุนเลยครับ จะเห็นว่าเงินปันผลที่จ่ายนั่นคิดตามรอบและในแต่ละรอบหน่วยลงทุนของเราก็ไม่เท่ากัน เมื่อลงทุนเพิ่ม หน่วยลงทุนสะสมก็เพิ่ม เงินผลปันผลที่ได้รับก็เพิ่มขึ้นด้วย ซึ่งมันซับซ้อนจึงไม่ค่อยนิยมคิดกันแต่จะคิดว่าผลตอบแทนจากการลงทุนหรือการเติบโตของกองทุนเป็นเท่าไหร่สะมากกว่าครับ

จากที่เล่ามาทั้งหมดนี้เป็นตัวอย่างการลงทุนในกองทุนรวม K-EUROPE ที่ผมได้ทะยอยเริ่มต้นทุนตั้งแต่ปลายปี 2562 มาจนถึงกลางปี 2563 แล้วก็หยุด เปลี่ยนไปกองทุนรวมตัวอื่นบ้างเพื่อกระจายการลงทุน ซึ่งถ้ากองทุนมีการจ่ายเงินปันผลผมก็ยังคงได้ตามหน่วยลงทุนที่ถืออยู่

นอกจากนี้ยังมีกองทุนรวมอื่นๆ อีกมากมายที่มีนโยบายจ่ายเงินปันผล บางกองทุนจ่ายเยอะกว่า K-EUROPE อีก ลองศึกษาเพิ่มเติมได้ยะครับว่าเป็นกองไหนบ้าง เลือกกองทุนที่เหมาะสมกับความเสี่ยงของแต่ละคนและศึกษาข้อมูลให้ดีก่อนตัดสินใจลงทุนนะครับ

คำเตือนสำหรับมือใหม่

- กองทุนรวมไม่ใช่เงินฝากไม่สามารถถอนออกมาใช้ได้ทันที การถอนมีระยะเวลาตามนโยบายของกองทุนซึ่งจะมีบอกไว้ใน หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ (Fund Fact Sheet)

- การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือ น้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นอย่าลืมทำแบบประเมินความเสี่ยงก่อนเลือกกองทุนที่จะลงทุน

- กองทุนรวมที่ลงทุนในต่างประเทศมีความเสี่ยงเรื่องอัตราแลกเปลี่ยน

- ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance

Line : https://lin.ee/cAyHd1Q

Website : www.mtl-insure.com

IG : www.instragram.com/mtl_insure

Group : www.facebook.com/groups/190206858958713