มีใครเป็นเหมือนกันบ้างไหมครับ อยากได้ประกันที่ทำครั้งเดียวปรับเปลียนได้ตามความต้องการในแต่ละช่วงชีวิตอยากปรับเพิ่มความคุ้มครอง ลดความคุ้มครอง หยุดจ่ายเบี้ย หรือเอาเงินออกมาใช้ก็ทำได้

จากบทความเกี่ยวกับแบบประกันชีวิตควบการลงทุนโครงการ uDesign หลายคนน่าจะเห็นแล้วว่าแบบประกันชีวิตควบการลงทุนแผนมีหลายแบบ มีข้อดีอะไรบ้างและยืดหยุ่นกว่าแบบประกันแบบเดิมยังไง แต่อาจจะยังไม่เห็นภาพชัดเจนว่าจะเป็นยังไง

- uDesign คืออะไร

- แบบประกันชีวิตควบการลงทุนในโครงการ uDesign

- แบบประกันชีวิตควบการลงทุนแผน mDesign

- ตัวอย่างการออกแบบความคุ้มครองได้ตามไลฟ์สไตล์แต่ละคนด้วย uDesign

บทความนี้ผมขอยกตัวอย่างโดยนำประกันชีวิตควบการลงทุนแผน mDesign มาออกแบบความคุ้มครองให้เห็นชัดเจนขึ้นโดยยกตัวอย่างบางส่วนจากที่เคยได้วางแผนให้ลูกค้า 3 รูปแบบตามไลฟ์สไตล์แต่ละคน ดังนี้ครับ

- คุณ A ออกแบบเพื่อสร้างความคุ้มครองเป็นมรดก 10 ล้านบาท

- คุณ B ออกแบบเพื่อสร้างความคุ้มครองเป็นมรดก 5 ล้านบาทและนำมาใช้หลังเกษียณปีละ 120,000 บาท

1) Design เพื่อความสร้างคุ้มครองเป็นมรดก 10 ล้านบาท

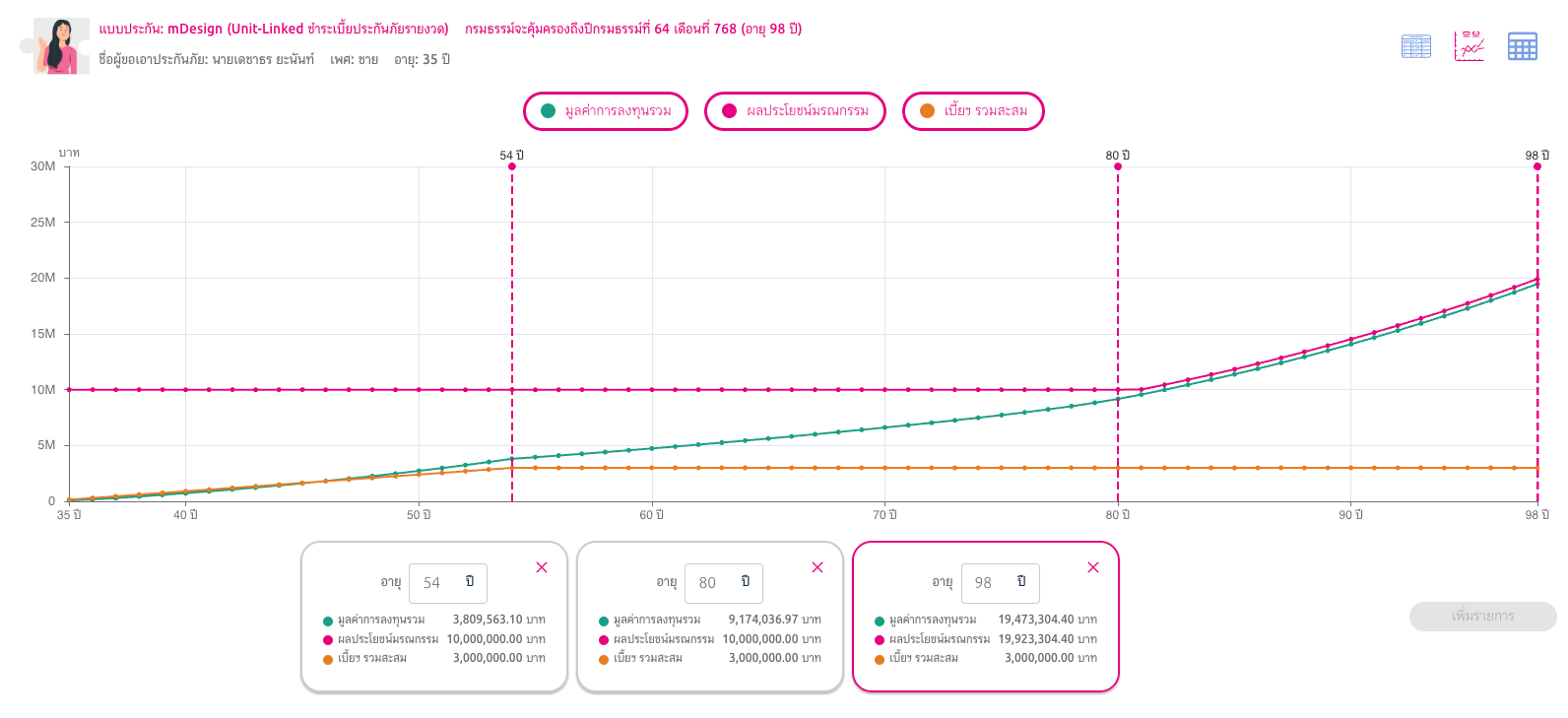

คุณ A อายุ 35 ปี เป็นหัวหน้าครอบครัวต้องการความคุ้มครองชีวิต 10,000,000 บาทเลือก mDesign เพื่อความคุ้มครองเป็นมรดก คุณ A ต้องการจ่ายเบี้ยประกันปีละ 150,000 บาท จำนวน 20 ปี มาดูว่าความคุ้มครองที่ คุณ A จะได้รับเป็นยังไงบ้าง

- คุณ A จะต้องจ่ายปีละ 150,000 บาทตั้งแต่อายุ 35 ถึง 54 ปี รวม 20 ปี

- ตัวอย่างคาดการณ์ว่าผลตอบแทนจะอยู่ที่ 5% ต่อปี

- ความคุ้มครองหรือทุนประกันที่ต้องการ 10,000,000 บาท เพื่อไว้เป็นเงินก้อนให้ภรรยาและลูก ไปเรื่อยๆ และอาจจะเปลี่ยนแปลงในอนาคต

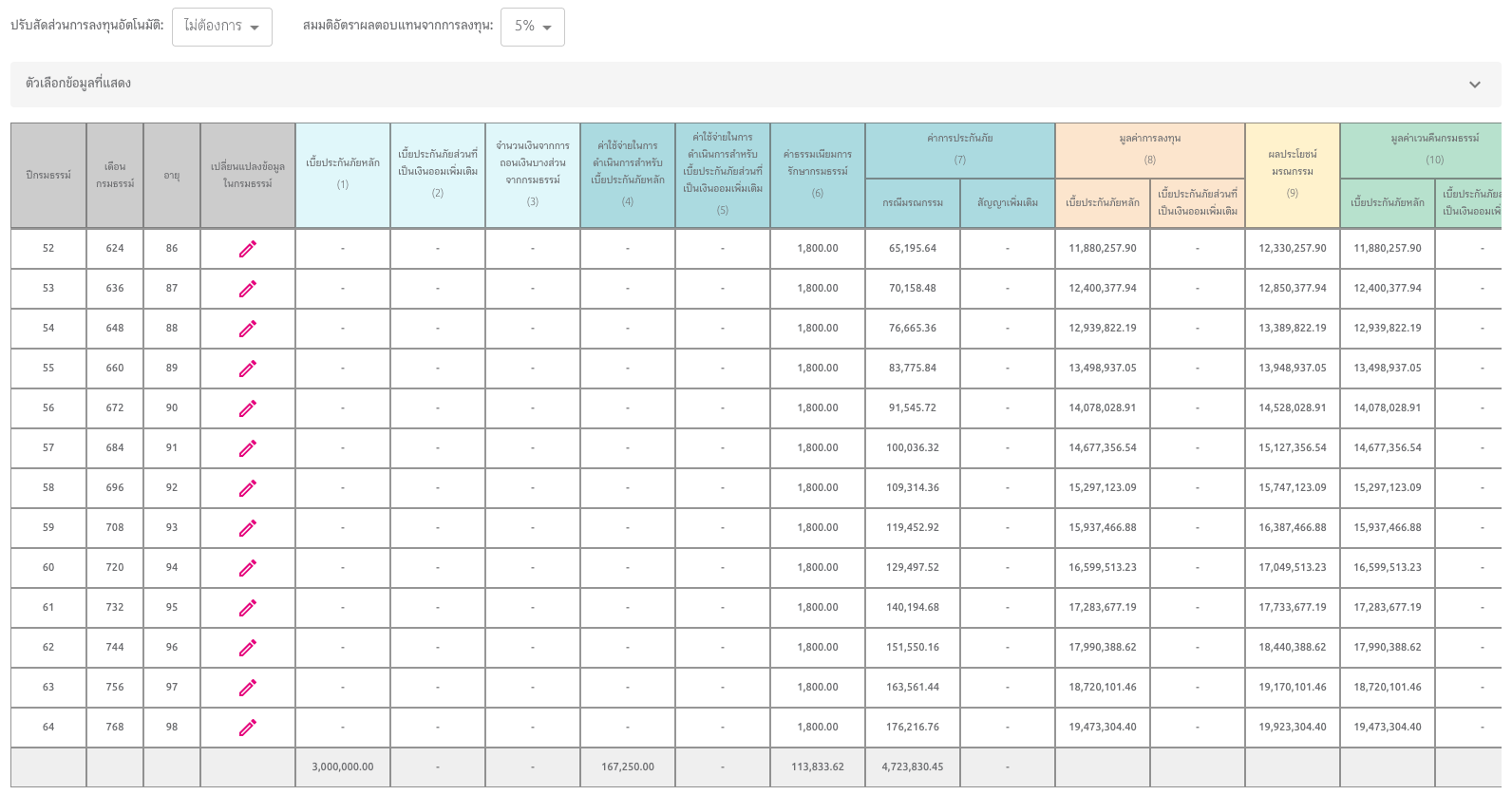

- เมื่ออายุ 35 ถึงอายุประมาณ 81 ปี กรณีเสียชีวิตผู้รับผลประโยชน์จะได้รับเงินจากกรมธรรม์ 10,000,000 บาท

- เมื่ออายุ 54 ปีมีมูลค่าการลงทุน 3,890,563 บาทและคุ้มครองกรณีเสียชีวิต 10,000,000 บาท

- เมื่ออายุหลังจากอายุ 81 ปีเป็นต้นไปเมื่อมูลค่าการลงทุน (กราฟสีเขียว) จะมีมูลค่าสูงกว่าทุนประกันที่คุณ A เลือกไว้ ถ้าคุณ A เสียชีวิต ภรรยาและลูกก็จะได้รับเงินก้อนตาม มูลค่าการลงทุน (กราฟชมพู) ในปีนั้นๆ และได้รับเพิ่มอีก 3 เท่าของเบี้ยประกันที่จ่ายรายปี

- เมื่ออายุ 99 กรมธรรม์ครบสัญญามีมูลค่าการลงทุน 19,473,304 บาทจำนวนเงินที่คุณ A จะได้รับคืน

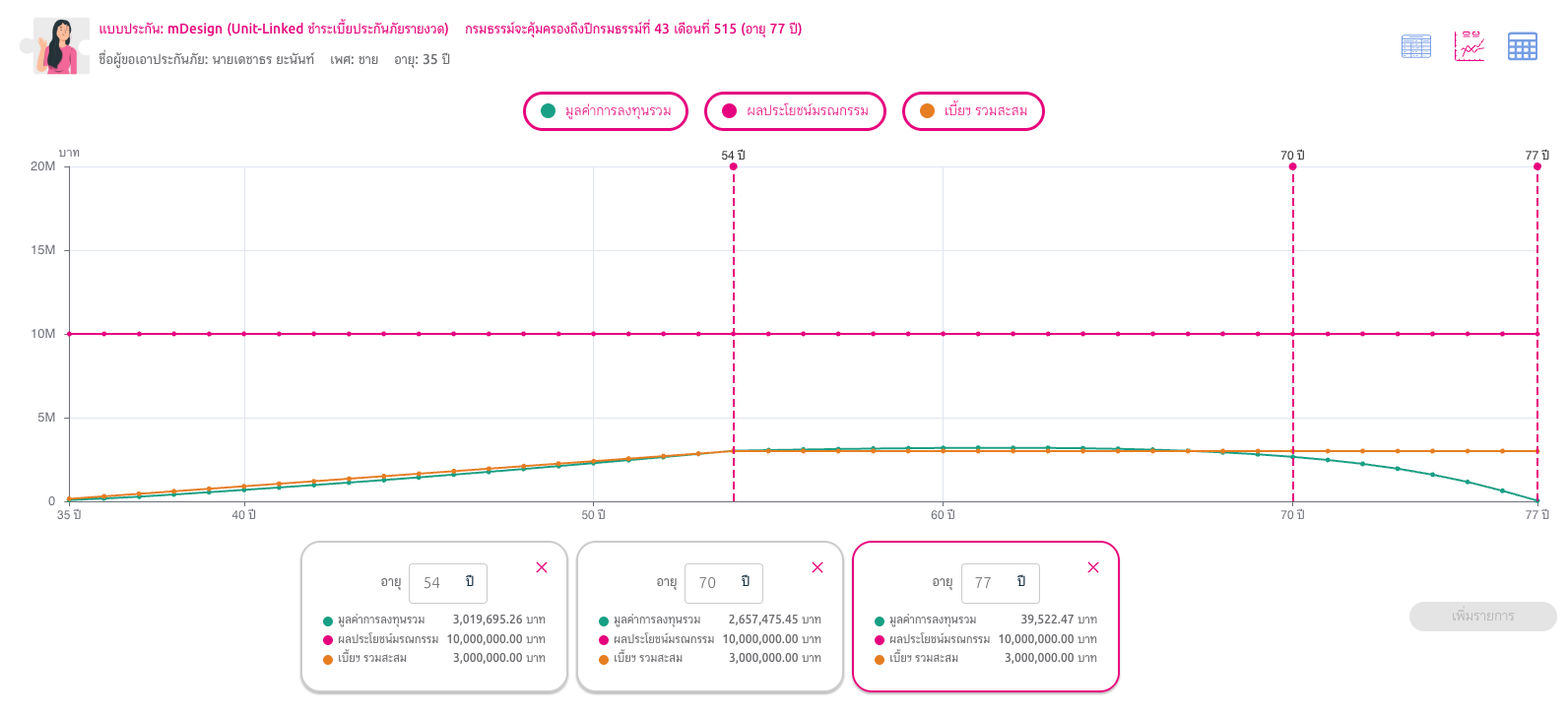

คุณ A อายุ 35 ปี เป็นหัวหน้าครอบครัวต้องการความคุ้มครองชีวิต 10,000,000 บาทเลือก mDesign เพื่อความคุ้มครองเป็นมรดก คุณ A ต้องการจ่ายเบี้ยประกันปีละ 150,000 บาท จำนวน 20 ปี มาดูว่าความคุ้มครองที่ คุณ A จะได้รับเป็นยังไงบ้าง

- คุณ A จะต้องจ่ายปีละ 150,000 บาทตั้งแต่อายุ 35 ถึง 54 ปี รวม 20 ปี

- ตัวอย่างคาดการณ์ว่าผลตอบแทนจะอยู่ที่ 3% ต่อปี

- ความคุ้มครองหรือทุนประกันที่ต้องการ 10,000,000 บาท เพื่อไว้เป็นเงินก้อนให้ภรรยาและลูก ไปเรื่อยๆ และอาจจะเปลี่ยนแปลงในอนาคต

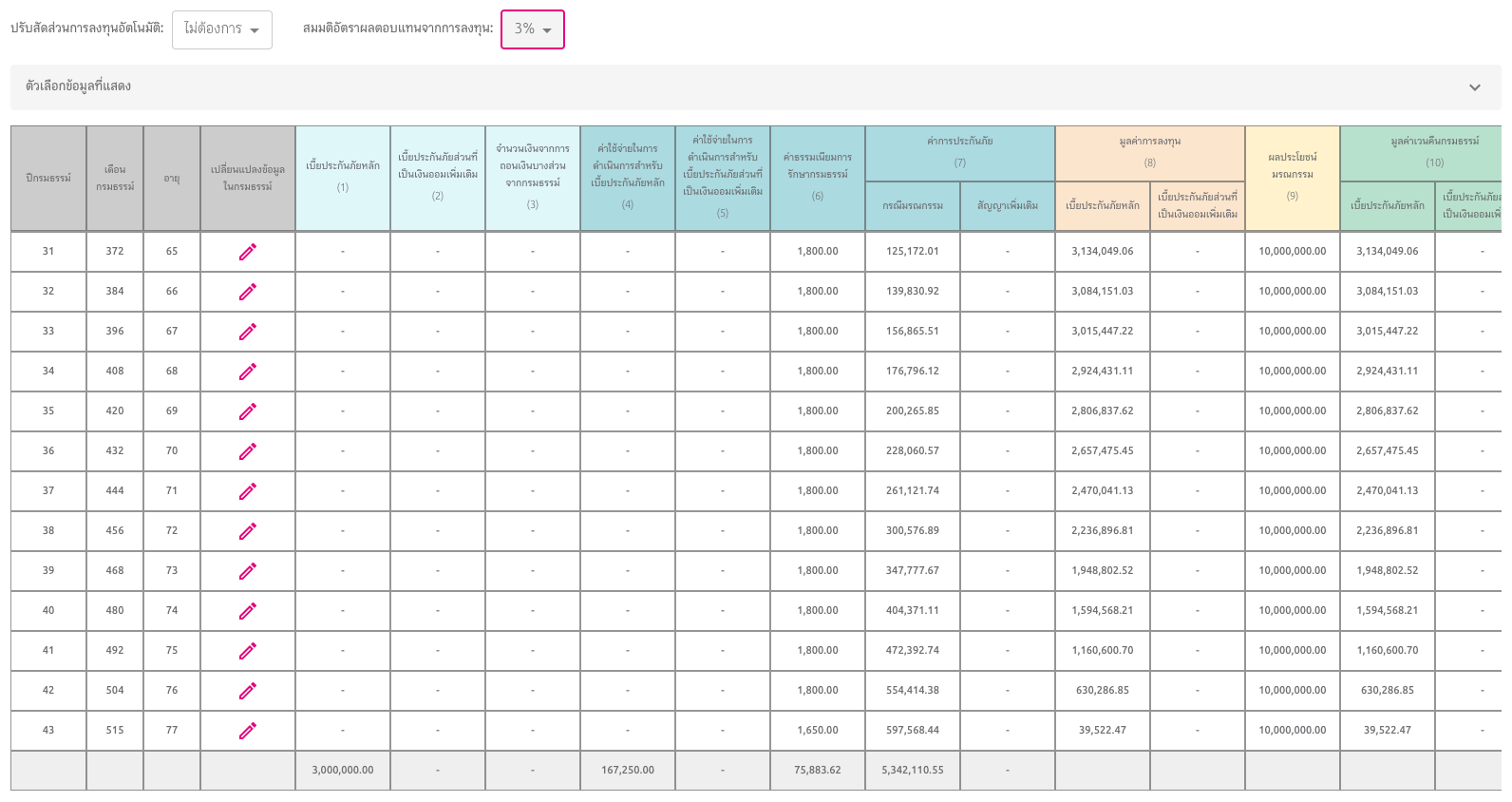

- เมื่ออายุ 35 ถึงอายุประมาณ 77 ปี กรณีเสียชีวิตผู้รับผลประโยชน์จะได้รับเงินจากกรมธรรม์ 10,000,000 บาท

- เมื่ออายุ 54 ปีมีมูลค่าการลงทุน 3,019,695 บาทและคุ้มครองกรณีเสียชีวิต 10,000,000 บาท

- เมื่ออายุ 70 ปีมีมูลค่าการลงทุน 2,657,475 บาทและคุ้มครองกรณีเสียชีวิต 10,000,000 บาท มูลค่าการลงจะลดลงเรื่อยๆ เนื่องจากมีการหักค่ามช้จ่ายการประกันภัย (7) สูงขึ้นตามอายุแต่มูลค่าการลงทุนไม่มากพอ

- เมื่ออายุ 77 กรมธรรม์ครบสัญญาและจบความคุ้มครองเนื่องจากมีมูลค่าการลงทุนไม่เพียงพอในการหักค่าใช้จ่าย

- เมื่อเปรียบเทียบกับแบบประกันตลอดชีพ 99/20 ทุนประกัน 10,000,000 บาทจ่ายเบี้ย 20 ปีและคุ้มครองถึงอายุ 99 ปีเท่ากันจะต้องจ่ายเบี้ยปีละ 259,000 บาท ทั้ง 2 แบบจึงข้อข้อดี-ข้อด้อยแตกต่างกัน

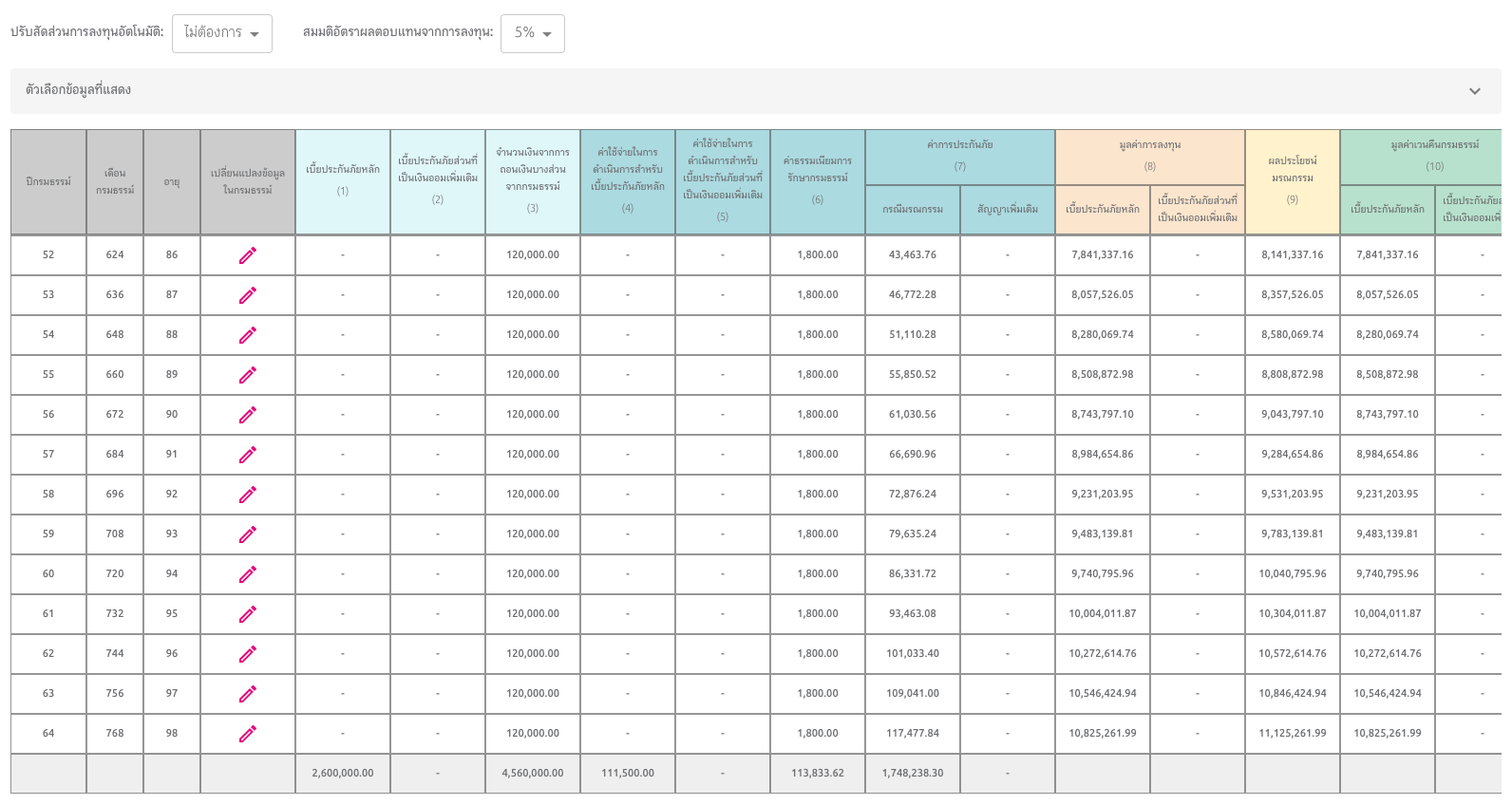

2) Design เพื่อความสร้างคุ้มครองเป็นมรดก 5 ล้านบาทและนำมาใช้หลังเกษียณปีละ 120,000 บาท

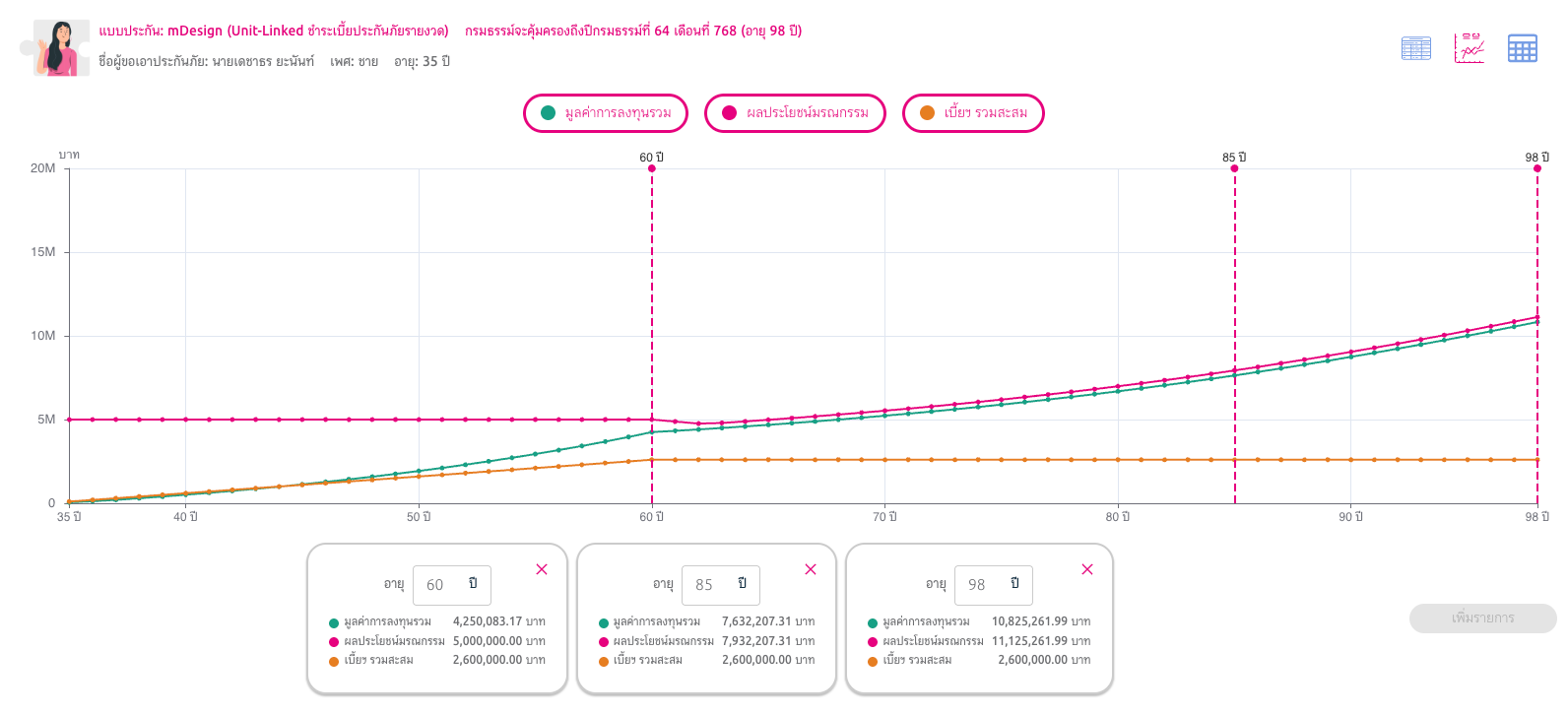

คุณ B อายุ 35 ปี เป็นหัวหน้าครอบครัวต้องการความคุ้มครองชีวิต 5,000,000 บาทเลือก mDesign เพื่อความคุ้มครองเป็นมรดก และต้องการวางแผนควบคู่กับการเกษียณโดยต้องการมีเงินใช้หลังเกษียณตั้งแต่อายุ 61 ปีเดือนละ 10,000 บาท คุณ B ต้องการจ่ายเบี้ยประกันปีละ 100,000 บาท จำนวน 20 ปี มาดูว่าความคุ้มครองที่ คุณ B จะได้รับเป็นยังไงบ้าง

- คุณ A จะต้องจ่ายปีละ 100,000 บาทตั้งแต่อายุ 35 ถึง 60 ปี

- ตัวอย่างคาดการณ์ว่าผลตอบแทนจะอยู่ที่ 5% ต่อปี

- ความคุ้มครองหรือทุนประกันที่ต้องการ 5,000,000 บาท เพื่อไว้เป็นเงินก้อนให้ภรรยาและลูก ไปเรื่อยๆ และจะเปลี่ยนแปลงในอนาคตโดยปรับเป็นกองทุนเพื่อการเกษียณนำเงินมาใช้ปีละ 120,000 บาท

- เมื่ออายุ 35 ถึงอายุประมาณ 60 ปี กรณีเสียชีวิตผู้รับผลประโยชน์จะได้รับเงินจากกรมธรรม์ 5,000,000 บาท

- เมื่ออายุ 61 ปีเป็นต้นไปนำเงินจากมูลค่าการลงทุนมาใช้ปี 120,000 บาท (หรือเดือนละ 10,000 บาท) จนถึงอายุ 98 ปี

- เมื่ออายุหลังจากอายุ 62 ปีเป็นต้นไปเมื่อมูลค่าการลงทุน (กราฟสีเขียว) จะมีมูลค่าสูงกว่าทุนประกันที่คุณ B เลือกไว้ ถ้าคุณ B เสียชีวิต ภรรยาและลูกก็จะได้รับเงินก้อนตาม มูลค่าการลงทุน (กราฟชมพู) ในปีนั้นๆ และได้รับเพิ่มอีก 3 เท่าของเบี้ยประกันที่จ่ายรายปี

- เมื่ออายุ 85 ปีมีมูลค่าการลงทุน 7,632,207 บาทและคุ้มครองกรณีเสียชีวิต 7,932,207 บาท

- เมื่ออายุ 99 กรมธรรม์ครบสัญญามีมูลค่าการลงทุน 10,825,261 บาทจำนวนเงินที่คุณ B จะได้รับคืน

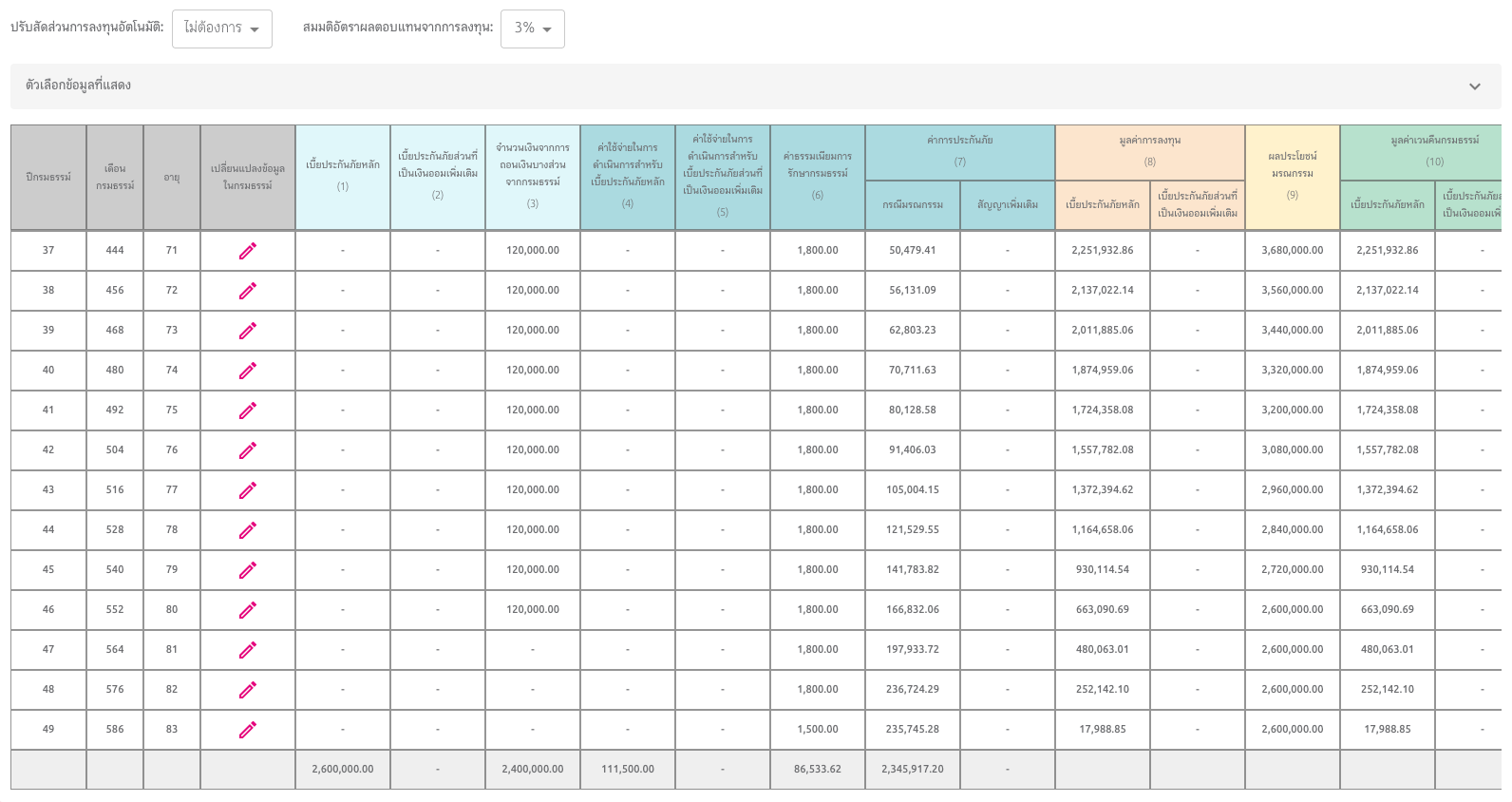

คุณ B อายุ 35 ปี เป็นหัวหน้าครอบครัวต้องการความคุ้มครองชีวิต 5,000,000 บาทเลือก mDesign เพื่อความคุ้มครองเป็นมรดก และต้องการวางแผนควบคู่กับการเกษียณโดยต้องการมีเงินใช้หลังเกษียณตั้งแต่อายุ 61 ปีเดือนละ 10,000 บาท คุณ B ต้องการจ่ายเบี้ยประกันปีละ 100,000 บาท จำนวน 20 ปี มาดูว่าความคุ้มครองที่ คุณ B จะได้รับเป็นยังไงบ้าง

- คุณ A จะต้องจ่ายปีละ 100,000 บาทตั้งแต่อายุ 35 ถึง 60 ปี

- ตัวอย่างคาดการณ์ว่าผลตอบแทนจะอยู่ที่ 3% ต่อปี

- ความคุ้มครองหรือทุนประกันที่ต้องการ 5,000,000 บาท เพื่อไว้เป็นเงินก้อนให้ภรรยาและลูก ไปเรื่อยๆ และจะเปลี่ยนแปลงในอนาคตโดยปรับเป็นกองทุนเพื่อการเกษียณนำเงินมาใช้ปีละ 120,000 บาท

- เมื่ออายุ 35 ถึงอายุประมาณ 60 ปี กรณีเสียชีวิตผู้รับผลประโยชน์จะได้รับเงินจากกรมธรรม์ 5,000,000 บาท

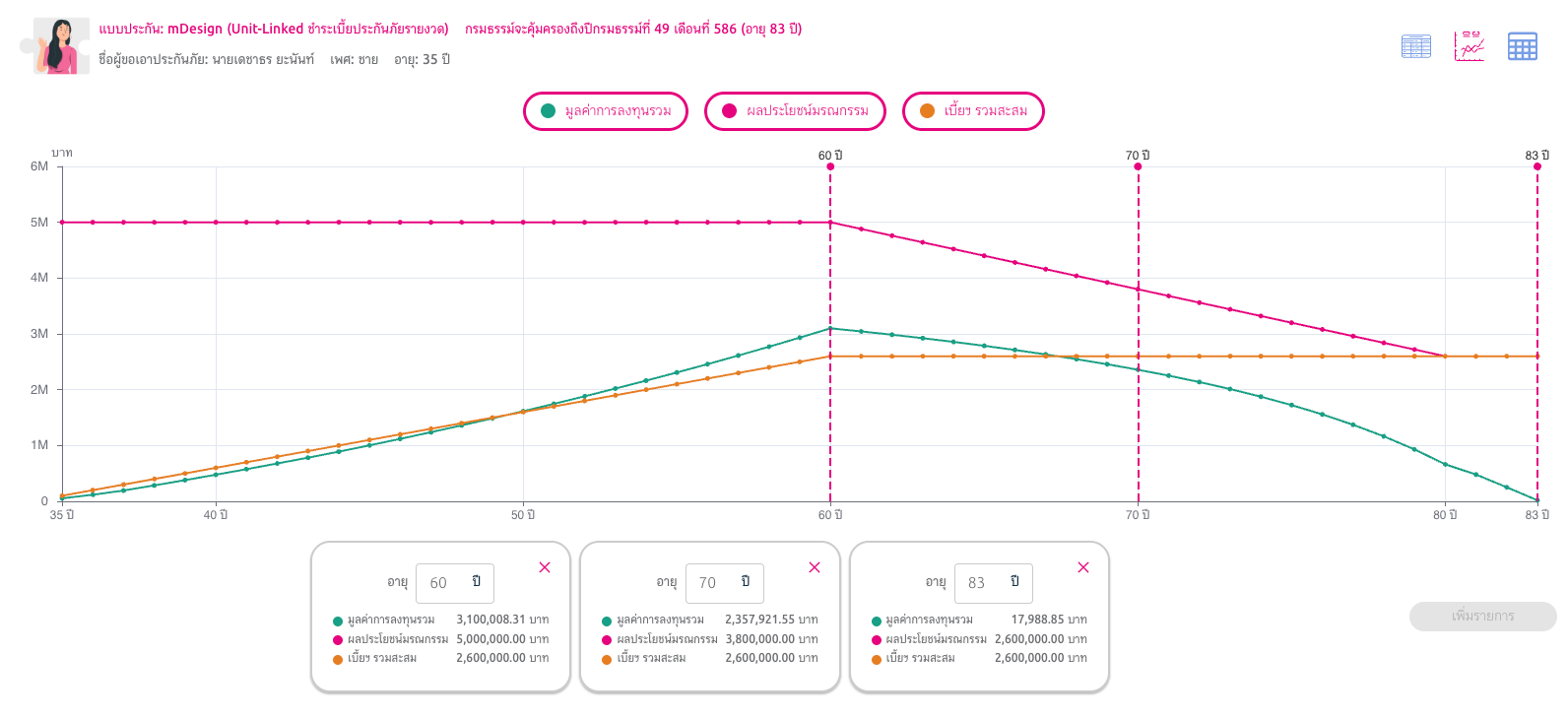

- เมื่ออายุ 61 ปีเป็นต้นไปนำเงินจากมูลค่าการลงทุนมาใช้ปี 120,000 บาท (หรือเดือนละ 10,000 บาท) จนถึงอายุ 80 ปี เมื่ออายุ 81 ปี จะมีมูลค่าการลงทุน 480,063 บาท

- เมื่ออายุ 70 ปีมีมูลค่าการลงทุน 2,357,921 บาทและคุ้มครองกรณีเสียชีวิต 3,800,000 บาท

- เมื่ออายุ 83 ปีกรมธรรม์ครบสัญญาและจบความคุ้มครองเนื่องจากมีมูลค่าการลงทุนไม่เพียงพอในการหักค่าใช้จ่าย

เปลี่ยนแปลงได้ระหว่างสัญญา

- กรณีระหว่างสัญญาคุณ B มีปัญหาด้านการเงินไม่สามารถจ่ายเบี้ยก็สามารถหยุดจ่ายเบี้ยในบางปีได้แต่ยังได้ความคุ้มครองชีวิตเหมือนเดิม

- กรณีระหว่างสัญญาคุณ B มีครอบครัวอยากเพิ่มความคุ้มครองให้กับตัวเองเพื่อเป็นมรดกให้ภรรยาและลูกก็ทำได้

- กรณีระหว่างสัญญาคุณ B ได้โบนัสหรือเงินพิเศษ ต้องการลงทุนเพื่อให้มูลค่าการลงทุนเติบโตก็สามารถ Top Up เพิ่มได้

- กรณีระหว่างสัญญาคุณ B ต้องการถอนเงินบางส่วนออกมาใช้ทุกปีมากกว่า 120,000 บาทก็ทำได้

ผลประโยชน์จากมูลค่าการลงทุนขึ้นอยู่กับหลายองค์ประกอบเช่น ระยะเวลาที่คุณ B จ่ายเบี้ย, ทุนประกันหรือความคุ้มครองเลือกที่, ผลตอบแทนจากการลงทุน ซึ่งสามารถปรับเปลี่ยนได้

ถ้าวันนี้คุณเป็นคนที่กำลังสนใจทำประกันชีวิตแบบใหม่ที่ได้ทั้งความคุ้มครอง ไว้ให้คนที่รัก ได้ลงทุนในกองทุนที่สนใจ และสามารถปรับเปลี่ยนแผนความคุ้มครองได้ตามความต้องการในแต่ละช่วงอายุ ต้องไม่พลาดประกันชีวิตควบการลงทุนยูนิตลิงค์ (mDesign) จากเมืองไทยประกันชีวิต สนใจให้ผมช่วยออกแบบแผนให้ทักมาทางแชทหรือไลน์ได้เลยครับ

- uDesign คืออะไร

- แบบประกันชีวิตควบการลงทุนในโครงการ uDesign

- แบบประกันชีวิตควบการลงทุนแผน mDesign

- ตัวอย่างการออกแบบความคุ้มครองได้ตามไลฟ์สไตล์แต่ละคนด้วย uDesign

เอกสารที่ใช้สมัคร/ช่องทางการชำระเงิน

- สอบถามข้อมูลที่….Inbox : http://m.me/MTL.SmartInsurance

- สำเนาบัตรประชาชน

- โอนเงินเข้าบัญชีบริษัท เมืองไทยประกันชีวิต

- จ่ายผ่านบัตรเครดิต

- ซื้อประกันออนไลน์ได้ง่ายๆ ด้วยวิธี Digital Face to Face