หลายคนอาจจะคิดว่าประกันสุขภาพเป็นเบี้ยทิ้ง แต่มันคือการโอนความเสี่ยงที่เราจะต้องมาจ่ายเงินค่ารักษาหลักหมื่นหลักแสนเองโดยที่ไม่รู้ว่าจะหมดเงินไปเท่าไหร่

มาลองดูมุมมองใหม่ของการประกันสุขภาพที่มีประโยชน์มากกว่าเพราะถ้าคุณคิดว่าอยากทำประกันสุขภาพไว้เผื่อเจ็บป่วยเข้าโรงพยาบาลจะได้มีวงเงินค่ารักษาพยาบาลจากบริษัทประกันจ่ายให้ แต่ปีแรกหรือปีที่สองคุณไม่เข้าโรงพยาบาลเลย พอปีที่ 3 คุณก็จะเรื่มไม่อยากจ่ายเบี้ยประกันเพราะไม่ได้ใช้งาน และคิดว่าเป็นเบี้ยทิ้ง แต่เดียวก่อนถ้าคุณ ยังจ่ายเบี้ยต่อไปเรื่อยๆ มันคือการเอาเงินมากองรวมกันไว้ รอวันที่คุณจะเบิกไปใช้

ถ้าตีราคาเบี้ยประกันของผู้ชายวัย 30 ปีอยู่ที่ปีละ 32,000 บาท สิ่งที่ได้คือ

- ค่ารักษาพยาบาลพยาบาลปีละ 1,200,000 บาท

- โรคร้ายแรง 1,000,000 บาท

- อุบัติเหตุ 200,000 บาท

อันนี้ยังไม่รวมค่ารักษาอื่นๆ อีกที่ได้ไม่ว่าจะเป็น ค่าชดเชยรายวัน ค่าห้องค่าอาหาร ค่าบริการพยาบาล ค่ายากลับบ้าน บลาๆ

ถ้าค่าเบี้ยประกันช่วงอายุ 30-34 ปีละ 32,000 บาท รวมที่ต้องจ่าย 160,000 บาท

ช่วงอายุ 35-39 ปีละ 34,000 บาท รวมที่ต้องจ่าย 170,000 บาท

ช่วงอายุ 40-44 ปีละ 37,000 บาท รวมที่ต้องจ่าย 185,000 บาท

ช่วงอายุ 45-49 ปีละ 40,000 บาท รวมที่ต้องจ่าย 200,000 บาท

ช่วงอายุ 50-54 ปีละ 43,000 บาท รวมที่ต้องจ่าย 215,000 บาท

สมมติว่าจ่ายไป 25 ปี เบี้ยรวมทั้งหมดที่จ่ายประมาณ 930,000 บาท ยังไม่ถึงวงเงินค่ารักษาที่ได้จากประกันสุขภาพและโรคร้ายแรงที่ 2,000,000 บาทเลย และคุณคิดไหมว่า 25 ปีนี้คุณจะโชคดีที่ไม่ต้องเข้า รพ เลย ผมว่าต้องมีสักครั้ง สองครั้งแหละครับ อย่างน้อยก็โรคที่ฮิตกันบ้างอย่างไข้เลือดออก ลูกค้าผมเข้า รพ ไปหมดค่ารักษาประมาณ 88,000 บาท และอีกท่านผ่าตัดไส้ติ่งนอนโรงพยาบาลคืนเดียวหมดไป 80,000 บาท ยังไม่รวมกรณีถ้าเกิดเจ็บป่วยรุนแรงเหมือนคุณแจ็ค ไรเดอร์ที่ถึงขั้นตั้งผ่าตัด หรืออาจจะโชคร้าย เช่นโรคหัวใจหรืออุบัติเหตุอื่นๆ ที่หมดค่ารักษาหลายแสนบาทเลยนะครับ

เห็นมั๊ยครับ เงิน 930,000 บาท ไม่ได้จ่ายก้อนเดียวแต่ใช้เวลาถึง 25 ปีกับความคุ้มครองตั้ง 2,000,000 บาท ถ้าตลอด 25 ปีคุณโชคดีมากไม่เจ็บ ไม่ป่วย ไม่มีโรคประจำตัว ไม่ได้ใช้ประกันเลยคุณคงไม่เสียดายเบี้ยที่จ่ายไป จนต้องขอให้ตัวเองป่วย ขอให้ตัวเองเจ็บตัวกันใช่ไหมครับ?

มีใครสามารถจะหาเงินที่ไหนภายใน 1 ปีให้ได้เท่ากับวงเงินค่ารักษาพยาบาลที่ได้บ้าง? คำตอบอาจจะมีแต่ผมไม่รู้ แต่ที่รู้คือ คนรวย คนมีเงินเก็บพอกับค่ารักษาหรือมากกว่า 1 ล้านบาทต่อปีหรือสามารถหาเงินได้มากกว่านี้ เค้ากลับยอมเสียค่าเบี้ยประกันหลักหมื่นมากกว่าจะเสียค่าค่ายา ค่าหมอเอง และรอเอาวงเงินค่ารักษาพยาบาลมาใช้ในวันที่จำเป็น

คนรวยไม่ได้คิดว่าเค้ามีเงินมากมายแล้วจะไม่ทำประกัน แต่กลับคิดว่ายิ่งมีเงินยิ่งต้องป้องกันไม่ให้เงินนั้นหายไปโดยเฉพาะหายไปกับค่ารักษาพยาบาลที่ไม่รู้จะหมดเท่าไหร่…นี่คือการวางแผน ไม่ใช่แค่คนรวย คนธรรมดาทั่วไปที่รู้จักวางแผนแบบนี้ก็มีเยอะ วันนี้ทุกคนคิดเริ่มว่างแผนค่ารักษาพยาบาลไว้ใช้ในอนาคตกันหรือยังครับ มาดู “เคล็ด (ไม่) ลับเลือกประกันให้ตรงกับความต้องการ”

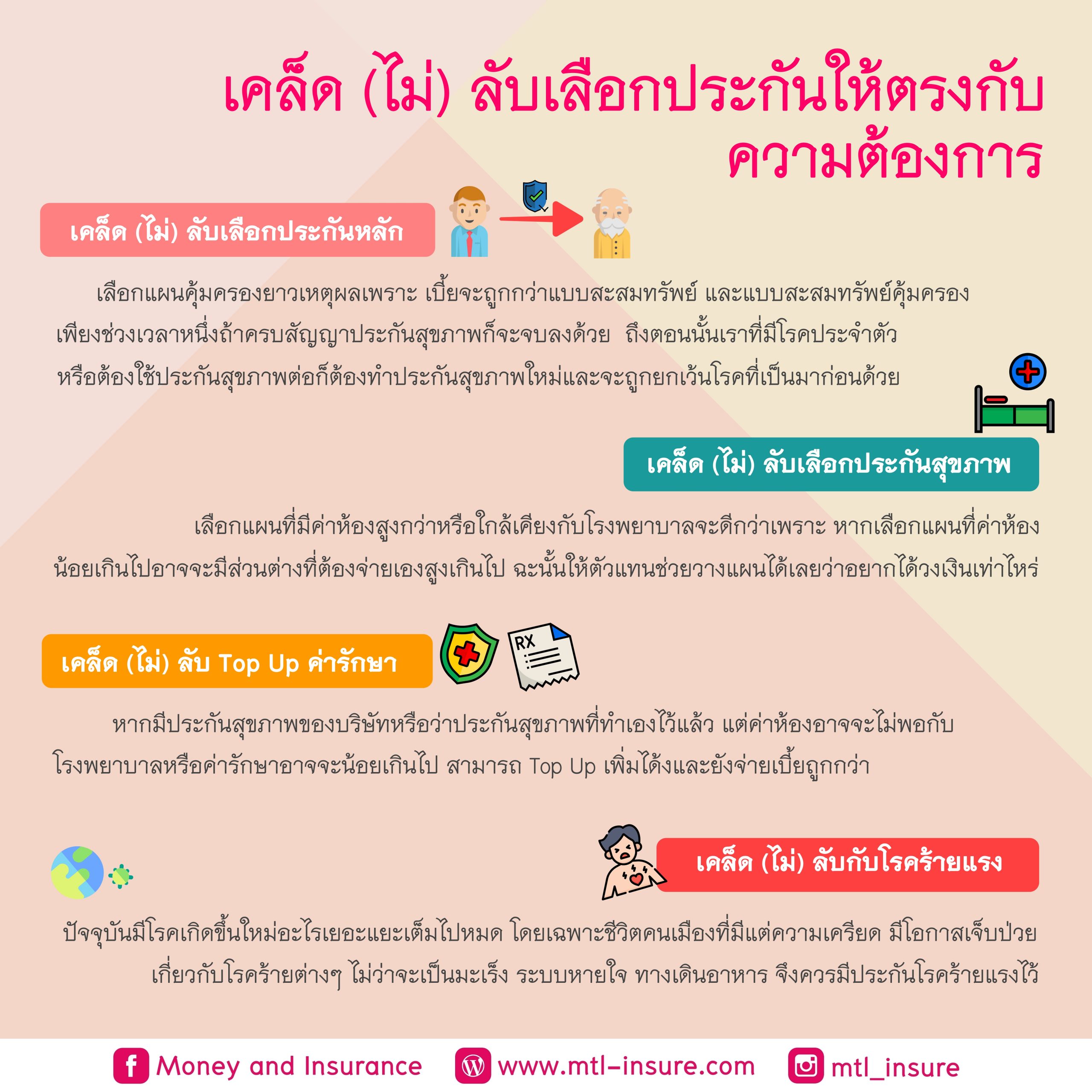

เคล็ด (ไม่) ลับเลือกประกันหลัก

ประกันสุขภาพเป็นสัญญาเพิ่มเติมที่ต้องมีประกันหลักก่อน ประกันหลักก็มีหลายแบบเช่น แบบคุ้มครองตลอดชีพคุ้มครองอายุ 90 หรือ 99 ปีแบบสะสมทรัพย์ เช่นคุ้มครอง 20 ปีครบสัญญาได้เงินก้อน เมื่อลูกค้าซื้อประกันสุขภาพ ตัวแทนมักจะเลือกแผนที่คุ้มครองยาวๆ เช่นจ่ายเบี้ย 20 ปีคุ้มครองถึงอายุ 99 ปีให้ ลูกค้าบางท่านอยากได้คู่กับเงินออม 20 ปี หรือบางท่านไม่เข้าใจว่าทำไมต้องเลือกแผนคุ้มครองยาวเหตุผลเพราะ เบี้ยประกันแบบ 90/20 หรือ 99/20 จะถูกกว่าแบบสะสมทรัพย์ช่วยให้ลูกค้าประหยัดเบี้ย แบบสะสมทรัพย์คุ้มครองเพียงช่วงเวลาหนึ่ง ถ้าครบสัญญาประกันสุขภาพที่เป็นสัญญาเพิ่มเติมก็จะจบลงด้วย ถึงตอนนั้นลูกค้าที่มีโรคประจำตัวหรือต้องใช้ประกันสุขภาพก็เนื่องก็ต้องทำประกันสุขภาพใหม่และจะถูกยกเว้นโรคที่เป็นมาก่อน เมืองไทยประกันชีวิตมีแผนประกันหลักที่ขอแนะนำ 2 แผน คือ

-

- แผนประกันชีวิตคุ้มครองตลอดชีพ 99/20 จ่ายเบี้ยน้อย คุ้มครองนาน (แผนจ่ายเบี้ยถูก)

- แผนประกันชีวิตรับทรัพย์ตลอดชีพ 90/7 จ่ายเบี้ยสั้น คุ้มครองนานมีเงินคืนตลอดสัญญา (แผนจ่ายเบี้ยสั้น)

เคล็ด (ไม่) ลับเลือกประกันสุขภาพ ค่าห้อง ค่าอาหาร ค่ารักษาพยาบาล

ก่อนที่จะเลือกแผนค่ารักษาพยาบาลลูกค้าต้องศึกษารายละเอียดโรงพยาบาลที่ใช้บริการก่อนเพื่อดูว่าค่าห้องเริ่มต้นที่เท่าไหร่ จะได้เลือกแผนที่มีค่าห้องใกล้เคียงกับโรงพยาบาลหรือเลือกแผนที่ค่าห้องไม่ต่างมาก หากเลือกแผนที่ค่าห้องน้อยเกินไปอาจจะเสียงส่วนต่างที่ต้องจ่ายเองสูงเกินไป ซึ่งหากไม่กังวลเรื่องเบี้ยประกันการเลือกแผนค่าห้องให้ครอบคลุมตั้งแต่แรกก็น่าจะดีกว่ามานั่งจ่ายส่วนเกินทีหลังครับ (แผนเหมาจ่ายค่าห้องรักษา)

เคล็ด (ไม่) ลับ Top Up ค่ารักษา

พิเศษสุดๆ จากเมืองไทยประกันชีวิต!!! ลูกค้าที่เลือกแผนประกันสุขภาพความคุ้มครองค่ารักษาไม่สูงมากเพื่อประหยัดเบี้ยอาจจะกังวลเรื่องค่ารักษาส่วนเกินได้ เพราะได้ค่ารักษาต่อครั้งเพียง 20,000-25,000 บาท แต่ไม่ต้องห่วงเพราะสามารถเลือกซื้อค่ารักษาพยาบาลเพิ่มได้ด้วยเบี้ยหลักพัน ได้ค่ารักษาหลักแสนกับสัญญาเพิ่มเติม เอ็กตร้าแคร์พลัสช่วยจ่ายค่ารักษาให้สูงสุดตั้งแต่ 200,000-400,000 บาทด้วยเพียงเพียงหลักพันนิดๆ (แผนเอ็กซ์ตร้าแคร์ พลัส)

เคล็ด (ไม่) ลับนอน รพ.ไม่กลับบ้านมือเปล่า

แน่นอนว่าเจ็บป่วยเข้าโรงพยาบาลทั้งทีต้องไม่เสียเวลาเปล่า นอกจากมีค่ารักษาพยาบาลแล้วต้องมีเงินค่าชดเชยรายวันด้วย โดยสามารถเลือกซื้อค่าชดเชยรายวันได้ไม่จำกัดขั้นต่ำโดยมีให้เลือกตั้งแต่ 500 บาทขึ้นไป ชดเชยให้สูงสุด 365 วันต่อปี บางท่านเลือกแผนคืนละ 1,500 บาทนอนโรงพยบาล 10 วันได้เงินมา 15,000 บาท ได้เงินมากกว่านั่งทำงาน 10 วันเลยครับ (แผนค่าชดเชยรายวัน)

เคล็ด (ไม่) ลับหาหมอไปกลับไม่ต้องเสียเงิน

สำหรับลูกค้าที่ป่วยบ่อย เจ็บนิดเจ็บหน่อยต้องไปหาหมอ มีประกันสุขภาพแบบผู้ป่วยนอก OPD อาจจะดีกว่าว่าการเสียค่ารักษาพยาบาลเอง อีกทั้งค่ารักษา OPD ของเมืองไทยประกันชีวิตยังสามารถให้โรงพยาบาลแฟ็กเคลมกับบริษัทได้โดยไม่ต้องสำรองจ่ายก่อน ลูกค้าอาจจะต้องคำนวนดูว่าเบี้ยประกันที่เสียเพิ่มกับค่ารักษาที่จะจ่ายเองอันไหนคุ้มกว่ากัน ส่วนตัวผมมีไว้อุ่นใจกว่าครับ (แผน OPD)

เคล็ด (ไม่) ลับกับแผนอุบัติเหตุ

ถึงแม้ว่าเราจะมีประกันสุขภาพผู้ป่วยใน ผู้ป่วยนอก และค่ารักษาพยาบาลเพิ่มเติมแล้ว การเจ็บป่วยอุบัติเหตุก็ยังคงจำเป็น เพราะค่ารักษาพยาบาลสำหรับอุบัติเหตุในแผนสุขภาพจะเป็นแบบครั้งแรกครั้งเดียวภายใน 24 ชม.เท่านั้น แต่ค่ารักษาอุบัติเหตุโดยเฉพาะจะได้วงเงินสูงกว่าและเป็นค่ารักษาแบบต่อเนื่อง หากโรงพยาบาลนัดมาล้างแผนถอดไหมครั้งต่อไปก็ใช้วงเงินได้หายกังวล

เคล็ด (ไม่) ลับกับโรคร้ายแรง

ชีวิตสมัยนี้น่ากลัวนะครับ มีโรคอะไรเยอะแยะเต็มไปหมด โดยเฉพาะชีวิตคนเมืองที่มีแต่ความเครียดทั้งการทำงาน รถติด และมลภาวะบนถนนที่เสี่ยงต่อการเจ็บป่วยมากกว่าชีวิตของคนต่างจังหวัดซึ่งไม่ใช่การเจ็บป่วยธรรมดาแต่มีโอกาสเจ็บป่วยเกี่ยวกับโรคร้ายต่างๆ ไม่ว่าจะเป็นมะเร็ง ระบบหายใจ ทางเดินอาหาร (แผนโรคร้ายแรง)

การมีประกันโรคร้ายแรงไว้ก็น่าจะอุ่นใจกว่า โดยแผนนี้เบี้ยถูกมากๆ ตัวอย่างทุนประกัน 1 ล้านบาทเบี้ยเพียง 4,000 บาทหากว่าปีนี้เราไม่ได้เป็นอะไรเบี้ยสูญเปล่าก็ไม่ต้องเสียใจเพราะหมายถึงเรานั้นโชคดีปลอดภัย แต่หากโชคร้ายเกิดขึ้นจริงๆ เบี้ย 4,000 บาทได้แล้วค่ารักษา 1,000,000 บาทเอาไปรักษาตัวถือว่าโคตรคุ้มมากเลยครับ

===============

ติดตามช่องทางอื่นของเรา

Facebook : Money and Insurance

Line : https://lin.ee/cAyHd1Q

Website : www.mtl-insure.com

IG : www.instragram.com/mtl_insure

Group : www.facebook.com/groups/190206858958713