Q: สามารถทำประกันได้ตั้งแต่อายุเท่าไหร่ และคุ้มครองถึงอายุเท่าไหร่

A: สามารถเริ่มทำประกันได้ตั้งแต่อายุ 6-64 ปี และจะได้รับความคุ้มครองถึงอายุ 65 ปี

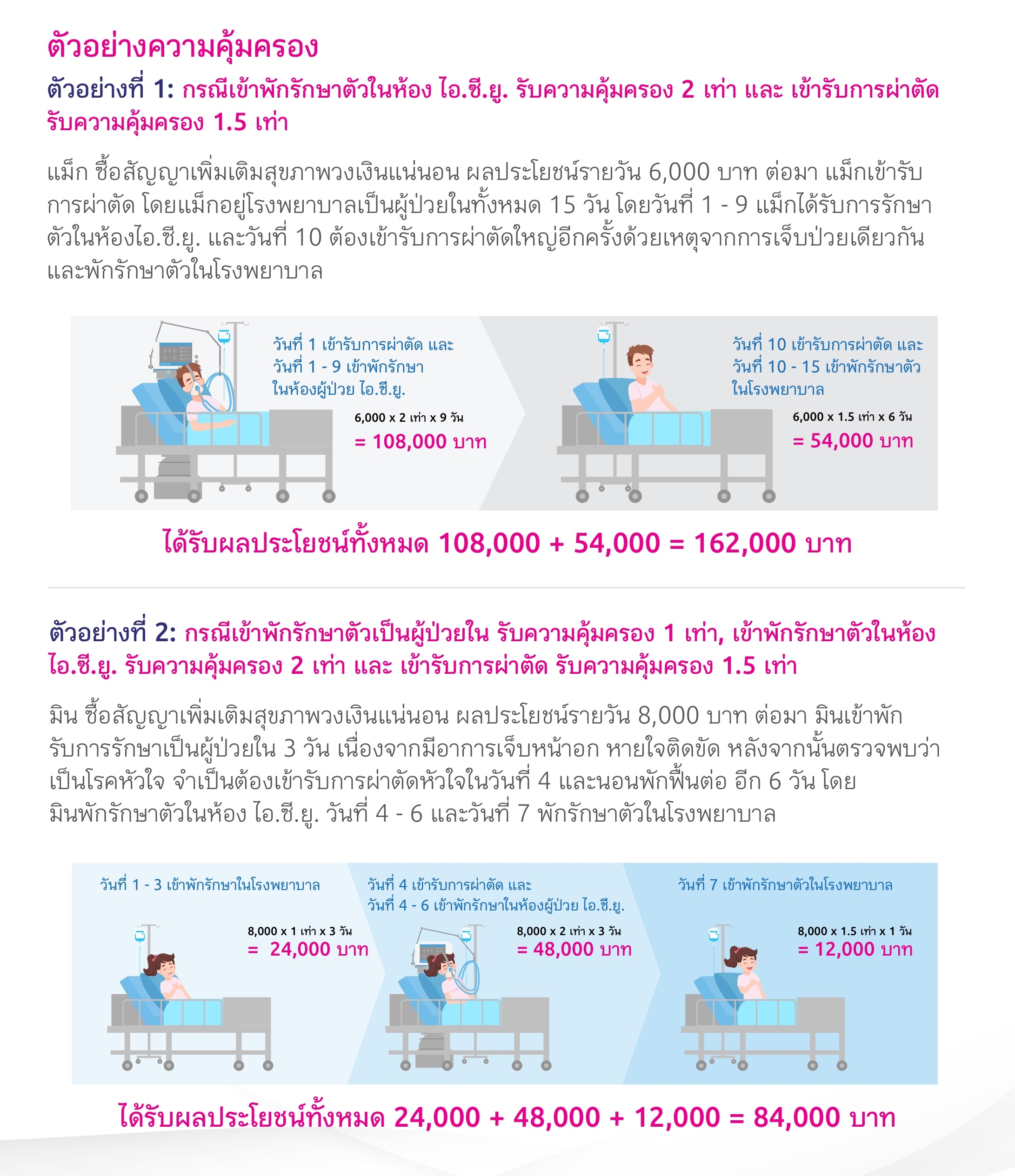

Q: สัญญาเพิ่มเติมการประกันภัยสุขภาพ วงเงินแน่นอน ต้องซื้อแนบท้ายกรมธรรม์ประกันชีวิต (สัญญาหลัก) หรือไม่

A: สัญญาเพิ่มเติมการประกันภัยสุขภาพดังกล่าว ต้องซื้อแนบท้ายกรมธรรม์ประกันชีวิตสัญญาหลัก

Q: ซื้อแล้วคุ้มครองเลยไหม

A: - หากเป็นการเจ็บป่วยจะต้องเกิดขึ้นหลังจากวันเริ่มมีผลความคุ้มครองตามสัญญาเพิ่มเติมนี้ไปแล้ว 30 วัน

- คุ้มครองอาการเจ็บป่วยดังต่อไปนี้ หลังจากต่ออายุ (Reinstatement) หรือวันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้ไปแล้ว 120 วัน

- เนื้องอก

- ถุงน้ำ หรือมะเร็งทุกชนิด

- ริดสีดวงทวาร

- ไส้เลื่อนทุกชนิด

- ต้อเนื้อ หรือต้อกระจก

- การตัดทอนซิล หรืออดีนอยด์

- นิ่วทุกชนิด

- เส้นเลือดขอดที่ขา

- เยื่อบุโพรงมดลูกเจริญผิดที่

Q: เบี้ยประกันของสัญญาเพิ่มเติมการประกันภัยสุขภาพ วงเงินแน่นอน จะปรับเพิ่มขึ้นตามอายุของผู้เอาประกันภัยไหม

A: ไม่ปรับเพิ่มแม้อายุมากขึ้น เป็นเบี้ยประกันภัยคงที่ตลอดสัญญา

Q: ผู้เอาประกันภัยจะต้องตรวจสุขภาพก่อนซื้อสัญญาเพิ่มเติมการประกันภัยสุขภาพ วงเงินแน่นอน หรือไม่

A: การตรวจสุขภาพนั้นจะเป็นไปตามระเบียบของบริษัทฯ

Q: สัญญาเพิ่มเติมดังกล่าว สามารถลดหย่อนภาษี ได้หรือไม่

A: เบี้ยประกันภัยของสัญญาเพิ่มเติมนี้ ไม่สามารถ นำไปใช้สิทธิหักลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 172