![]() อายุรับประกันภัย : อายุ 50 - 75 ปี

อายุรับประกันภัย : อายุ 50 - 75 ปี

![]() ระยะเวลาคุ้มครอง : - แบบประกันภัย เมืองไทยสบายใจ 90/90 (เพื่อผู้สูงอายุ) : ครบอายุ 90 ปี

ระยะเวลาคุ้มครอง : - แบบประกันภัย เมืองไทยสบายใจ 90/90 (เพื่อผู้สูงอายุ) : ครบอายุ 90 ปี

![]() ระยะเวลาชำระเบี้ย : - แบบประกันภัย เมืองไทยสบายใจ 90/90 (เพื่อผู้สูงอายุ) : ครบอายุ 90 ปี

ระยะเวลาชำระเบี้ย : - แบบประกันภัย เมืองไทยสบายใจ 90/90 (เพื่อผู้สูงอายุ) : ครบอายุ 90 ปี

ภาพแสดงผลประโยชน์

แผน 1 แบบจ่ายเบี้ยถึงอายุ 90 ปีคุ้มครองถึงอายุ 90 ปี (วัยเก๋า คุ้มสุขใจ)

- ผู้สูงอายุที่มีโรคประจำตัวที่ไม่สามารถทำประกันชีวิตแบบปกติได้ เช่น ความดัน เบาหวาน ไขมัน โรคหัวใจ

- สมัครได้ตั้งแต่อายุ 50-75 ปี โดยไม่ต้องตรวจและไม่ต้องตอบคำถามสุขภาพ

- จ่ายเบี้ยถึงอายุ 99 ปี

- โครงการที่ 1 คุ้มครองชีวิต ประกอบด้วย 4 แผนความคุ้มครอง

- แผน 1 คุ้มครอง 100,000 บาท

- แผน 2 คุ้มครอง 200,000 บาท

- แผน 3 คุ้มครอง 300,000 บาท

- แผน 4 คุ้มครอง 500,000 บาท

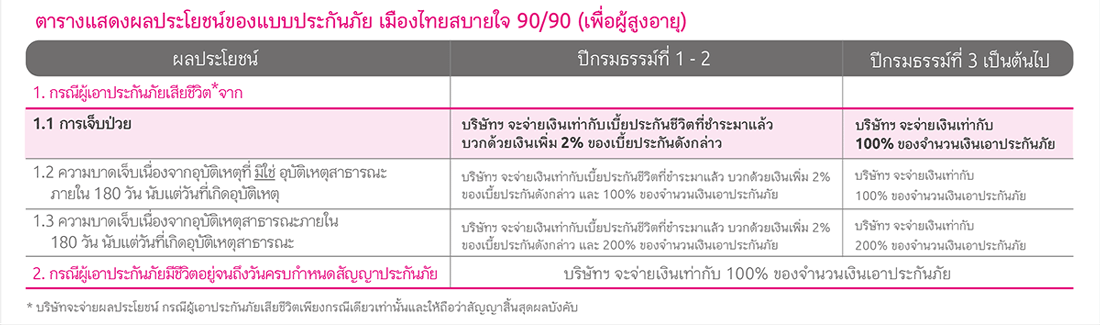

1) กรณีผู้เอาประกันภัยเสียชีวิต

-

- กรณีที่ผู้เอาประกันภัยเสียชีวิตเนื่องจากการเจ็บป่วย

- หากเสียชีวิตในปีกรมธรรม์ที่ 1 - 2 บริษัทจะจ่าย 102% ของเบี้ยประกันภัยที่ชำระแล้วของแบบประกันภัย เมืองไทยสบายใจ 90/90 (เพื่อผู้สูงอายุ) ให้แก่ผู้รับประโยชน์

- หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไป บริษัทจะจ่าย 100% ของจำนวนเงินเอาประกันภัย ให้แก่ผู้รับประโยชน์

- กรณีที่ผู้เอาประกันภัยเสียชีวิตจากความบาดเจ็บเนื่องจากอุบัติเหตุที่มิใช่อุบัติเหตุสาธารณะภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ

- หากเสียชีวิตในปีกรมธรรม์ที่ 1 - 2 บริษัทจะจ่าย 102% ของเบี้ยประกันภัยที่ชำระแล้วของแบบประกันภัย เมืองไทยสบายใจ 90/90 (เพื่อผู้สูงอายุ) และ 100% ของจำนวนเงินเอาประกันภัยให้แก่ผู้รับประโยชน์

- หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไป บริษัทจะจ่าย 100% ของจำนวนเงินเอาประกันภัย ให้แก่ผู้รับประโยชน์

- กรณีที่ผู้เอาประกันภัยเสียชีวิตจากความบาดเจ็บเนื่องจากอุบัติเหตุสาธารณะภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุสาธารณะ

- หากเสียชีวิตในปีกรมธรรม์ที่ 1 - 2 บริษัทจะจ่าย 102% ของเบี้ยประกันภัยที่ชำระแล้วของแบบประกันภัย เมืองไทยสบายใจ 90/90 (เพื่อผู้สูงอายุ) และ 200% ของจำนวนเงินเอาประกันภัยให้แก่ผู้รับประโยชน์

- หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไป บริษัทจะจ่าย 200% ของจำนวนเงินเอาประกันภัย ให้แก่ผู้รับประโยชน์

- ทั้งนี้ บริษัทจะจ่ายผลประโยชน์กรณีผู้เอาประกันภัยเสียชีวิตเพียงกรณีเดียวเท่านั้น และให้ถือว่าสัญญาสิ้นสุดผลบังคับ

- กรณีที่ผู้เอาประกันภัยเสียชีวิตเนื่องจากการเจ็บป่วย

แผน 2 แผนแบบจ่ายเบี้ยถึงอายุ 10 ปีคุ้มครองถึงอายุ 99 ปี (วัยเก๋า คุ้มได้ใจ)

- ผู้สูงอายุที่มีโรคประจำตัวที่ไม่สามารถทำประกันชีวิตแบบปกติได้ เช่น ความดัน เบาหวาน ไขมัน โรคหัวใจ

- สมัครได้ตั้งแต่อายุ 50-80 ปี โดยไม่ต้องตรวจและไม่ต้องตอบคำถามสุขภาพ

- จ่ายเบี้ย 10 ปี

- โครงการที่ 1 คุ้มครองชีวิต ประกอบด้วย 4 แผนความคุ้มครอง

- แผน 1 คุ้มครอง 100,000 บาท

- แผน 2 คุ้มครอง 200,000 บาท

- แผน 3 คุ้มครอง 300,000 บาท

- แผน 4 คุ้มครอง 500,000 บาท

1) กรณีผู้เอาประกันภัยเสียชีวิต

- กรณีที่ผู้เอาประกันภัยเสียชีวิตเนื่องจากการเจ็บป่วย

- หากเสียชีวิตในปีกรมธรรม์ที่ 1 - 2 บริษัทจะจ่าย 102% ของเบี้ยประกันภัยที่ชำระแล้วของแบบประกันภัย เมืองไทยสบายใจ 99/10 (เพื่อผู้สูงอายุ) ให้แก่ผู้รับประโยชน์

- หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไป บริษัทจะจ่ายเงินให้แก่ผู้รับประโยชน์ตามตาราง หรือเงินค่าเวนคืนกรมธรรม์ประกันภัยในขณะนั้น หรือร้อยละ 101 ของจำนวนเงินเบี้ยประกันภัยที่ผู้เอาประกันภัยได้ชำระไว้แล้ว ตามแต่จำนวนใดจะมากกว่า

- กรณีที่ผู้เอาประกันภัยเสียชีวิตจากความบาดเจ็บเนื่องจากอุบัติเหตุที่มิใช่อุบัติเหตุสาธารณะภายใน 180 วันนับแต่วันที่เกิดอุบัติเหตุ

- หากเสียชีวิตในปีกรมธรรม์ที่ 1 - 2 บริษัทจะจ่าย 102% ของเบี้ยประกันภัยที่ชำระแล้วของแบบประกันภัย เมืองไทยสบายใจ 99/10 (เพื่อผู้สูงอายุ) ให้แก่ผู้รับประโยชน์

- หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไป บริษัทจะจ่ายเงินให้แก่ผู้รับประโยชน์ตามตาราง หรือเงิน

ค่าเวนคืนกรมธรรม์ประกันภัยในขณะนั้น หรือร้อยละ 101 ของจำนวนเงินเบี้ยประกันภัยที่ผู้เอาประกันภัยได้

ชำระไว้แล้ว ตามแต่จำนวนใดจะมากกว่า

- กรณีที่ผู้เอาประกันภัยเสียชีวิตจากความบาดเจ็บเนื่องจากอุบัติเหตุสาธารณะภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ

- หากเสียชีวิตในปีกรมธรรม์ที่ 1 - 2 บริษัทจะจ่าย 102% ของเบี้ยประกันภัยที่ชำระแล้วของแบบประกันภัย เมืองไทยสบายใจ 99/10 (เพื่อผู้สูงอายุ) ให้แก่ผู้รับประโยชน์

- หากเสียชีวิตในปีกรมธรรม์ที่ 3 เป็นต้นไป บริษัทจะจ่ายเงินให้แก่ผู้รับประโยชน์ตามตาราง หรือเงิน ค่าเวนคืนกรมธรรม์ประกันภัยในขณะนั้น หรือร้อยละ 101 ของจำนวนเงินเบี้ยประกันภัยที่ผู้เอาประกันภัยได้ ชำระไว้แล้ว ตามแต่จำนวนใดจะมากกว่า

แบบประกันที่เกี่ยวข้อง

เมืองไทย แฮปปี้ รีเทิร์น 99/9 (มีเงินคืน)

จำนวนผู้ชม : 268 ครั้ง

เมืองไทย เฟล็กซี่ โพรเทคชั่น 99/20

จำนวนผู้ชม : 297 ครั้ง

เมืองไทย แฮปปี้ รีเทิร์น 99/7 (มีเงินคืน)

จำนวนผู้ชม : 5,155 ครั้ง

เมืองไทย พรีเมียร์ เลกาซี่ 99/10, 99/5

จำนวนผู้ชม : 555 ครั้ง

เมืองไทย สมาร์ท โพรเทคชั่น 80/10

จำนวนผู้ชม : 4,592 ครั้ง