ทำประกันวันนี้ เริ่มคุ้มครองวันไหน?

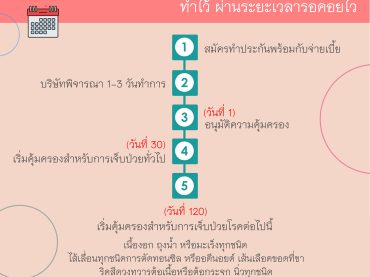

วันที่เราเริ่มสมัครทำประกัน บริษัทจะได้ใช้เวลาพิจารณาประมาณ 1-3 วัน (กรณีเป็นเคสปกติ ไม่ได้มีปัญหาสุขภาพ ไม่ได้ผ่าตัด รักษาโรคเรื้อรัง หรือเจ็บป่วยอะไรมากก่อน) วันที่ 1 บริษัทอนุมัติความคุ้มครอง นับเป็นวันแรกที่เริ่มคุ้มครอง ประกันที่จะคุ้มครองทันทีได้แก่ ประกันชีวิตและอุบัติเหตุ วันที่ 30 จะเริ่มคุ้มครองสำหรับการเจ็บป่วยทั่วไป เช่น ไข้หวัด ปวดหัว ท้องเสีย อาหารเป็นพิษ ฯลฯ สามารถใช้ได้เลย วันที่ 120 จะเริ่มคุ้มครองสำหรับโรคในกลุ่มที่มีอาการเรื้อรัง เช่น เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด ริดสีดวงทวาร ไส้เลื่อนทุกชนิด ต้อเนื้อ หรือต้อกระจก การตัดทอนซิล หรืออดีนอยด์ นิ่วทุกชนิด เส้นเลือดขอดที่ขา เยื่อบุโพรงมดลูกเจริญผิดที่ แฟ็กซ์เคลม vs สำรองจ่าย แฟ็กซ์เคลม คือ บริการของ รพ. ที่เรียกเก็บค่ารักษากับบริษัทประกัน โดยส่งเรื่องทั้งหมดเช่น ค่าใช้จ่าย ผลการรักษา ประวัติไปให้บริษัท แล้วบริษัทประกันก็จะจ่ายเงินให้กับโรงพยาบาล สำรองจ่าย […]