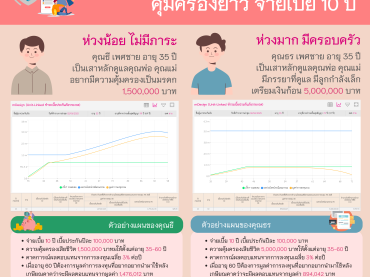

ประกันชีวิตควบคู่การลงทุน เมืองไทย ยูแอล พลัส (UL Plus)

อายุรับประกันภัย : 30 วัน – 75 ปี ระยะเวลาคุ้มครอง : ครบอายุ 99 ปีหรือ ตราบเท่าที่มูลค่าการลงทุนมีเพียงพอจะชำระค่าใช้จ่ายของกรมธรรม์ ระยะเวลาชำระเบี้ย : 99 ปีหรือ ตามความต้องการของลูกค้า ผลประโยชน์การเสียชีวิต : ได้รับเงินเท่ากับ ทุนประกัน + มูลค่าการลงทุน การเก็บเงินหรือลงทุนอย่างอื่นอาจจะได้ผลตอบแทนที่ดีกว่าประกัน แต่จะมีกี่คนที่มีวินัยในการเก็บเงินหรือลงทุนเองอย่างสม่ำเสมอ? ประกันชีวิตควบคู่การลงทุนคืออะไร ? ปกติแล้วการทำประกันชีวิตสามัญแบบตลอดชีพหรือออมทรัพย์ ลูกค้าจะเห็นตารางผลประโยชน์แน่นอนว่าจะได้เงินคืนปีละเท่าไหร่ มีเงินคืนแบบไหนบ้าง และเมื่อครบสัญญาจะไดเงินก้อนกี่บาท แต่ลูกค้าจะไม่รู้ว่า เบี้ยประกันที่จ่ายนั้นมีค่าใช้จ่ายอะไรบ้าง แตกต่างกับประกันชีวิตควบคู่การลงทุนที่แจกแจงค่าใช้จ่ายให้ลูกค้าทราบถึงเบี้ยประกันและสัดส่วนของเงินที่นำไปลงทุน อีกทั้งลูกค้ายังได้ประโยชน์จากผลตอบแทนที่สูงกว่า และได้ความคุ้มครองที่มากกว่าด้วย ประกันชีวิตควบการลงทุน เมืองไทย ยูแอล พลัส (UL Plus) มีรูปแบบยังไง? เมืองไทย ยูแอล พลัส (UL Plus) แบ่งเงินเป็น 2 ส่วนคือ เงินส่วนค่าใช้จ่ายประกันชีวิตและส่วนเงินลงทุน โดยแจงให้ให้ลูกค้าทราบถึงเบี้ยประกันที่จ่ายไป เช่น […]