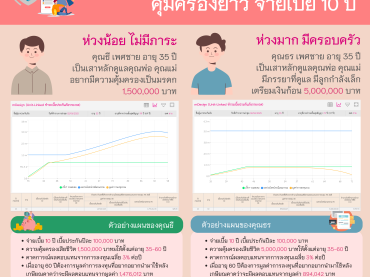

ประกันโรคร้าย จ่ายจุใจ คุ้มครองโรคร้าย เจอจ่าย หลักล้าน

มีประกันสุขภาพแล้ว…ทำไมยังควรมีประกันโรคร้ายแรง? หลายคนวางแผนชีวิตได้ดี มีประกันสุขภาพไว้รองรับค่ารักษาพยาบาลเวลาล้มป่วย ถือว่าเป็นก้าวแรกที่สำคัญของการดูแลตัวเอง แต่ในโลกความจริง โรคบางอย่างไม่ได้จบแค่ “รักษาแล้วหาย” โดยเฉพาะ “โรคร้ายแรง” ที่เปลี่ยนชีวิตได้ในพริบตา ค่ารักษา ≠ ค่าใช้ชีวิต ประกันสุขภาพโดยทั่วไปจะช่วยเรื่อง “ค่ารักษาพยาบาล” ในโรงพยาบาล เช่น ค่าห้อง ค่าหมอ ค่ายา ค่าผ่าตัด ฯลฯแต่ “ประกันโรคร้ายแรง” คือเงินก้อนที่จ่ายให้คุณทันทีเมื่อตรวจพบโรคที่ระบุไว้ เช่น มะเร็ง หัวใจล้มเหลว หรืออัมพฤกษ์เงินก้อนนี้ไม่ต้องใช้ในโรงพยาบาลเท่านั้น คุณสามารถนำไปใช้ยังไงก็ได้ เช่น ใช้จ่ายในชีวิตประจำวันหากต้องหยุดงานยาว ดูแลครอบครัวเมื่อคุณกลายเป็นผู้ป่วย เสริมการรักษาที่นอกเหนือจากประกันสุขภาพครอบคลุม เดินทางไปรักษาต่างประเทศ หรือเลือกทางเลือกใหม่ที่ต้องจ่ายเอง เมื่อโรคไม่ได้เปลี่ยนแค่ร่างกาย…แต่เปลี่ยนทั้งชีวิต ลองคิดดูว่าถ้า “มะเร็ง” มาเคาะประตูบ้านคุณคุณอาจต้องหยุดงาน, รายได้หาย, ค่าใช้จ่ายเพิ่ม, ความกังวลท่วมท้นและทั้งหมดนี้…อาจไม่ได้มีเวลาให้คิดแผนอะไรใหม่ทัน แต่ถ้ามีประกันโรคร้ายแรง คุณจะมี “เงินก้อนพร้อมใช้” เพื่อประคองชีวิตช่วงนั้น ให้คุณมีอิสระในการตัดสินใจมากขึ้น ไม่ต้องพึ่งคนอื่น ไม่ต้องรีบกลับไปทำงานเพียงเพราะขาดรายได้ แผน 1 โรคร้ายจ่ายทุกระยะ แผน 1: จ่ายทุกระยะ […]