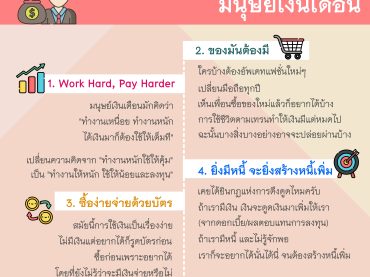

3 สัญญาณเตือนภัยใช้เงินเกินตัว

สวัสดีครับทุกคน ในช่วงเศรษฐกิจซบเซาแบบนี้ผมเชื่อว่าหลายคนก็กำลังวางแผนการใช้เงินให้คุ้มค่าที่สุดอยู่กันใช่ไหมครับ บางคนก็รัดเข็มขัด ลดค่าใช้จ่ายที่ไม่จำเป็นไปแล้ว บางคนก็ยังใช้เงินแบบเดิมไม่ได้วางแผนอะไร บางคนทำงานประจำก็ยังมีรายได้สม่ำเสมอเข้ามา แต่เดี่ยวก่อน.. ก่อนที่จะใช้เงินที่มีอยู่แบบไม่ได้วางแผนอะไรเลยจนเป็นหนี้ ลองมาดู 3 สัญญาณที่กำลังจะเตือนว่าเราใช้ใช้เงินเกินตัวอยู่รึป่าว ตอนนี้มีใครที่รอเงินเดือนเข้าแล้วต้องกดไปใช้หนี้ค่าบัตรเครดิต ค่าผ่อนรถ ค่าเช่าบ้าน และสารพัดค่า เหลือเงินอยู่ในบัญชีได้กี่วันกันบ้าง ถ้าใครยังมีเงินเหลือใช้ในชีวิตประจำวันถึงสิ้นเดือนหน้าก็โล่งใจ แต่ถ้าใครจ่ายหนี้หมดจนไม่มีเงินเหลือกินเหลือใช้ อาจจะต้องมาเช็คสักนิดว่าสิ่งที่เจออยู่มันเป็นการใช้เงินเกินตัวรึป่าวกับ 3 สัญญาณเตือนภัยใช้เงินเกินตัว 1. เริ่มขัดสน เงินเริ่มตึงๆ มือ / รายได้เริ่มไม่พอกับรายจ่าย ผ่อนชำระขั้นตํ่า 2-3 เดือนแล้ว หยิบตรงโน้นมาโปะตรงนี้ แต่ยังพอหมุนเงินทัน 2. ต้องทนจ่าย ชำระขั้นตํ่าหลายเดือนแล้ว เริ่มจ่ายช้า / ขาดจ่าย 3. กระหายเงินกู้ หมุนจนหมด หยดสุดท้าย / เริ่มกู้ตรงโน้นมาโปะหนี้ก่อนนี้ ไม่มีเงินใช้จ่ายในชีวิตประจำวัน ต้องหยิบยืม/ กู้ทั้งในระบบและนอกระบบมาใช้จ่าย จาก 3 ระดับนี้เพื่อนๆ อยู่ระดับไหนกันบ้างครับ หากตอนนี้ยังระดับแรกเริ่มขัดสนและอยากปรับเปลี่ยนนิสัยการใช้เงินของตัวเองก็ยังสามารถกลับตัวทันได้ขอแค่เพียงเราตั้งใจที่จะทำมันจริงๆ ลองศึกษาวิธีการวางแผนการเงินที่เหมาะสมกับตัวเอง ไม่สร้างหนี้เพิ่ม ไม่ซื้อของที่ไม่จำเป็นและศึกษาแนวคิดการใช้เงินและเริ่มต้นวางแผนการเงินกันดูนะครับ […]