4 ขั้นตอนสู่การมีอิสระทางการเงิน

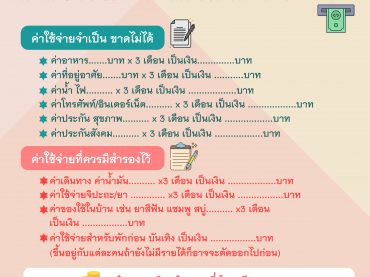

อิสรภาพทางการเงิน เป็นคำฮิตที่เรามักจะได้ยินกันอยู่บ่อยๆ แท้จริงแล้วมันคืออะไรกันแน่และมีอยู่จริงไหม ขอสรุปเป็นประโยคสั้นๆ ให้เข้าใจง่ายดังนี้ครับ อิสระทางการเงินคือ การได้เงินมาโดยที่เราไม่ต้องทำงานให้ได้เงินในรูปแบบ Active Income เพียงอย่างเดียวแต่เป็นการสร้างรายได้แบบ Passive Income โดยเป็นรายได้อีกทางหนึ่งจากดอกเบี้ยเงินฝาก เงินปันผล ผลตอบแทนจากการลงทุน ค่าเช่า เป็นต้น โดยเราไม่ต้องกังวลเรื่องรายได้ที่ไม่พอหรือค่าใช้จ่ายเรื่องไร้สาระ แต่ก่อนจะไปถึงจุดนั้นมาดูว่าต้องทำยังไงบ้างเพื่อให้มีอิสระทางการเงินกัน ทำบัญชีรายรับรายจ่าย การทำบัญชีรายรับรายจ่ายเป็นขั้นตอนแรก ที่ควรเริ่มสำหรับผู้ที่อยากมีอิสระทางการเงิน ขั้นตอนนี้ควรควรจดรายรับทุกอย่างที่ได้แต่ละเดือน และรายจ่ายทุกอย่างเช่นกัน โดยรายจ่ายควรแบ่งเป็น 2 ประเภทหลักคือ รายจ่ายประจำเช่น ค่าผ่อนบ้าน ค่าเดินทาง ค่าไฟ ค่าโทรศัพท์ ค่าใช้ค่าแปรผัน คือค่าใช้จ่ายที่บางเดือนมี บางเดือนไม่มีเช่น ค่าอาหาร ค่าสังสรรค์ ค่าซื้ออุปกรณ์ในบ้าน ค่าช้อปปิ้ง เหตุผลที่ต้องทำเพราะ เราจะได้ประมาณการได้ว่า แต่ละเดือนเรามีรายได้จากที่ไหนบ้างเฉลี่ยเดือนละเท่าไหร่ และมีรายจ่ายเดือนละกี่บาท โดยควรทำติดต่อกันอย่างน้อย 1 ปี เผื่อให้เห็นภาพชัดเจน ถ้าไม่ทำขั้นตอนนี้ เราก็จะไม่รู้ว่าเงินที่ได้มาเอาไปใช้กับอะไรหมด และวางแผนไม่ได้ว่าควรมีรายได้เดือนละเท่าไหร่ถึงจะพอใช้โดยไม่ขัดสน ออมเงินให้ได้ 6 เท่าของค่าใช้จ่าย ขอย้ำอีกครั้งว่าการมีอิสระทางการเงินเพราะเราไม่อยากทำงานและยังมีเงินใช้โดยไม่ลำบาก หรือ อาจจะทำงานอยู่แต่ไม่ต้องทนทำงานที่เราไม่ได้รัก ไม่ต้องทำงานเป็นเวลา […]