รายละเอียดแผนความคุ้มครอง

จุดเด่น

- รับเงินคืนทุกช่วงอายุตั้งแต่เริ่มทำ

- มีเงินจ่ายคืน ก่อนเกษียณ 1% ทุก 3 ปีกรมธรรม์

- อายุครบ 60 ปีรับเงินก้อนอีก 40%

- รับเงินบำนาญเพิ่มขึ้นเป็นช่วงหลังอายุ 60 ปีไปเรื่อยๆ จนอายุ 89 ปี

- อายุครบ 90 ปีรับเงินก้อนก้อนสุดท้าย 4 เท่าของทุนประกัน

เหมาะสำหรับ

- ลูกค้นที่ต้องการออมเงินไว้ใช้จากเกษียณ

- ลูกค้าที่อยากออมเงินลดหย่อนภาษี

- ลูกค้าที่อยากได้เงินก้อนหลังจากเกษียณและรับเงินบำนาญไปเรื่อๆ

- ลูกค้าที่อยากส่งต่อเงินก้อนให้คนที่รัก

“เมืองไทย แฮปปี้ รีไทร์ 60” แผนนี้ดียังไง

1. ดีทั้งเงินคืน ดีทั้งความคุ้มครอง หลังเกษียณมีเงินคืนเพิ่มทุก 5 ปี

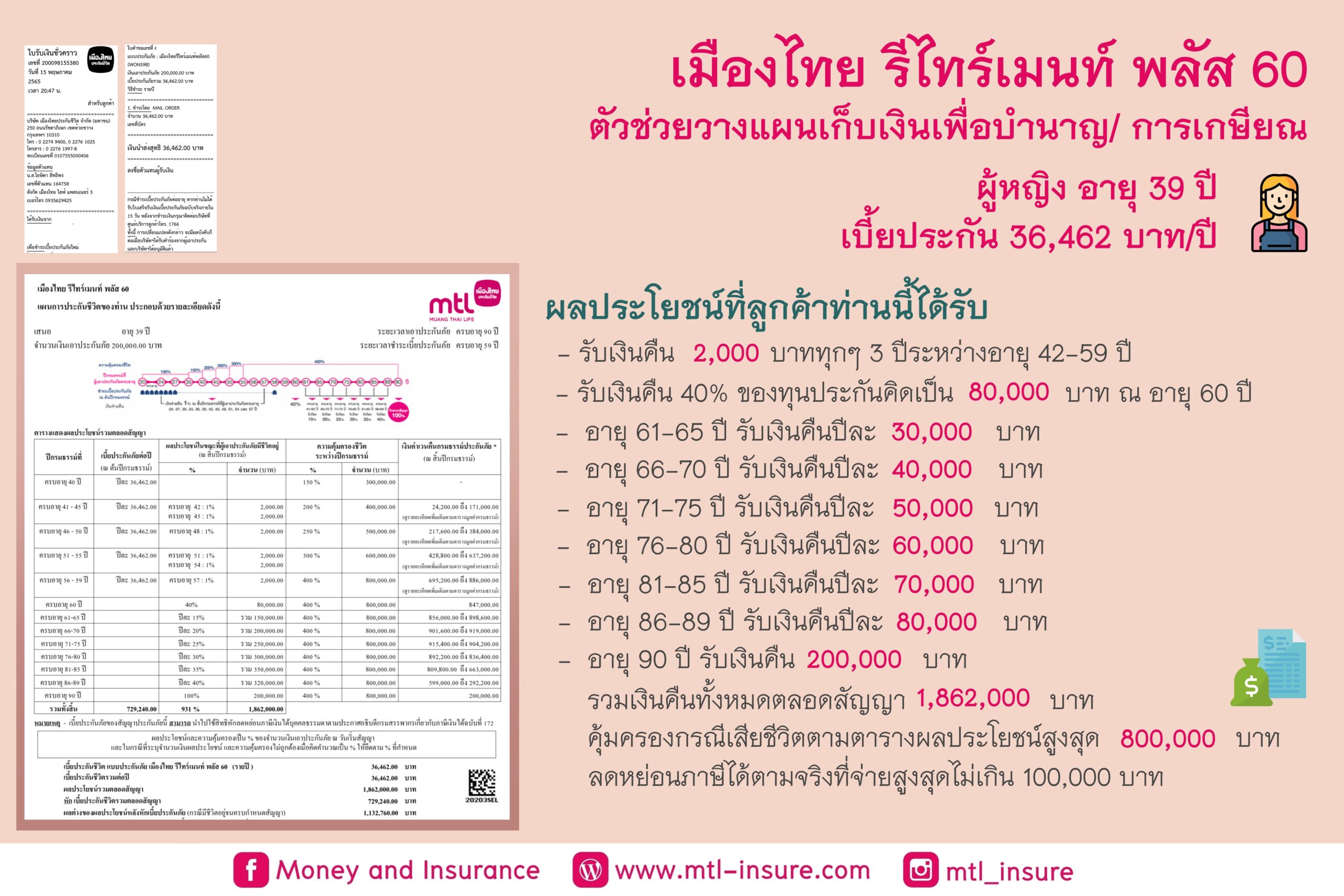

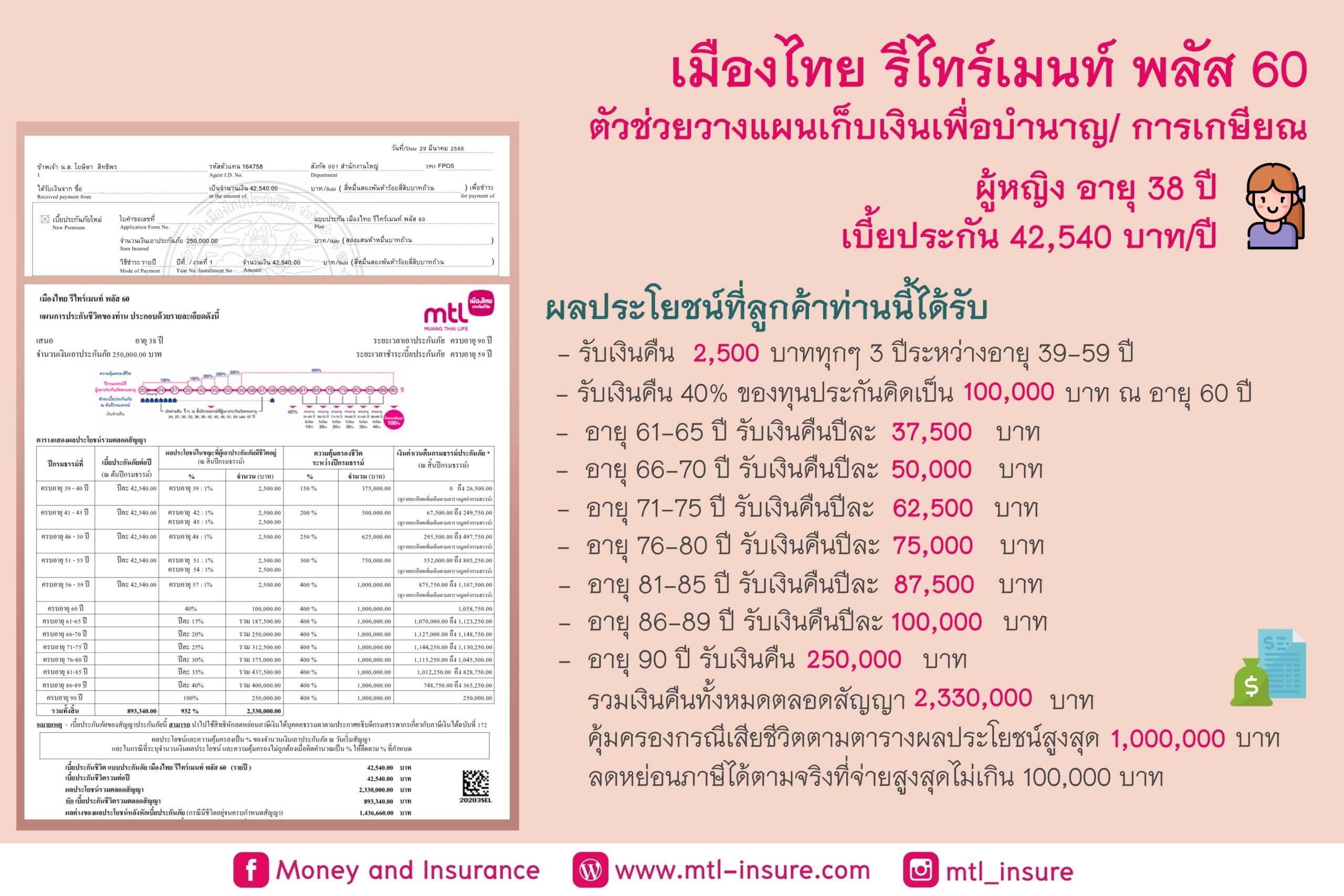

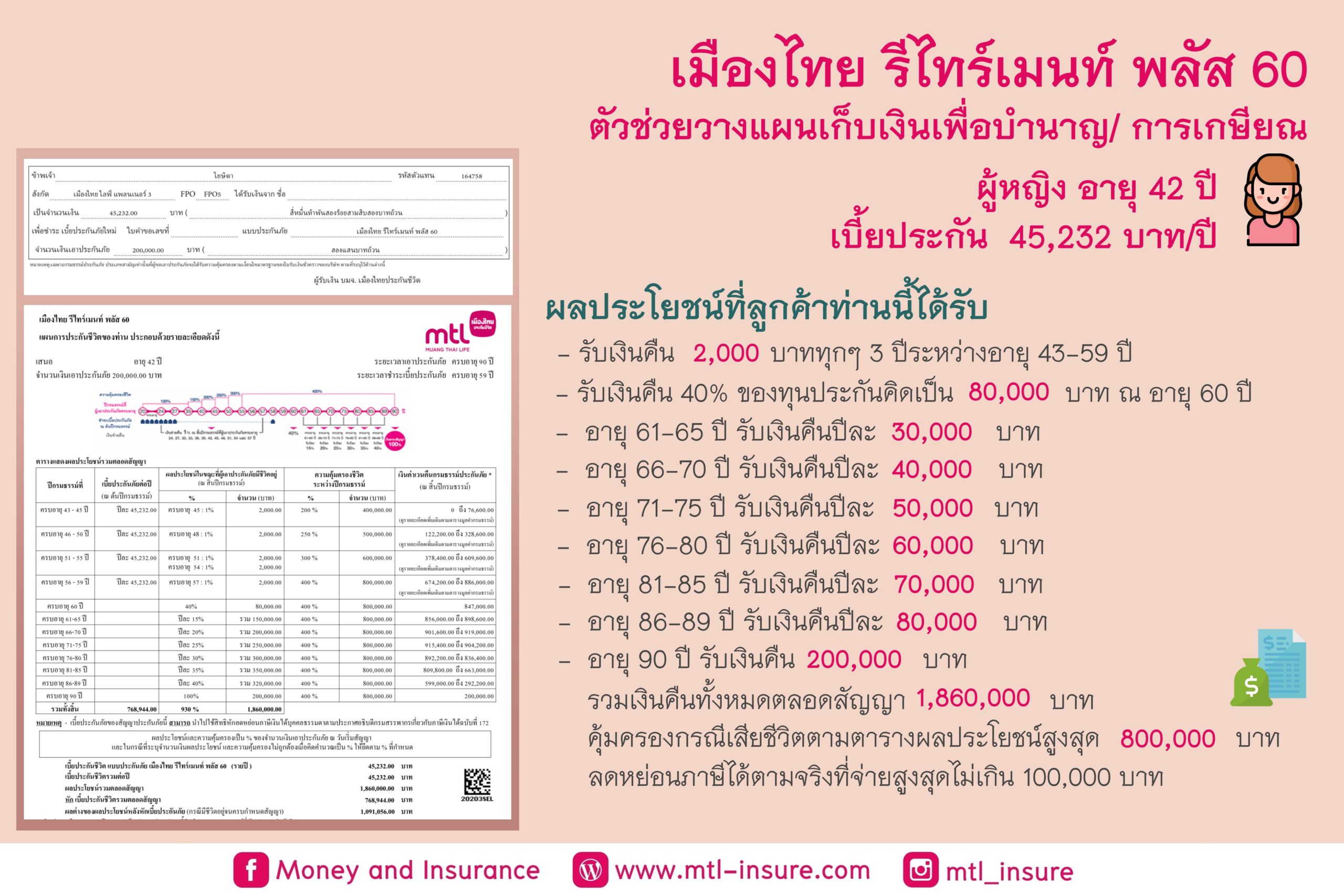

ข้อดีอีกอย่างนึงของแผนนี้คือเป็นลูกผสมระหว่างประกันสะสมทรัพย์และแบบบำนาญ โดยช่วงที่จ่ายเบี้ยอยู่ก็จะมีเงินคืนให้ทุกๆ 3 ปีครั้งละ 1% ของทุนประกันและยังได้ความคุ้มครองหากเสียชีวิตด้วย ที่สำคัญถ้าอายุ 35 ปีขึ้นไปความคุ้มครองจะเพิ่มให้ อีก 50% ทุกๆ 5 ปีด้วย หรือเท่ากับจำนวณเบี้ยประกันที่จ่ายไปแล้ว เช่น เลือกทุนประกัน 200,000 บาทสามารถดูตัวอย่างตารางด้านล่าง

เมื่ออายุ 60 ปีเงินที่ได้คืนจะเป็นเงินก้อนคิดเป็น 40% ของทุนที่ทำไว้ ตัวอย่างถ้าเลือกทุกประกันไว้ 200,000 บาทก็จะได้เงินก้อนมา 80,000 บาท

หลังจากอายุ 60 ปีเป็นต้นไปจะได้เงินคืนเพิ่มคืนตามช่วงอายุ ต่างจากประกันแบบนาญคือ ประกันแบบบำนาญจะได้เงินคืนคงที่เท่าเดิมตั้งแต่อายุ 60 ไปจนครบสัญญาของแผนไม่มีเพิ่ม แต่ “เมืองไทย แฮปปี้ รีไทร์ 60” ได้เงินเพิ่มขึ้นทุก 5 ปีถือว่าเป็นข้อดี เพราะอนาคตเงินเฟ้อเพิ่มขึ้น ค่าใช้จ่ายสูงขึ้น ถ้าได้เงินคืนคงที่ก็อาจจะไม่พอ (แบบเริ่มต้น)

- ช่วงอายุ 61-65 ปีจะได้เงินคืนปีละ 30,000 บาท

- ช่วงอายุ 66-70 ปีจะได้เงินคืนปีละ 40,000 บาท

- ช่วงอายุ 71-75 ปีจะได้เงินคืนปีละ 50,000 บาท

- ช่วงอายุ 76-80 ปีจะได้เงินคืนปีละ 60,000 บาท

- ช่วงอายุ 81-85 ปีจะได้เงินคืนปีละ 70,000 บาท

- ช่วงอายุ 86-89 ปีจะได้เงินคืนปีละ 80,000 บาท

นอกจาก “เมืองไทย แฮปปี้ รีไทร์ 60” จะจ่ายเงินคืนเพิ่มทุกๆ 5 ปีตั้งแต่อายุ 60-89 ปีแล้ว ในปีสุดท้ายที่ 90 ปี ยังได้เงินก้อนสุดท้ายอีก 400% ของทุนประกันที่ทำไว้หรือ 800,000 บาท

2. ความคุ้มครองดีกว่าแบบบำนาญ

จากข้อ 2 ที่กล่าวไปข้างบนจะเห็นว่า “เมืองไทย แฮปปี้ รีไทร์ 60” มีความคุ้มครองเพิ่มขึ้นตามช่วงอายุด้วย และความคุ้มครองหลังเกษียนยังคงที่ 400% หรือ 800,000 บาทไปจนถึงครบสัญญาที่อายุ 90 ปี ต่างจากประกันแบบบำนาญ ที่มีเงื่อนไขว่าเมื่อรับเงินบำนาญแล้ว ความคุ้มครองในแต่ละปีจะลดลงไปด้วย โดยจะคิดจากมูลค่าปัจจุบันของเงินบำนาญที่ยังจ่ายไม่ครบ 15-20 ปี นั่นหมายความถ้าถ้าเสียชีวิตหลังปีที่ 15-20 ก็จะไม่ได้ทุนประกันแล้ว

3. สามารถเวนคืนกรมธรรม์ได้หลังจากรับบำนาญไปแล้ว

จุดเด่นของแผนนี้คือ หลังจากที่เริ่มรับบำนาญไปแล้ว ตั้งแต่อายุ 60-90 ปี หากไม่ต้องการรับบำนาญแบบรายปีต่อไปแล้วสามารถเวนคืนกรมธรรม์ขอรับเป็นเงินมูลค่าเวนคืนกรมธณรม์ได้ (เงินก้อน) ความคุ้มครองก็สิ้นสุดสุดลง ต่างจากประกันแบบบำนาญเมื่อเริ่มรับบำนาญแล้วจะไม่สามารถเวนคืนได้ ต้องอยู่รับบำนาญไปเรื่อยๆ ตามสัญญาที่ระบุไว้ว่าได้เท่าไหร่ต่อปี

- ประกันบำนาญ 8560 รับบำนาญอายุ 60-85 ปี (ลดหย่อนภาษีหมวดบำนาญ)

- ประกันบำนาญ 8555 รับบำนาญอายุ 55-85 ปี (ลดหย่อนภาษีหมวดบำนาญ)

บทความเกี่ยวกับภาษี

- ซื้อประกันแบบไหนเอาไปใช้ลดหย่อนภาษีได้บ้าง

- วางแผนภาษีดีมีเงินคืนและมีเงินออม

- ทำงานเหนื่อยมาทั้งปี เสียเงินเดือนเป็นค่าภาษีไปกี่บาท?

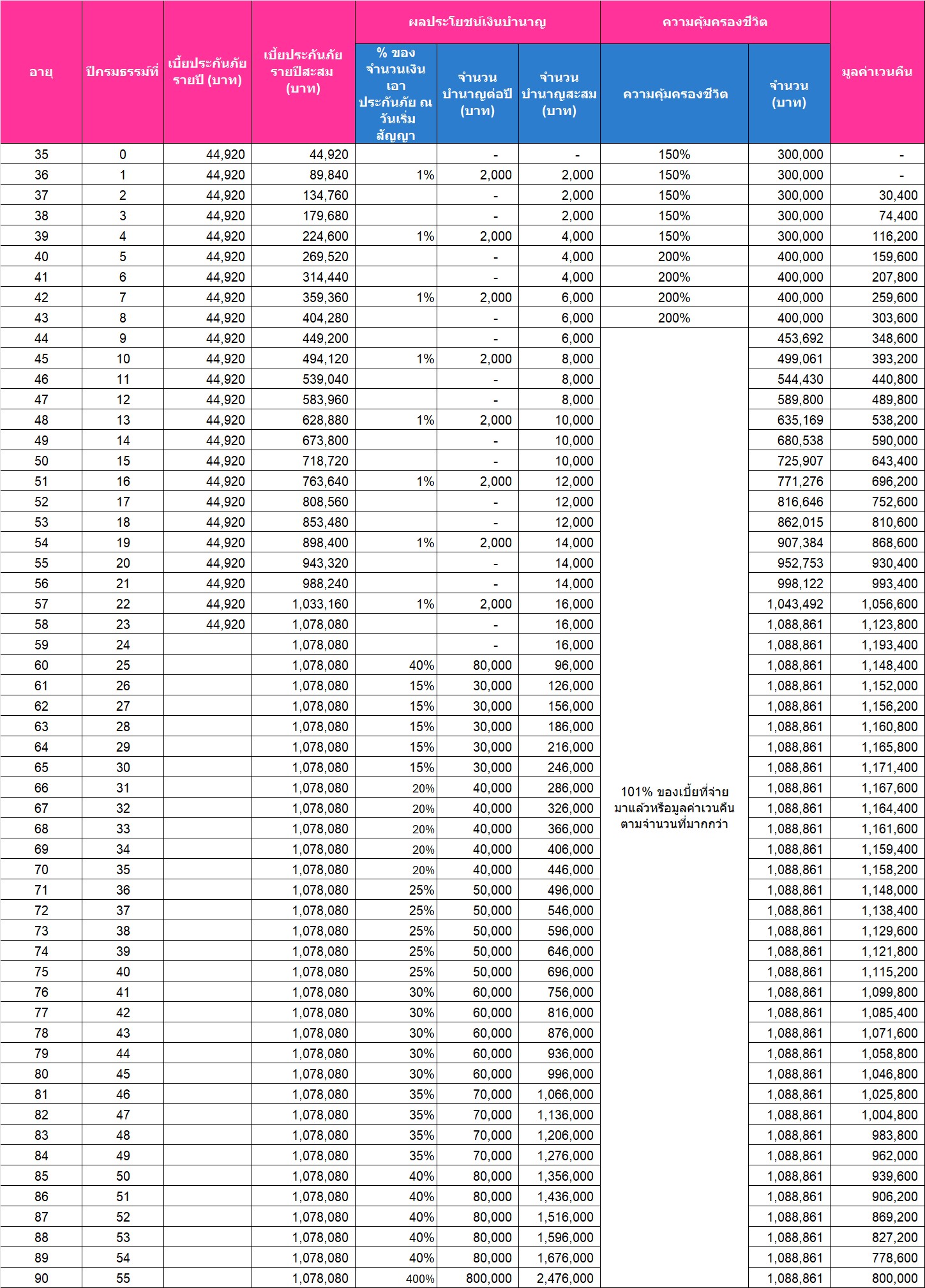

ตัวอย่าง 1. ผลประโยชน์ เพศหญิง อายุ 35 ปี

- เบี้ยประกัน 44,920 บาท จ่ายเบี้ยถึงอายุ 58 ปี 1,078,080 บาท

- รับเงินคืนแต่ละช่วงอายุดังนี้

- อายุ 60 รับ 40% คิดเป็น ปีละ 80,000 บาท

- อายุ 61 - 65 ปี รับ 15% คิดเป็น ปีละ 30,000 บาท

- อายุ 66 - 70 ปี รับ 20% คิดเป็น ปีละ 40,000 บาท

- อายุ 71 - 75 ปี รับ 25% คิดเป็น ปีละ 50,000 บาท

- อายุ 76 - 80 ปี รับ 30% คิดเป็น ปีละ 60,000 บาท

- อายุ 81 - 85 ปี รับ 35% คิดเป็น ปีละ 70,000 บาท

- อายุ 86 - 89ปี รับ 40% คิดเป็น ปีละ 80,000 บาท

- อายุ 90 ปีรับ 400% คิดเป็น 800,000 บาท

- รวมเงินคืนทั้งหมด 2,476,000 บาท

เอกสารที่ใช้สมัคร/ช่องทางการชำระเงิน

- สอบถามข้อมูลที่....Inbox : http://m.me/MTL.SmartInsurance

- สำเนาบัตรประชาชน

- โอนเงินเข้าบัญชีบริษัท เมืองไทยประกันชีวิต

- จ่ายผ่านบัตรเครดิต

- ซื้อประกันออนไลน์ได้ง่ายๆ ด้วยวิธี Digital Face to Face

แบบประกันที่เกี่ยวข้อง

เมืองไทย 8555 จี 20 (บำนาญแบบลดหย่อนได้)

จำนวนผู้ชม : 512 ครั้ง

เฟล็กซี่ รีไทร์ 9055 9060 9065 (บำนาญแบบลดหย่อนได้)

จำนวนผู้ชม : 522 ครั้ง

เฟล็กซี่ รีไทร์ 90/1 ดี 55, ดี 60, ดี 65 (บำนาญแบบลดหย่อนได้)

จำนวนผู้ชม : 854 ครั้ง

เมืองไทย สมาร์ท ลิงค์ 15/6 (Global)

จำนวนผู้ชม : 1,932 ครั้ง