หุ้นบุริมสิทธิ | ซีรี่ย์การลงทุน EP.5

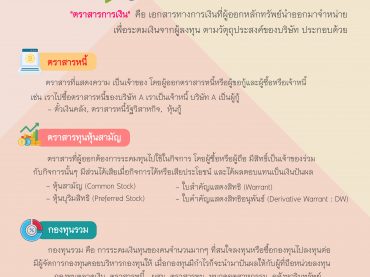

จากบทความเรื่อง หุ้นสามัญ ยังมีหุ้นอีกหนึ่งประเภทที่จัดอยู่ในหมวดหมู่เดียวกันแต่อาจจะมีเงื่อนไขบางอย่างต่างกัน วันนี้จะพามารู้จักกับอีกชนิดหนึ่งที่เรียกว่า “หุ้นบุริมสิทธิ” ครับ หุ้นบุริมสิทธิ เป็นหลักทรัพย์แสดงความเป็นเจ้าของร่วมเหมือนกับหุ้นสามัญ แต่ต่างกันตรงผู้ที่ถือหุ้นบุริมสิทธิ จะได้รับเงินปันผลก่อนผู้ถือหุ้นสามัญและอัตราคงที่ สิทธิของผู้ถือหุ้นบุริมสิทธิ มีความเป็นเจ้าของเช่นเดียวกับหุ้นสามัญ แต่ไม่มีสิทธิในการบริหารจัดการ ได้รับผลตอบแทนเป็นเงินปันผลก่อน ผู้ถือหุ้นสามัญในอัตราคงที่ กรณีธุรกิจเลิกกิจการจะมีสิทธิในทรัพย์สินหลังจากเจ้าหนี้แต่ได้ก่อนผู้ถือหุ้นสามัญ หุ้นสามัญมีสิทธิลงคะแนนเสียงแต่หุ้นบุริมสิทธิ ไม่มีสิทธิในการลงคะแนนเสียง ประเภทของหุ้นบุริมสิทธิ สะสมและไม่สะสมเงินปันผล เนื่องจากหุ้นบุริมสิทธิขึ้นอยุ่กับผู้บริหารว่าจะจ่ายหรือไม่จ่ายเงินปันผลต่างกับการจ่ายดอกเบี้ย ถ้าหากไม่มีการจ่ายเงินปันผลก็จะสะสมมูลค่าไปเรื่อยๆ ทำให้มูลค่าของบริษัทหรือหน่วยลงทุนเติบโตขึ้น ไถ่ถอนคืนและไม่สามารถไถ่ถอนคืน กรณีที่บริษัทต้องการเพิ่มสัดส่วนของผู้ถือหุ้น บริษัทสามารถเลือกออก หุ้นบุริมสิทธิชนิดไถ่ถอนคืน เพื่อที่จะสามารถเรียกคืนจากผู้ถือหุ้นได้ในอนาคต ร่วมรับและไม่ร่วมรับ หุ้นบุริมสิทธิชนิดร่วมรับคือมีสิทธิ์ได้รับเงินปันผลเพิ่มเติมตามที่กำหนดไว้ หุ้นบุริมสิทธิชนิดไม่ร่วมรับคือ ไม่มีสิทธิได้รับเงินปันผลตามอัตราที่กำหนดไว้ แปลงสภาพได้และแปลงสถาพไม่ได้ หุ้นบุริมสิทธิแปลงสภาพได้คือสามารถแปลงเป็นหุ้นสมัญได้ส่วน หุ้นบุริมสิทธิชนิดแปลงสภาพไม่ได้ก็เหมือนหุ้นบุริมสิทธิทั่วไปประ รวมซีรีย์บทความการลงทุน การลงทุนคืออะไร | ซีรี่ย์การลงทุน EP.1 ตราสารทางการเงิน | ซีรีย์การลงทุน EP.2 ตราสารหนี้ | ซีรี่ย์การลงทุน EP.3 ตราสารทุนและหุ้นสามัญ | ซีรี่ย์การลงทุน EP.4 หุ้นบุริมสิทธิ | ซีรี่ย์การลงทุน EP.5 […]