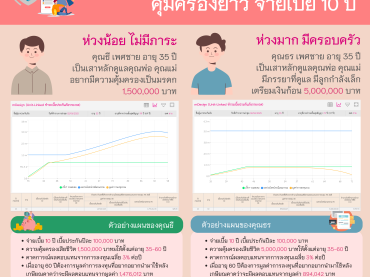

ประกันชีวิตที่ออกแบบให้เหมาะกับตัวเราเองได้ ไม่ต้องเหมือนใคร…และไม่มีใครเหมือน

ประกันชีวิตที่ออกแบบให้เหมาะกับตัวเราเองได้ ไม่ต้องเหมือนใคร…และไม่มีใครเหมือน ด้วยmDesign ประกันชีวิตควบการลงทุนที่สามารถออกแบบความคุ้มครองเองได้ ปรับเปลี่ยนแผนการลงทุน หรือระยะเวลาจ่ายเบี้ยเองได้ ตัวอย่างที่ 1 คุณธี เพศชาย อายุ 35 ปี เป็นเสาหลักดูแลคุณพ่อ คุณแม่ อยากมีความคุ้มครองเป็นมรดก 1,500,000 บาท จ่ายเบี้ย 10 ปี และหยุดจ่ายเบี้ยเบี้ยประกันปีละ 100,000 บาท ความคุ้มครองเสียชีวิต 1,500,000 บาทมให้ตั้งแต่อายุ 35-60 ปี คาดการณ์ผลตอบแทนจากการลงทุนเฉลี่ย 3% ต่อปี เมื่ออายุ 60 ปีต้องการมูลค่าการลงทุนที่อยากอยากนำมาใช้หลังเกษียณคาดว่าจะมีผลตอบแทนจากมูลค่า 1,476,012 บาท ตัวอย่างที่ 2 คุณธร เพศชาย อายุ 35 ปี เป็นเสาหลักดูแลคุณพ่อ คุณแม่ มีภรรยาที่ดูแล มีลูกกำลังเล็กเตรียมเงินก้อน 5,000,000 บาท จ่ายเบี้ย 10 ปี และหยุดจ่ายเบี้ยเบี้ยประกันปีละ 100,000 […]