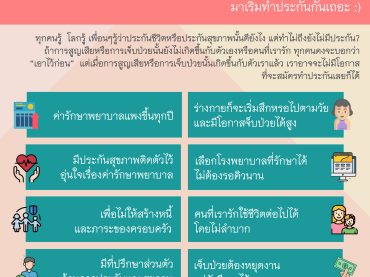

8 ข้อต้องรู้ สำหรับคนไม่มีประกัน

สวัสดีครับ ทุกคนรู้ โลกรู้ เพื่อนๆรู้ว่าประกันชีวิตหรือประกันสุขภาพนั้นดียังไง แต่ทำไม่ถึงยังไม่มีประกัน? ถ้าการสูญเสียหรือการเจ็บป่วยนั้นยังไม่เกิดขึ้นกับตัวเองหรือคนที่เรารัก ทุกคนคงจะบอกว่า “เอาไว้ก่อน” แต่เมื่อการสูญเสียหรือการเจ็บป่วยนั้นเกิดขึ้นกับตัวเราแล้ว เราอาจจะไม่มีโอกาสที่จะสมัครทำประกันเลยก็ได้ ถ้าวันนี้ใครยังไม่มีประกันและไม่คิดจะทำประกันเลย หรือว่ากำลังหาอยู่ หรือว่าตัดสินใจไม่ได้สักทีมัวแต่ดูนั่นดูนี่ อยากให้ดู “8 ข้อต้องรู้ สำหรับคนไม่มีประกัน” ครับ ค่ารักษาพยาบาลแพงขึ้นในทุกปี โรคภัยไข้เจ็บ เป็นสิ่งที่เกิดขึ้นได้ตลอดเวลา และค่าใช้จ่ายในการรักษาเมื่อเข้าโรงพยาบาลแพงมาก โดยเฉพาะโรคร้ายแรงที่อาจมีค่ารักษาสูงถึงหลักล้านบาท ดังนั้นการทำประกันสุขภาพ จึงเป็นการเตรียมพร้อมที่ดีที่สุดไว้สำหรับค่าใช้จ่ายดังกล่าว เพื่อเป็นการโอนความเสี่ยงที่เราจะต้องแบกรับค่าใช้จ่ายไว้เอง ให้ทางบริษัทประกันช่วยดูและเรื่องค่าใช้จ่ายให้ นอกจากจะช่วยแบ่งเบาภาระค่ารักษาพยาบาลแล้วยังได้รับการบริการที่ดีจากโรงพยาบาลเอกชนอีกด้วย ร่างกายก็จะเริ่มสึกหรอไปตามวัย และมีโอกาสที่จะเกิดการเจ็บป่วยได้สูง เมื่ออายุมากขึ้น อาชีพการเงินและความรับผิดชอบเพิ่มขึ้น ความเครียดก็เพิ่มตามไปด้วย ขึ้นมีโอกาสเจ็บป่วยได้ง่าย การทำประกันสุขภาพ จึงเป็นหลักประกันที่ช่วยการันตีว่า เมื่อเราไม่สบายจะมีเงินในการรักษาพยาบาลและยังมีเงินชดเชยเมื่อต้องนอนโรงพยาบาลด้วย ไม่เดือนร้อนจนต้องนำเงินเก็บทั้งหมดที่มีออกมาใช้ หรือเดือนร้อนลูกหลาน เพื่อน หรือคนในครอบครัวต้องไปกู้เงินเพื่อมาจ่ายค่ารักษาให้กับเรา มีประกันสุขภาพติดตัวไว้อุ่นใจเรื่องค่ารักษาพยาบาล การทำประกันสุขภาพจะช่วยให้เกิดความรู้สึกอุ่นใจและสบายใจ เพราะเมื่อเจ็บป่วยจนต้องเข้ารับการรักษาตัวในโรงพยาบาล โดยเฉพาะการเจ็บป่วยร้ายแรงที่ต้องนอนพักรักษาตัว บริษัทประกันก็จะทำหน้าที่ในการจัดการค่าใช้จ่ายในการรักษาพยาบาลแทนให้ จึงหมดกังวลเรื่องค่ารักษาพยาบาลไปได้เลย นอกจากนี้ยังได้รับคำปรึกษาจากแพทย์ที่มีความเชี่ยวชาญเป็นอย่างดีอีกด้วย ดังนั้นเพื่อความอุ่นใจและสบายใจ จึงควรทำประกันสุขภาพเอาไว้ตั้งแต่ต้น เพราะการมีไว้แล้วไม่ได้ใช้ ยังดีกว่าวันที่จำเป็นต้องใช้แล้วไม่มี เลือกโรงพยาบาลที่รักษาได้ ไม่ต้องรอคิวนาน ถ้าทุกคนเคยเจ็บป่วยหรือมีคนรอบตัวเจ็บป่วยแล้วไปใช้สิทธิประกันสังคม […]