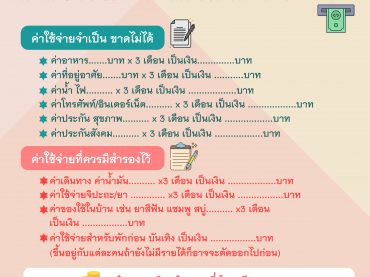

สร้างรายได้ด้วยผลตอบแทนจากการลงทุน

“อยากอยู่เฉยๆ แล้วมีรายได้” เป็นประโยคยอดฮิตที่มักได้ยินบ่อยๆ ของคนรุ่นใหม่ที่มองหาช่องทางหาเงินมากกว่าการทำงานประจำแบบเดิมๆ บางคนบอกว่าลงทุนในหุ้น บางคนเป็นนายซื้อขาย บางคนเปิดกิจการเป็นของตัวเอง แต่การมีรายต่างๆนั้น เรียกว่าอะไรและไม่ต้องทำงานก็มีรายได้จริงหรอ มาดูกันครับ “Active Income” รายได้ที่มาจากการทำงานต่างๆ เช่น ทำงานประจำ จากการค้าขาย จากแรงงาน รายได้ส่วนนี้จะหายไปเมื่อเราไม่มีงานทำหรือถ้าวันไหนไม่ได้ขายของก็ไม่มีรายได้ ซึ่งรายได้ของคนกลุ่มใหญ่จะอยู่ส่วนนี้ การเพิ่มได้จาก Active Income ก็ขยันทำงานให้มากขึ้นกว่าเดิม หรือการพัฒนาตัวเองให้มีความสามารถมากขึ้น สามารถที่จะต่อรองเงินเดือนได้ หรือเรียนรู้ในสายอาชีพตัวเองให้เป็นผู้เชี่ยวชาญและเป็นที่รู้จักของกลุ่มคนสายงานเดียวกัน ส่วนอาชีพค้าขายก็จะต้องขายของให้ได้มากขึ้น หาสินค้าใหม่ๆ หรือแผนการตลาดใหม่ๆให้ทันต่อโลกปัจจุบัน “Passive Income” เป็นรายได้ที่เราไม่ต้องทำงานแล้วหรือไม่ต้องทำงานทุกวัน รายได้ที่มาจากเราทำอะไรไว้สักอย่างแล้วได้เงินมา ตัวอย่างของ Passive Income ที่ใกล้ตัวที่สุด เช่น เราเอาเงินไปฝากธนาคารแล้วดอกเบี้ยเงินฝาก ผลตอบแทนจากการลงทุน หรือรายได้จากแหล่งอื่นเช่น สร้างอาพาร์ทเม้นให้เช่า ค่าเช่าอาคาร หรือค่าเช่าอื่นๆที่ปล่อยเช่าได้ เจ้าของก็รอเก็บค่าเช่าเป็นรายได้อีกทางนึง การเขียนหนังสือรอรอรับส่วนแบ่งจากการขาย หรือการแต่งเพลงแล้วขอเก็บค่าลิขสิทธิ์ แต่…ถึงแม้ว่าดอกเบี้ยเงินฝากเป็น Passive Income ก็คงไม่เพียงพอ เพราะผลตอบแทนน้อยมาก ตัวอย่างเงินฝากประจำ เดือนละ 1,000 บาท […]