- อายุรับประกันภัย : 30 วัน - 70 ปี

- ระยะเวลาคุ้มครอง : ครบอายุ 80 ปี

- ระยะเวลรอคอย : 90 วัน

รายละเอียดความคุ้มครอง

แผนนี้คุ้มครองอะไรบ้าง

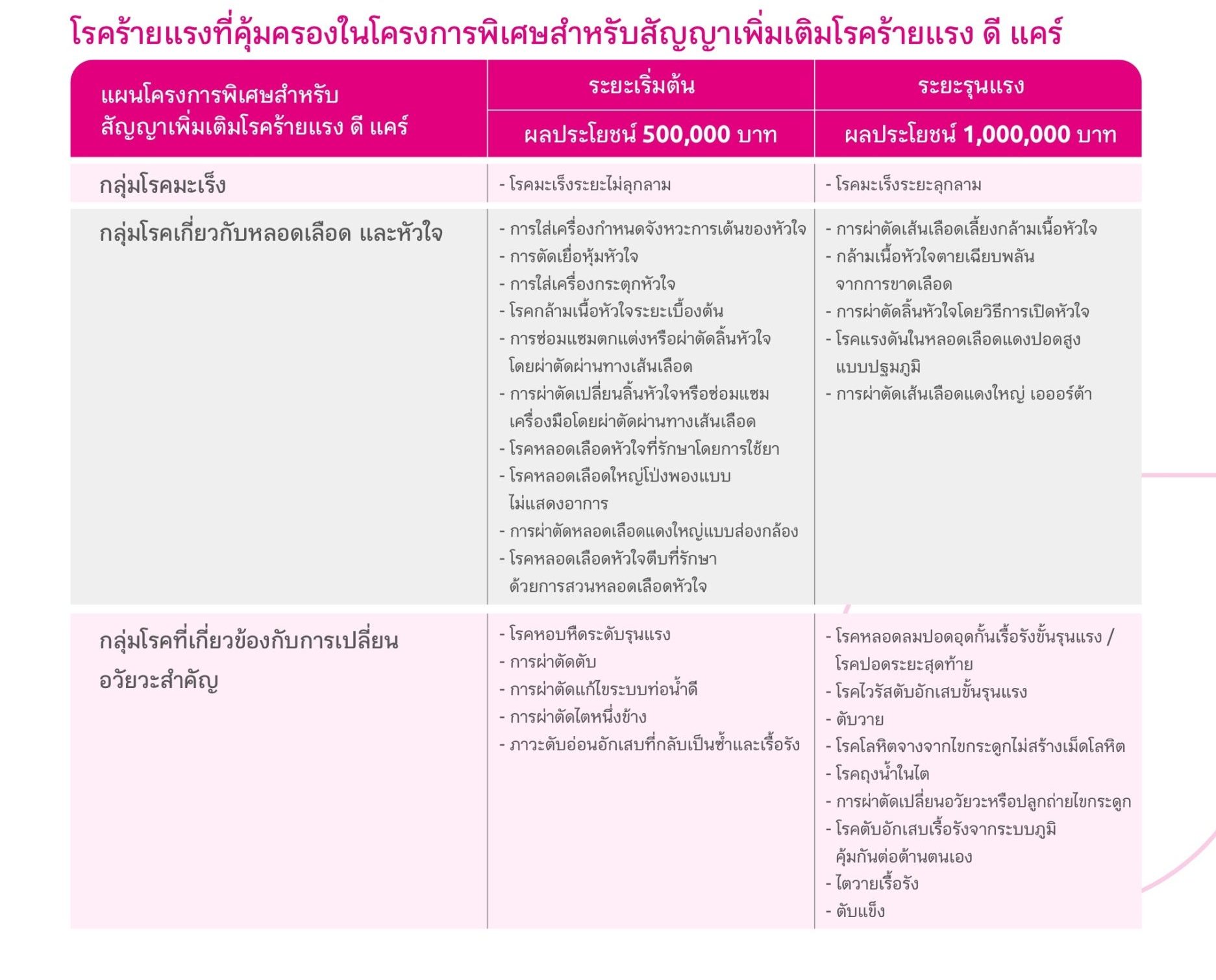

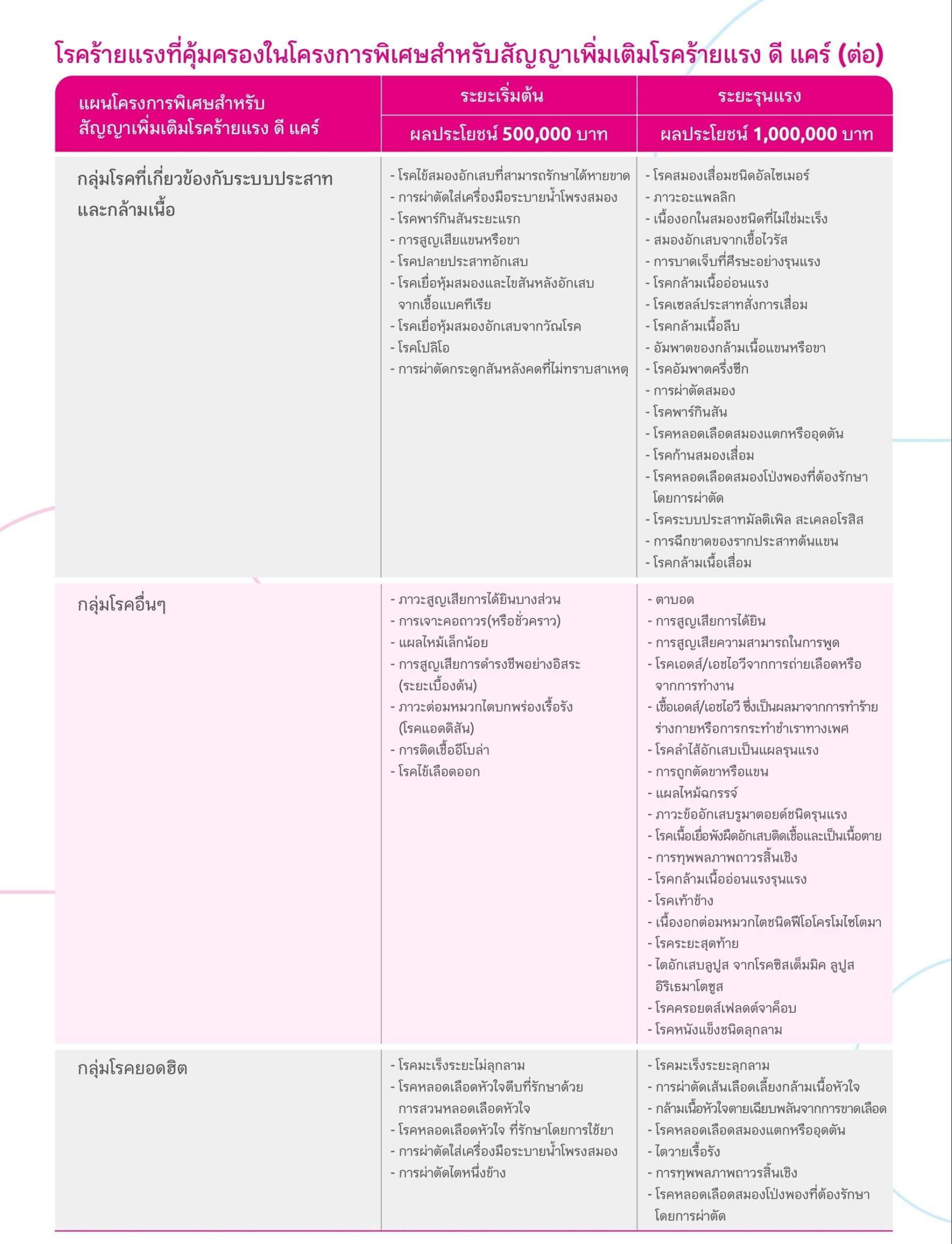

- เลือกกลุ่มโรคร้ายแรงที่กังวลได้ตามความต้องการมากถึง 5 กลุ่ม

- เลือกแผนความคุ้มครองระยะโรคร้ายได้เอง ตั้งแต่ระยะเริ่มต้นต่อเนื่องจนถึงระยะรุนแรง หรือระยะรุนแรงเพียงอย่างเดียว

- แบบ 1 ระยะรุนแรง คุ้มครอง 100% ของจำนวนเงินเอาประกันภัย

- แบบ 2 ระยะเริ่มต้นและระยะรุนแรง ผลประโยชน์ความคุ้มครองระยะเริ่มต้น สูงสุด 100% ของทุนประกันภัย และ 200% ของจำนวนเงินเอาประกันภัย หักด้วยความคุ้มครองที่จ่ายไปแล้วในระยะเริ่มต้น (ถ้ามี)

- ดาวน์โหลดเอกสารโบรชัวร์

ตัวอย่างการคำนวณผลประโยชน์

ผู้เอาประกันภัยเพศชาย อายุ 30 ปี สุขภาพแข็งแรง ไม่ได้ถูกวินิจฉัยว่าเป็นโรคร้ายแรงใดๆ มาก่อน

- เลือกทำประกันคุ้มครองทุกกลุ่มวงเงินกลุ่มละ 500,000 บาท

- ได้รับผลประโยชน์ในระยะเริ่มต้น สูงสุด 500,000 บาท

- ได้รับผลประโยชน์ในระยะรุนแรง สูงสุด 500,000 บาท (หรือได้ในยะระรุนแรง 1,000,000 บาทถ้ายังไม่ได้จ่ายในระยะเริ่มต้น)

ตัวอย่างที่ 1

- ตรวจพบว่าเป็นมะเร็งระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- ต่อมา ตรวจพบว่าเป็นมะเร็งระยะรุนแรง (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคมะเร็ง 1,000,000 บาท

ตัวอย่างที่ 2

- ตรวจพบตรวจพบว่าเป็นมะเร็งระยะรุนแรงทันทีโดยยังไม่ได้จ่ายผลประโยชน์ระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 1,000,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคมะเร็ง 1,000,000 บาท

ตัวอย่างที่ 3

- ตรวจพบว่าเป็นมะเร็งระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- มีการรักษาโดย การตัดเยื่อหุ้มหัวใจ (กลุ่มที่ 2 กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ = 500,000 บาท

- จ่ายผลประโยชน์ 100% ในกลุ่มโรคมะเร็ง 500,000 บาท, กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ 500,000 บาท

ตัวอย่างที่ 4

- กลุ่มโรคมะเร็ง

- ตรวจพบว่าเป็นมะเร็งระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- ต่อมา ตรวจพบว่าเป็นมะเร็งระยะรุนแรง (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ

- มีการรักษาโดย การตัดเยื่อหุ้มหัวใจ ระยะเริ่มต้น (กลุ่มที่ 2 กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ = 500,000 บาท

- ต่อมารักษา การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ ระยะรุนแรง (กลุ่มที่ 2 กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคมะเร็ง 1,000,000 บาท, กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ 1,000,000 บาท

ตัวอย่างที่ 5

- กลุ่มโรคมะเร็ง

- ตรวจพบว่าเป็นมะเร็งระยะเริ่มต้น (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- ต่อมา ตรวจพบว่าเป็นมะเร็งระยะรุนแรง (กลุ่มที่ 1 กลุ่มโรคมะเร็ง) = 500,000 บาท

- กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ

- มีการรักษาโดย การตัดเยื่อหุ้มหัวใจ ระยะเริ่มต้น (กลุ่มที่ 2 กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคมะเร็ง 1,000,000 บาท, กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ 500,000 บาท

ตัวอย่างที่ 6

- กลุ่มโรคมะเร็ง

- ตรวจพบว่าเป็นมะเร็งระยะเริ่มต้น = 500,000 บาท

- ต่อมา ตรวจพบว่าเป็นมะเร็งระยะรุนแรง = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคมะเร็ง 1,000,000 บาท

- กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ

- มีการรักษาโดย การตัดเยื่อหุ้มหัวใจ ระยะเริ่มต้น (กลุ่มที่ 2 กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ) = 500,000 บาท

- ต่อมา รักษาการผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ ระยะรุนแรง (กลุ่มที่ 2 กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ 1,000,000 บาท

- กลุ่มโรคที่เกี่ยวข้องกับการเปลี่ยนอวัยวะสำคัญ

- มีการรักษาโดย การผ่าตัดไตหนึ่งข้าง ระยะเริ่มต้น = 500,000 บาท

- ต่อมา รักษาไตวายเรื้อรัง ระยะรุนแรง = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคที่เกี่ยวข้องกับการเปลี่ยนอวัยวะสำคัญ 1,000,000 บาท

- กลุ่มโรคที่เกี่ยวข้องกับระบบประสาท และกล้ามเนื้อ

- มีการรักษาโดย การผ่าตัดใส่เครื่องมือระบายน้ำโพรงสมอง ระยะเริ่มต้น = 500,000 บาท

- ต่อมา รักษาสมองอักเสบจากเชื้อไวรัส ระยะรุนแรง = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มโรคที่เกี่ยวข้องกับการเปลี่ยนอวัยวะสำคัญ 1,000,000 บาท

- กลุ่มโรคอื่นๆ

- มีการรักษา การติดเชื้ออีโบล่า ระยะเริ่มต้น = 500,000 บาท

- ต่อมา โรคกล้ามเนื้ออ่อนแรงรุนแรง ระยะรุนแรง = 500,000 บาท

- จ่ายผลประโยชน์ครบ 200% ในกลุ่มกลุ่มโรคอื่นๆ 1,000,000 บาท

- จ่ายผลประโยชน์ครบทุกกลุ่ม รวมทั้งหมด 5,000,000 บาท

เอกสารที่ใช้สมัคร/ช่องทางการชำระเงิน

- สำเนาบัตรประชาชน (หากเป็นเด็กยังไม่มีบัตรประชาชนใช้ใบเกิดและสำเนาบัตรประชาชนผู้ปกครอง)

- สำเนาสมุดบัญชีธนาคารผูกบัญชีรับเงินคืน (สามารถผูกพร้อมเพย์บัตรประชาชนได้)

- ช่องทางจ่ายเบี้ย (บัตรเครดิต,สแกนผ่านแอปธนาคาร)

- ช่องทางการสมัคร (แบบเจอกัน หรือ แบบออนไลน์ Digital Face to Face)

คำถามที่พบบ่อย

Q : จุดเด่นของ D care ดีอย่างไร ทำไมต้องซื้อ?

A : เพราะ D care มีจุดเด่นตรงที่สามารถเลือกความคุ้มครองเองได้ ตั้งแต่กลุ่มโรคร้ายแรงที่กังวล ระยะความรุนแรงของโรคร้ายแรง และเงินเอาประกันภัย โดยมีรายละเอียดดังนี้

- ผู้ขอเอาประกันภัย สามารถซื้อ D Care ได้มากกว่า 1 สัญญา โดย 1 สัญญา สามารถเลือกความคุ้มครองกลุ่มโรคร้ายแรงได้ 1 กลุ่ม และ 1 ระยะ ภายใต้เงื่อนไขห้ามเลือกกลุ่มโรคร้ายแรงร่วมกับกลุ่มโรคยอดฮิต

- สามารถเลือกระยะความรุนแรงของโรคร้ายแรงว่าจะคุ้มครองตั้งแต่ระยะเริ่มต้นไปจนถึงระยะรุนแรง หรือ คุ้มครองแค่ระยะรุนแรง

- โดยระยะความรุนแรงของโรคร้ายแรงจะให้ความคุ้มครองที่ต่างกัน

คุ้มครองระยะเริ่มต้นและระยะรุนแรง ได้รับความคุ้มครองสูงสุด 200% โดยให้ความคุ้มครอง 2 ระยะ หากตรวจพบโรคในระยะเริ่มต้นรับความคุ้มครอง 100% และระยะรุนแรงอีก 100% แต่ถ้าหากตรวจพบโรคนั้นๆ ในระยะรุนแรง รับความคุ้มครองทีเดียว 200% โดยจะต้องไม่ได้เรียกร้องผลประโยชน์ระยะเริ่มต้นมาก่อน

คุ้มครองระยะรุนแรงเพียงอย่างเดียว ให้ความคุ้มครองถึง 100%

Q: สนใจ D care อยากรู้ว่าคุ้มครองกลุ่มโรคร้ายแรงอะไรบ้าง?

A: D care แบ่งกลุ่มโรคร้ายแรง ดังนี้

- กลุ่มโรคมะเร็ง

- กลุ่มโรคเกี่ยวกับหลอดเลือด และหัวใจ

- กลุ่มโรคที่เกี่ยวข้องกับการเปลี่ยนอวัยวะสำคัญ

- กลุ่มโรคที่เกี่ยวข้องกับระบบประสาท และกล้ามเนื้อ

- กลุ่มโรคอื่นๆ

- กลุ่มโรคยอดฮิต

โดยไม่สามารถซื้อกลุ่มโรคยอดฮิตร่วมกับโรคร้ายแรงอื่นได้

Q: เมื่อซื้อ D care แล้วจะได้รับความคุ้มครองเลยหรือไม่?

A: โดยปกติประกันโรคร้ายแรง จะมีระยะเวลาที่ยังไม่เริ่มคุ้มครอง เพื่อป้องกันผู้ทำประกันที่รู้ว่าตัวเองป่วยหนัก ดังนั้นจึงมีเงื่อนไขที่ประกันจะเริ่มคุ้มครองภายหลังจากวันทำสัญญานับไปอีก 90 วัน

Q: สนใจซื้อ D care อยากรู้ว่าคุ้มครองยาวแค่ไหน?

A: หากคุณกำลังมองหาความคุ้มครองสุขภาพให้ตัวเองหรือคนที่คุณรัก แต่มีความกังวลเรื่องระยะเวลาคุ้มครอง คลายกังวลได้เลย เพราะ D care สามารถทำได้ตั้งแต่อายุ 30 วัน – 70 ปี (ต่ออายุได้ถึง 80 ปี) และคุ้มครองนานจนถึงอายุ 81 ปี

Q: มีโอกาสที่ค่าเบี้ย D care จะปรับขึ้นตามอายุที่เพิ่มขึ้นหรือไม่?

A: เบี้ยประกัน D Care จะปรับตามช่วงอายุของผู้เอาประกันภัย

Q: เบี้ย D care สามารถใช้ลดหย่อนภาษีได้หรือไม่ ?

A: เบื้ยประกันนี้สามารถใช้ยื่นลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 383

Q: D care จำเป็นต้องซื้อพร้อมประกันชีวิตที่เป็นสัญญาหลักหรือไม่?

A: D care เป็นสัญญาเพิ่มเติมที่ต้องซื้อพร้อมประกันชีวิตที่เป็นสัญญาหลัก

Q: D care สามารถซื้อแนบกรมธรรม์เดิมที่มีผลบังคับได้หรือไม่ หรือต้องซื้อแนบกรมธรรม์ประกันชีวิตใหม่เท่านั้น?

A: สามารถซื้อได้โดยแนบกับกรมธรรมม์เดิม หรือจะเลือกแนบกับกรมธรรม์ใหม่ก็ได้ แต่ต้องเป็นไปตามเงื่อนไข คือ แบบประกันภัยหลักจะต้องมีจำนวนเงินเอาประกันภัยขั้นต่ำ ตั้งแต่ 50,000 บาท ขึ้นไป ทั้งนี้ ให้ขึ้นอยู่กับเงื่อนไขของจำนวนเงินเอาประกันภัยขั้นต่ำของแต่ละแบบประกันภัย และ ระยะเวลาเอาประกันภัยนับแต่วันที่ขอเอาประกันต้องมากกว่า 1 ปี ขึ้นไป

Q: ผู้เอาประกันภัยสามารถขอยกเลิกความคุ้มครอง D Care เฉพาะบางกลุ่มโรคร้ายแรง ภายใต้กรมธรรม์เดียวกันได้หรือไม่

A: การยกเลิกความคุ้มครอง D Care สามารถยกเลิกเฉพาะบางกลุ่มได้ เนื่องจากสัญญาเพิ่มเติม D Care เป็นแบบ 1 กลุ่มโรคร้ายแรงต่อ 1 สัญญาเพิ่มเติม ไม่มีผลกระทบกับสัญญากลุ่มโรคร้ายแรงอื่นๆ ภายใต้กรมธรรม์เดียวกัน