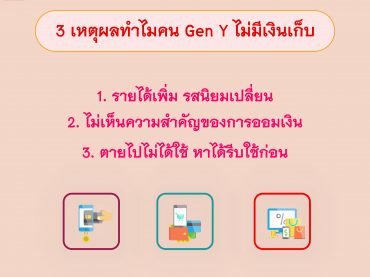

3 วิธีสร้างวินัยการออม

หากคุณเป็นเด็กจบใหม่หรือทำงานมาจนเป็นรุ่นพี่ ความฝันอย่างหนึ่งก็คือ อยากมีอิสรภาพทางการเงิน มีรายได้โดยไม่ต้องทำงานกันใช่ไหมครับ แต่อิสรภาพทางการเงินนั้นไม่เข้าใครออกใคร แต่ไม่ได้ทำกันง่ายๆ เพราะถ้าอย่างนั้นทุกคนก็คงไม่ต้องทำงานกันแล้ว ทุกวันนี้เรามักจะเห็น คนรุ่นใหม่หรือที่เรียกว่า Gen Y ที่โตมาพร้อมกับเทคโนโลยี สามารถเข้าถึงข้อมูลได้รวดเร็วและหลากหลาย แสวงหาความสำเร็จได้รวดเร็ว หากต้องการทำอะไรก็ตัดสินใจเร็ว หรือต้องการความรู้เรื่องใดก็สามารถค้นหาได้เร็วเช่นกัน เราจึงมักเห็นคนกลุ่มนี้หันมาทำธุรกิจของตัวเอง เป็นเจ้าของกิจการหรือการลงทุนต่างๆ เช่น หุ้นหรือกองทุนรวม เหตุผลเพราะอยากมีอิสรภาพทางการเงิน มีรายได้โดนไม่ต้องทำงาน แต่ก่อนที่เราจะมีอิสรภาพทางการเงินแต่ยังขาดทักษะการบริหาร การวางแผนการเงินสุดท้ายเงินที่ได้มาก็หมดไป หลายคนไม่มีความรู้พื้นฐานวางแผนการเงิน จึงไม่รู้ว่าหากจะมีอิสรภาพทางการเงินนั้นจะเริ่มต้นที่ตรงไหนดี ลองมาดู 3 วิธีสร้างวินัยการออมเพื่อไปสู่อิสรภาพทางการเงินกันครับ ลดรายจ่าย การจะเริ่มออมเงินเพื่อไปสู่อิสรภาพทางการเงินได้ วิธีที่ง่ายที่สุดคือลดรายจ่าย บางคนอยากมีเงินเก็บ อยากรวย เลยทำบัญชีรายรับ รายจ่าย เพื่อดูว่ามีค่าใช้จ่ายส่วนไหนที่ไม่จำเป็นและตัดออก ซึ่งเป็นวิธีการพื้นฐานที่ดีและควรทำที่สุด แต่นิสัยปกติของคนเราเมื่อเวลาผ่านไปเรามักจะลืมสิ่งที่จดไว้ หรือเห็นสินค้าต่างๆ ก็อดใจไม่ได้ที่จะซื้อ การลดรายจ่ายอาจจะช่วยได้ในระดับหนึ่ง แต่ไม่หมด เพราะวันใดหากมีรายจ่ายจำเป็นเกิดขึ้น ก็ต้องใช้เงินอยู่ดี เหมือนประโยคที่ว่า “การประหยัดไม่ได้ช่วยให้คนรวย” เพิ่มรายได้ เมื่อเราลดรายจ่ายแล้ว รู้ว่ารายจ่ายที่ใช้ไปมีอะไรบ้าง ส่วนไหนตัดออกได้ ยังไม่พอ เราควรมีรายได้เพิ่มเติมด้วย โดยรายได้เพิ่มเติมอาจจะมาจากงานเสริม จากความถนัดที่มี เพราะรายได้ทางเดียว […]