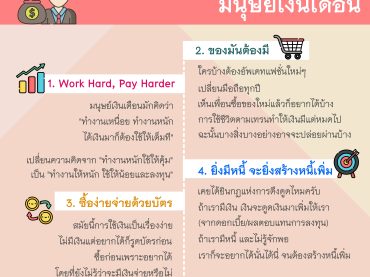

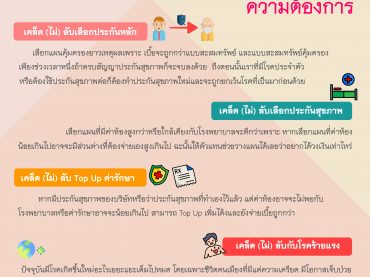

เคล็ด (ไม่) ลับเลือกประกันให้ตรงกับความต้องการ

หลายคนอาจจะคิดว่าประกันสุขภาพเป็นเบี้ยทิ้ง แต่มันคือการโอนความเสี่ยงที่เราจะต้องมาจ่ายเงินค่ารักษาหลักหมื่นหลักแสนเองโดยที่ไม่รู้ว่าจะหมดเงินไปเท่าไหร่ มาลองดูมุมมองใหม่ของการประกันสุขภาพที่มีประโยชน์มากกว่าเพราะถ้าคุณคิดว่าอยากทำประกันสุขภาพไว้เผื่อเจ็บป่วยเข้าโรงพยาบาลจะได้มีวงเงินค่ารักษาพยาบาลจากบริษัทประกันจ่ายให้ แต่ปีแรกหรือปีที่สองคุณไม่เข้าโรงพยาบาลเลย พอปีที่ 3 คุณก็จะเรื่มไม่อยากจ่ายเบี้ยประกันเพราะไม่ได้ใช้งาน และคิดว่าเป็นเบี้ยทิ้ง แต่เดียวก่อนถ้าคุณ ยังจ่ายเบี้ยต่อไปเรื่อยๆ มันคือการเอาเงินมากองรวมกันไว้ รอวันที่คุณจะเบิกไปใช้ ถ้าตีราคาเบี้ยประกันของผู้ชายวัย 30 ปีอยู่ที่ปีละ 32,000 บาท สิ่งที่ได้คือ ค่ารักษาพยาบาลพยาบาลปีละ 1,200,000 บาท โรคร้ายแรง 1,000,000 บาท อุบัติเหตุ 200,000 บาท อันนี้ยังไม่รวมค่ารักษาอื่นๆ อีกที่ได้ไม่ว่าจะเป็น ค่าชดเชยรายวัน ค่าห้องค่าอาหาร ค่าบริการพยาบาล ค่ายากลับบ้าน บลาๆ ถ้าค่าเบี้ยประกันช่วงอายุ 30-34 ปีละ 32,000 บาท รวมที่ต้องจ่าย 160,000 บาท ช่วงอายุ 35-39 ปีละ 34,000 บาท รวมที่ต้องจ่าย 170,000 บาท ช่วงอายุ 40-44 ปีละ 37,000 บาท […]