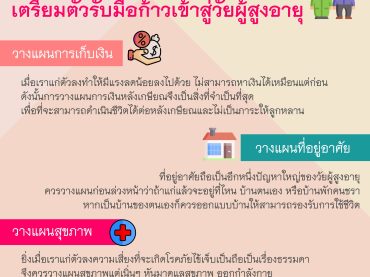

4 ทริค สู่อิสระภาพทางการเงิน (ฉบับมือใหม่)

หนึ่งในแผนของชีวิตของมนุษย์เงินเดือนหลายคนคือการเกษียณให้เร็วที่สุด อาจจะด้วยเหตุผลใดก็ตาม เช่น อยากใช้ชีวิต อยากมีเวลามากขึ้น รวมถึงการไม่อยากทำงานอีกแล้ว แต่เราต้องเข้าใจก่อนครับว่าการที่จะชีวิตแบบนั้นได้คือคุณต้องมีอิสระภาพทางการเงิน หรือกล่าวคือไม่ต้องกังวลกับค่าใช้จ่ายที่จะเกิดขึ้นอีกต่อไป และนี่เป็นตัวอย่าง 4 ทริค เร่งเวลาที่จะทำให้คุณมีอิสระภาพทางการเงินครับ 1.เริ่มออมเงิน: ‘ออมเร็วกว่า รวยเร็วกว่า’ ประโยคนี้ยังคงใช้ได้กับปัจจุบัน แน่นอนว่าหลายคนอาจเริ่มต้นไม่เท่ากัน โดยเฉพาะผู้ที่เริ่มทำงานเงินเดือนอาจจะยังไม่มาก แต่ก็สามารถเข้าใกล้คำว่าอิสระภาพทางการเงินได้ก่อน หากรู้จักวางแผนการเงินที่ดี แบ่งเงินส่วนหนึ่งเพื่อออมและทำอย่างต่อเนื่อง เมื่อได้เงินก้อนแล้วจึงนำไปต่อยอดในการลงทุนเพื่อให้เงินงอกเงยมากยิ่งขึ้น การแบ่งเงินเพื่อออมจึงไม่ได้มีสูตรตายตัวครับ เราควรปรับใช้ให้เหมาะสมกับแต่ละบุคคลเพื่อไม่ให้ลำบากกับชีวิตจนเกินไป บางคนอาจจะออมได้ 10% ของเงินเดือน หรือบางคนอาจน้อยกว่า แม้จะเริ่มออมน้อยๆ แต่ก็ยังดีกว่าไม่ได้ออมเลย 2.เริ่มลงทุน: สิ่งที่จะทำให้เรามีอิสระภาพทางการเงินได้เร็วที่สุดนั้นคือการลงทุนครับ เช่น หุ้น กองทุน ทองคำ อสังหาริมทรัพย์ หรืออื่นๆ อย่างน้อยควรได้ผลตอบแทนจากการลงทุนมากกว่า 3% ที่ตะสามารถชนะเงินเฟ้อที่สูงขึ้นเรื่อยๆ อีกทั้งการลงทุนบางประเภทยังจ่ายปันผลอีกด้วย และหากนำปันผลที่ได้ไปลงทุนต่อก็จะได้เห็นพลังของดอกเบี้ยทบต้น ที่จะทำให้เงินของคุณเพิ่มขึ้นอย่างรวดเร็ว ทั้งนี้การลงทุนขึ้นอยู่กับความรู้และประสบการณ์ของแต่ละบุคคลด้วยนะครับ 3.ไม่ก่อหนี้เกินความจำเป็น: การไม่มีหนี้เป็นสิ่งที่ดีที่สุดสำหรับมนุษย์เงินเดือน แต่หากจำเป็นต้องเป็นหนี้ก็ควรวางแผนการเงินให้ดีทั้งรายได้ที่จะเข้ามาและเงินเก็บสำรองฉุกเฉิน แม้แต่งานประจำที่ว่ามั่นคงก็อาจได้รับผลกระทบ ยกตัวอย่าง จากการระบาดของโควิด 19 ที่ผ่านมา ส่งผลให้หลายคนตกงานอย่างไม่ทันตั้งตัว ดังนั้นแล้วการไม่ก่อหนี้ดีที่สุด […]