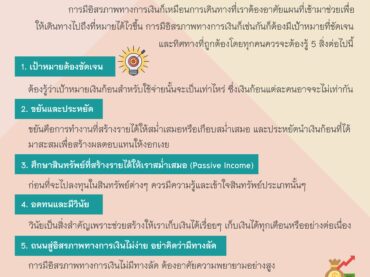

อิสรภาพทางการเงินมีไปเพื่ออะไร

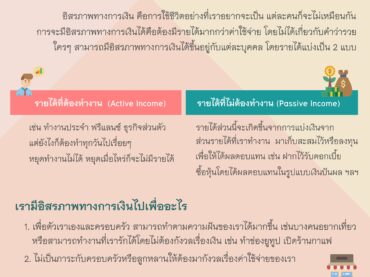

ทุกวันนี้ทุกคนก็ล้วนอยากมีอิสรภาพทางการเงินรวมถึงอู๋ด้วยที่อยากมีอิสรภาพทางการเงินมานานแล้วและก็ได้เริ่มสร้างอิสรภาพทางการเงินของตัวเองมา 2-3 ปีแล้ว แต่ว่าหลายคนก็อาจจะยังไม่รู้ว่าอิสรภาพทางการเงินคืออะไร เราจะเริ่มต้นยังไง อู๋ได้มีโอกาสฟังคลิปของคุณกวี ชูกิจเกษม รองกรรมการผู้จัดการ บริษัท หลักทรัพย์กสิกรไทย จำกัด ได้เล่าไว้เกี่ยวกับเรื่องอิสรภาพทางการเงิน อยากสรุปที่ฟังมาแชร์ให้เพื่อนๆ ได้อ่านกันครับ อิสรภาพทางการเงินคืออะไร การใช้ชีวิตอย่างที่เราอยากจะเป็นซึ่งมาตรฐานของแต่ละคนก็จะไม่เหมือนกัน โดยไม่ต้องทำงานหรือกังวลเรื่องของการใช้เงิน การจะมีอิสรภาพทางการเงินได้คือต้องมีรายได้มากกว่าค่าใช้จ่าย โดยไม่ได้เกี่ยวกับคำว่ารวย แต่การมีเงินมากหรือเงินน้อยก็สามารถมีอิสรภาพทางการเงินได้ขึ้นอยู่กับแต่ละบุคคล โดยรายได้แบ่งเป็น 2 แบบคือ รายได้ที่ต้องทำงานเพื่อแลกกับเงิน (Active Income) เช่น ทำงานประจำ ฟรีแลนซ์ ธุรกิจส่วนตัว แต่ยังไงก็ต้องทำทุกวันไปเรื่อยๆ หยุดเมื่อไหร่ก็จะไม่มีรายได้ รายได้ที่เราไม่ต้องทำงาน (Passive Income) ซึ่งรายได้ส่วนนี้จะเกิดขึ้นได้ก็มาจากการแบ่งเงินในส่วนรายได้ที่เราทำงาน แบ่งออกมาเก็บสะสมไว้หรือลงทุนเพื่อให้ได้ผลตอบแทน เช่น ฝากไว้รับดอกเบี้ย ซื้อหุ้นโดยได้ผลตอบแทนในรูปแบบเงินปันผล หรือการลงทุนในอสังหาริมทรัพย์เพื่อปล่อยเช่า แต่บางสินทรัพย์อาจจะไม่ใช้การลงทุนเพื่อสร้างผลตอบแทนแบบ Passive Income เพราะต้องมีการติดตามผลทุกวัน มีการเก็งกำไร มีการซื้อขายอย่างสม่ำเสมอ เช่น หุ้นเก็งกำไร ทองคำที่ซื้อๆขายๆ หรือ เหรียญดิจิตัล ฉะนั้นการจะมีรายได้แบบไม่ต้องทำงาน (Passive Income) […]