เปรียบเทียบกองทุน SSFX กับ SSF

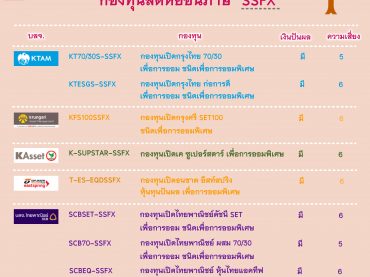

เปรียบเทียบกองทุน SSFXกับ SSF หลังจากกองทุนรวมหุ้นระยะยาว (LTF) ที่หมดประโยชน์เรื่องสิทธิลดหย่อนภาษีเมื่อสิ้นปี 2562 ไป รัฐบาลก็ได้ออกกองทุนตัวใหม่มาชื่อว่า กองทุนเพื่อการออม (SSF) และไม่นานมานี้ก็ได้ออกกอทุนพิศษชื่อว่า กองทุนเพื่อการออมพิเศษ (SSFX) ในช่วงการระบาดของโควิด-19 มาดูว่ากองทุน SSFX กับ SSF ว่ามีความเหมือน ความแตกต่างกันตรงไหนบ้าง กองทุนเพื่อการออมพิเศษ (SSFX) – SSFX ย่อมาจากคำว่า Super Savings Fund Extra ชื่อภาษาไทยคือ “กองทุนเพื่อการออมพิเศษ” กองทุนลดหย่อนภาษีพิเศษ ที่มีกำหนดระยะเวลาซื้อหน่วยลงทุนได้ระหว่างเดือนเมษายน – มิถุนายน 2563 เท่านั้น – ลงทุนในหลักทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยเฉลี่ยไม่น้อยกว่า 65% ของมูลค่าทรัพย์สินสุทธิ (NAV) สามารถนำมาหักลดหย่อนภาษีสูงสุดไม่เกิน 200,000 บาท (ไม่รวมกับวงเงินซื้อหน่วยลงทุนกองทุน SSF แบบปกติ) – มีวงเงินลดหย่อนภาษีเพิ่มเติมอีก 200,000 บาท ไม่รวมกองทุน SSF […]