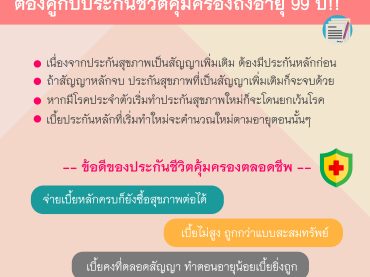

ทำไมซื้อประกันสุขภาพต้องเลือกตัวหลักแบบคุ้มครอง 99 ปี!!

ถ้าพูดถึงเรื่องประกันสุขภาพลูกค้าใหม่ที่กำลังศึกษาประกันสุขภาพอยู่ หรือลูกค้าเก่าอีกหลายคนก็อาจจะไม่รู้ว่าทำไมต้องมีประกันชีวิตหลักก่อน หรือถ้าอยากซื้อแบบไม่มีประกันหลักไม่ได้หรอ และทำไมต้องซื้อตัวหลักที่ถือยาวถึงอายุ 99 ปีด้วย ตายก่อนจะได้ใช่แน่ๆ วันนี้มีคำตอบมาบอกครับ สิ่งที่ลูกค้าสงสัยคือทำไมต้องมีสัญญาหลักก่อนซื้อสุขภาพ ก็เพราะว่าเป็นข้อกำหนดของบริษัทประกันชีวิตทุกบริษัท ที่ต้องมีประกันชีวิตที่เรียกว่าสัญญาหลักและซื้อสัญญาสุขภาพเรียกว่าสัญญาเพิ่มเติมหรือสัญญาพ่วง ถ้าลูกค้าซื้อประกันสุขภาพกับบริษัทประกันภัยก็ไม่ต้องมีสัญญาหลักก็ได้ ตัวสัญญาหลักจะเลือกแบบที่เป็นออมทรัพย์ จ่ายเบี้ยสั้นๆ คุ้มครองช่วงเวลาหนึ่งเช่น 20 ปีและมีเงินก้อน หรือเลือกแบบคุ้มครองยาวๆ ไปจนถึงอายุ 99 ปีก็ได้ ทั้งสองแบบนี้มีข้อแตกต่างกัน และลูกค้ามักถามว่าทำไมต้องเลือกแผนคุ้มครองยาวถึงอายุ 99 ปี มาดูรายละเอียดกันครับ สัญญาสุขภาพเป็นสัญญาเพิ่มเติมที่พ่วงกับตัวหลัก ถ้าตัวหลักจบสัญญาสุขภาพก็ต้องจบลงด้วย ถ้าเลือกตัวหลักเป็นแผนออมทรัพย์ที่คุ้มครองแค่ 20 ปี สมมติลูกค้าอายุ 30 ปี ตอนอายุ 51 ก็จะซื้อสุขภาพต่อไม่ได้เพราะสัญญาหลักจบแล้ว หากตอนนั้นลูกค้ามีโรคประจำตัวหรือโรคที่รักษาต่อเนื่องก็อาจจะทำประกันใหม่ไม่ได้ หรือทำได้แล้วโดนยกเว้นโรคที่เป็นมาก่อนทำประกัน ซึ่งจะหาบริษัทประกันที่รับทำได้ยาก ถ้าตอนอายุ 51 ปี ลูกค้าไม่โรคประจำตัวก็โชคดี แต่ก็จะต้องมาเริ่มทำสัญญาหลักใหม่เพื่อซื้อสุขภาพเพิ่ม ซึ่งสัญญาหลักก็จะคำนวณตามอายุ แน่นนอนว่าอายุ 51 ปีเบี้ยยอมแพงกว่าทำตอนอายุ 30 ปีแน่นอน จาก 4 ข้อที่บอกไปข้างบนนี้ทำให้ตัวแทนมักเสนอแผนสุขภาพคู่กับประกันชีวิตหลักที่คุ้มครองถึงอายุ 99 […]