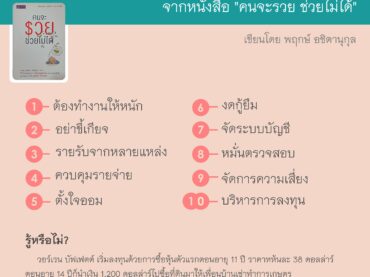

“Kept แอปที่เป็นมากกว่าบัญชีเงินฝาก”

ใครอยากมีเงินเก็บต้องฟังทางนี้ เพราะวันนี้มีเรื่องดีๆ มาฝากว่า พื้นฐานของการวางแผนการเงินที่ถูกต้องตามทฤษฎีสามเหลี่ยมทางการเงินก็คือ การทำบัญชีรายรับรายจ่ายและการมีเงินสำรองสำหรับใช้จ่ายยามฉุกเฉินเช่น ตกงาน รถพัง ซ่อมคอมพิวเตอร์ บลาๆ โดยต้องมีสำรองอย่างน้อย 3-6 เดือนของรายจ่าย ซึ่งเงินส่วนนี้จะต้องเก็บไว้ในที่สามารถเรามาใช้ได้ง่าย แต่คงไม่ใช่เอาเก็บไว้ที่บ้านกันใช่ไหมครับ สุดยอดเทคนิควางแผนการเงิน (สามเหลี่ยมทางการเงิน) www.mtl-insure.com/article/เทคนิควางแผนการเงิน/ เราก็ต้องเอาเงินส่วนนี้ฝากไว้ในบัญชีธนาคารเพราะมันได้ดอกเบี้ย (แม้ว่าจะไม่สูงมาก) ไม่ใช่เอาไปซื้อหุ้นหรือลงทุนหมดนะทุกคน เพราะถ้าจำเป็นต้องถอนมันเอาออกมาไม่ได้ทันที การที่เราเอาเงินฝากไว้ในบัญชีธนาคารเราก็จะต้องเลือกให้ดีหน่อยนะทุกคน ไม่ใช่ว่าฝากไว้บัญชีออมทรัพย์ทั่วไป เพราะมันได้ดอกเบี้ยน้อยมาก แต่ถ้าไปเลือกฝากประจำดอกเบี้ยสูงก็มีระยะเวลากำหนด ถอนออกมาก่อนก็ได้ดอกเบี้ยเท่ากับฝากบัญชีออมทรัพย์ทั้วไป แต่ตอนนี้ทุกคนไม่ต้องกลัวแล้วเพราะแต่ละธนาคารก็ออกผลิตภัณฑ์การเงินมาสู้กันเยอะแยะไปหมด ทำให้ลูกค้าอย่างเราๆ ได้ประโยชน์มากขึ้น อย่างล่าสุดบัญชีเงินฝากออนไลน์จากธนาคากรุงศรีที่ออกแอพ Kept มา มีข้อดีเยอะมากจนผมอดใจไม่ไหว ย้ายเงินฝากสำรองฉุกเฉินมาไว้ที่นี้แล้ว 5555 ลองมาดูว่า Kept ทำอะไรได้บ้างและมีข้อดียังไงบ้าง Kept เป็นแอปจากธนาคารกรุงศรีฯ ที่เปิดบัญชีออนไลน์ง่ายๆ โดยไม่ต้องไปธนาคาร Kept ให้ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ทั่วไปโดยเดือนที่ 1-12 จะได้ดอกเบี้ย 1.6% และเดือนที่ 13-24 จะได้ 24% Kept จะคำนวณดอกเบี้ยให้เห็นทุกวัน (ส่วนตัวชอบมาหเพราะเห็นเงินเพิ่มแม้จะเพิ่มหลักหน่วย 555) […]