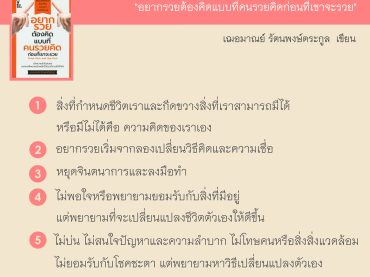

สรุป 21 ข้อคิดที่ได้จากหนังสือ “อยากรวยต้องคิดแบบที่คนรวยคิดก่อนที่เขาจะรวย”

สรุป 21 ข้อคิดที่ได้จากหนังสือ “อยากรวยต้องคิดแบบที่คนรวยคิดก่อนที่เขาจะรวย” สิ่งที่กำหนดชีวิตเราและกีดขวางสิ่งที่เราสามารถมีได้หรือมีไม่ได้คือ ความคิดของเราเอง อย่ายอมให้โชคชะตามากำหนดชีวิตว่าเราควรมีหรือไม่ควรมีอะไร อยากรวยเริ่มจากลองเปลี่ยนวิธีคิดและความเชื่อ เพราะความคิดและความเชื่อจะเป็นตัวกำหนดการกระทำ ทำให้ทำทุกวิถีทางเพื่อให้ได้สิ่งนั้นมา หยุดจินตนาการและลงมือทำ ให้หาว่าความรวยหรือความฝันหรือเป้าหมายที่ต้องการจริงๆ คืออะไร และหาวิธีการหรือแผนการที่จะทำให้ความฝันนั้นเป็นจริง ไม่พอใจหรือพยายามยอมรับกับสิ่งที่มีอยู่ แต่พยายามที่จะเปลี่ยนแปลงชีวิตตัวเองให้ดีขึ้น ไม่ใช่การพยายามอยากได้อยากมีจนเกิดความทุกข์แต่เชื่อว่าตัวเองสามารถมีมากกว่าที่มีอยู่ตอนนี้ ไม่บ่น ไม่สนใจปัญหาและความลำบาก ไม่โทษคนหรือสิ่งสิ่งแวดล้อม ไม่ยอมรับกับโชคชะตา แต่พยายามหาวิธีเปลี่ยนแปลงตัวเอง เชื่อในกฏแรงดึงดูด เชื่อว่าถ้าเราคิดถึงสิ่งใด เราจะพยามยามและหาวิธีทำสิ่งนั้นให้เกิดขึ้นให้ได้และจะดึงดูดคนที่คิดเหมือนกันเข้ามา ไม่คิดว่าความรวยหรือความโชคดีเกิดจากโชคช่วย แต่จะพยาบามทุกทำอย่างด้วยตัวเอง ไม่มีสิ่งใดได้มาง่ายๆ โดยเฉพาะเงินทอง ทุกอย่างล้วนต้องลำบากและมีอุปสรรค มองถึงเป้าหมายระยะไกลมากกว่าเป้าหมายระยะสั้น และทำงานอย่างมีเป้าหมาย มองลึกลงไปว่างานนั้นได้เรียนรู้อะไรบ้างและจะเอาไปต่อยอดอะไรในอนาคตได้บ้าง ทำงานด้วยความทุ่มเท ทำงานอย่างหนักและทำแบบฉลาดด้วย คือรู้ว่างานไหนหรือที่ไหนที่ทำและจะเติบโต ถ้าคิดว่าตัวเองมีความสามารถและมีคุณค่า แต่ที่ทำงานนั้นไม่มีโอกาสให้ได้เติบโตก็ไปหางานใหม่ที่เหมาะสมดีกว่า พัฒนาตัวเองให้คู่ควรกับเงินและงานที่ควรได้รับ ไม่นั้งรอโชคหรือโอกาสที่คนอื่นจะมอบให้แบบเริ่มจากการขวนขวายด้วยตัวเอง ไม่กลัวความผิดพลาด ไม่กลัวความล้มเหลว แต่กล้าที่จะลองทำ ไม่เชื่อเรื่องความมั่นคงในชีวิตว่ามีอยู่จริง ไม่ว่าจะเป็นงานที่มั่นคง สถานะการเงินที่มั่นคง เพราะทุกอย่างล้วนเปลี่ยนแปลงได้ วันนึงงานที่ทำอาจจะไม่ได้ทำเป็นที่ต้องการของตลาดหรือเงินที่มีอยู่หากใช้ไปเรื่อยๆ ก็อาจจะหมดได้ สร้างความสัมพันธ์ที่ดีกับคนรอบข้างและมองความโอกาสต่างๆที่จะช่วยเหลือคนอื่น และขอความช่วยเหลือจากคนอื่นเมื่อจำเป็น ยิ่งเริ่มทำสิ่งที่ต้องการตอนอายุน้อย หรือยังไม่มีภาระทางครอบครัวที่ต้องรับผิดชอบ มีโอกาสมากกว่า เพราะถ้าทำแล้วผิดพลาด […]