ไม่มีประกันสุขภาพวันนี้ อาจเป็นหนี้ก้อนโต ในวันหน้า

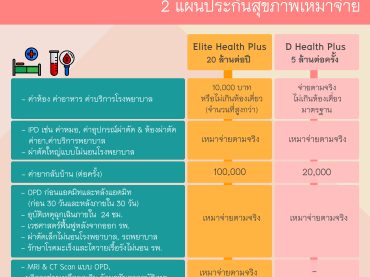

ไม่มีประกันสุขภาพวันนี้ อาจเป็นหนี้ก้อนโต ในวันหน้า สวัสดีครับทุกคน เราทุกคนรู้ว่าการเจ็บป่วยเกิดขึ้นได้เสมอ อาจจะเจ็บป่วยเล็กน้อยที่รับมือไหว หรือเจ็บป่วยใหญ่ที่เกินจะรับมือ วันนี้ถ้าทุกคนกังวลเรื่องนี้ อาจจะต้องรีบวางแผนซื้อประกันสุขภาพ เพื่อมาช่วยแบ่งเบาค่าใช้จ่ายในวันที่เราอาจจะไม่มีเงินก้อนเป็นค่ารักษา เพราะไม่มีประกันสุขภาพวันนี้ อาจเป็นหนี้ก้อนโต ในวันหน้า คุ้มยิ่งกว่าคุ้ม กับแผนประกันสุขภาพ ดีเฮลท์ ที่เหมาจ่ายตามจริง ทั้งค่าห้องเดียวมาตรฐานโรงพยาบาลที่เข้า และเหมาจ่ายค่ารักษาพยาบาล ค่าหมอ ค่าผ่าตัด ค่ายา และทุกค่าใช้จ่ายที่เกิดขึ้นเมื่อรักษาตัวในโรงพยาบาลแบบผู้ป่วยใน ด้วยเบี้ยเพียง 23,577 บาท (1) คุ้มแบบนี้ไม่มีอีกแล้ว เบี้ยถูกกว่าและความคุ้มครองมากขึ้น หลายท่านกำลังเปรียบเทียบว่าจะเลือกแผนไหนดีระหว่างค่ารักษาวงเงิน 1 ล้านบาทกับ 5 ล้านบาท แต่ผมขอแนะนำว่า แผนคุ้มครองค่ารักษาพยาบาลเหมาจ่าย 5 ล้านบาทต่อครั้งเบี้ยแพงกว่าแผนที่คุ้มครองค่ารักพยาบาลเหมาจ่าย 1 ล้านบาทประมาณ 1,500-2,000 บาทเท่านั้น (1) ชายอายุ 35 ปี (รวมสัญญาหลักแผนเมืองไทย สมาร์ท โพรเทคชั่น 99/20) แผน 1 ล้าน เบี้ย 22,080 […]