ฟรีแลนซ์จัดพอร์ตสุขภาพและเงินออม สร้างอิสระภาพทางการเงินแบบไหนดี | มีเรื่องมาเล่า

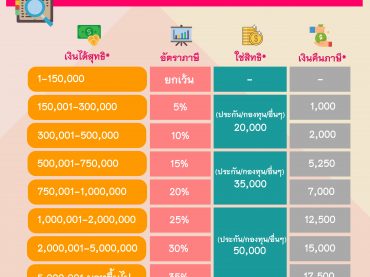

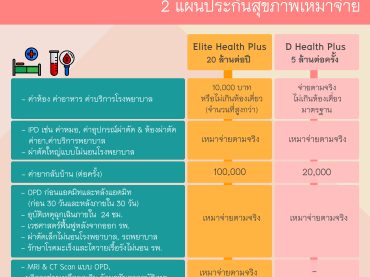

สวัสดีครับทุกคน สำหรับกลุ่มอาชีพอิสระ หรือ ฟรีแลนซ์ เรามักจะมีรายได้ที่ไม่แน่นอนเหมือนอาชีพที่ทำงานรับเงินเดือนประจำ บางเดือนได้เยอะมาก บางเดือนได้น้อย ฉะนั้น ควรจะต้องมีการวางแผนการออมและดูแลสุขภาพเช่นเดียวกับอาชีพอื่นๆ เนื่องจากกลุ่มอาชีพอิสระจะไม่มีสวัสดิการที่จะเข้ามาช่วยดูแลเรื่องของสุขภาพเหมือนอย่างพนักงานประจำ ถ้าไม่มีการบริหารความเสี่ยงและวางแผนกาเงินอย่างเหมาะสม ในช่วงที่สามารถหารายได้อย่างเพียงพอแล้ว หากเกิดเหตุไม่คาดฝันจนได้รับบาดเจ็บหรือเจ็บป่วยต้องเข้าโรงพยาบาล ก็อาจจะต้องใช้เงินที่เก็บออมไว้มาใช้จ่ายเพื่อเป็นค่ารักษาพยาบาลที่มีแนวโน้มปรับเพิ่มสูงขึ้นทุกปี เป็นฟรีแลนซ์ต้องรู้จักบริหารจัดการความเสี่ยง สำหรับปัจจัยที่จะมากระทบต่อเงินออมของกลุ่มอาชีพอิสระคือ 1.ไม่สามารถทำงานได้เหมือนเดิม เพราะบาดเจ็บหรือเจ็บป่วยทำให้ไม่มีรายได้ 2.ค่ารักษาพยาบาลเมื่อต้องรักษาตัวในโรงพยาบาล ซึ่งจะไม่ว่าจะกรณีใด สิ่งที่เกิดขึ้นคือ กลุ่มอาชีพอิสระจะขาดรายได้ทันที หากไม่มีเงินสำรองก็จะกระทบต่อค่าใช้จ่ายประจำทันที เช่น เคยมีรายได้วันละ 5,000 บาท เมื่อต้องเข้าโรงพยาบาลเท่ากับรายได้หายไปวันละ 5,000 บาททันที ดังนั้นสิ่งที่กลุ่มอาชะอิสระ ควรจะทำเพิ่มเติมนอกจากการออมเงินและประกันสุขภาพ คือการทำประกันที่มีเงินชดเชยรายได้ต่อวันด้วย เพื่อไม่ให้รายได้ต่อวันหายไป เนื่องจากกลุ่มอาชีพอิสระ จะไม่มีสวัสดิการมาช่วยบรรเทาค่าใช้จ่ายหากเดินเจ็บป่วยหรือบาดเจ็บ จนต้องเข้าพักรักษาตัวในโณงพยาบาล ดังนั้น จึงคควรที่จะทำประกันสุขภาพเพื่อช่วยลดภาระค่าใช้จ่ายในการรักษาที่มีแนวโน้มเพิ่มสูงขึ้นทุกปีเฉลี่ย 8-10% โดยควรเลือกวงเงินความคุ้มครองให้เหมาะสมตามกำลังซื้อของแต่ละคน เช่น เลือกค่าห้องในฐานะผู้ป่วยใน (IPD) ค่ารักษาพยาบาลแบบเหมาจ่ายเพื่อให้ครอบคลุ่มค่ารักษาพยาบาลให้มากที่สุด อย่างไรก็ตาม แม้ค่ารักษาพยาบาลแบบ IPD จะมีความจำเป็นและต้องมีไว้ เพื่อลดผลกระทบในการต้องไปดึงเงินเก็บมาใช้จ่าย แต่ก็ควรเลือกทำประกันสุขภาพในวงเงินที่เหมาะสมตามกำลังซื้อด้วย รายได้น้อยแต่สร้างความคุ้มครองได้ ตัวอย่างอย่างอาชีพอิสระ ที่เริ่มต้นทำงานและยังไม่สามารถสร้างรายได้ที่มากพอที่จะเลือกซื้อประกันสุขภาพที่มีความคุ้มครองวงเงินสูง ก็สามารถเลือกวงเงินที่ต่ำเพื่อคุ้มครองความเสี่ยงไว้บางส่วนก่อน […]