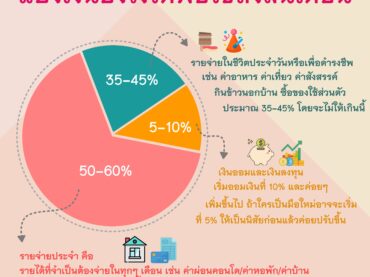

เลิกอ้าง 5 ข้อนี้แล้วจะมีเงินออม

ทุกคนรู้ว่าการเริ่มเก็บเงินนั้นเป็นสิ่งที่ยาก แต่ถ้าเราได้เริ่มทำจนติดเป็นนิสัยแล้ว เราแทบจะไม่รู้สึกว่ามันเป็นสิ่งที่ยากหรือลำบากอะไรเลย (มันจะยากแค่ช่วงเริ่มต้น) เหมือนกับการทำสิ่งอื่นๆ ที่รู้สึกว่ามันยากในช่วงแรกแต่พอเวลาผ่านไปเราเคยชิน ก็รู้สึกว่าเป็นเรื่องธรรมดาเรื่องนึง ส่วนหนึ่งของการที่หลายคนที่ยังไม่ได้เริ่มออมเงินหรือไม่มีเงินเก็บอาจเป็นเพราะเหตุผลหลายอย่างของแต่ละคนที่ไม่เหมือนกัน ลองมาดู 5 เหตุผลที่เรามักใช้เป็นข้ออ้างแล้วเราไม่เริ่มเก็บเงินสักที ถ้าแก้ไขแต่ละข้อได้ รับรองว่ามีเงินเก็บเป็นก้อนแน่นอนครับ เงินเดือนน้อยไม่พอออม หลายคนคิดว่าการออมเงินจะต้องมีเงินเดือนเยอะ เงินเดือนเหลือใช้เท่าไหร่ค่อยเอามาออม บอกเลยว่าเป็นความคิดที่ผิด เพราะทฤษฎีการออมนั้นเมื่อได้เงินมาเราต้องออมก่อนแล้วค่อยใช้ ไม่อย่างนั้นก็คงจะเอาเงินไปใช้หมดและไม่เหลือออม อีกอย่างที่สำคัญคือ ไม่ว่าจะเงินเดือนน้อยหรือมากก็ออมได้ เพราะน้องๆ หลายคนที่เริ่มออมเงินก็เป็นเด็กจบใหม่ที่ไม่ได้มีเงินเดือนสูงแต่มีวินัย มีความสนใจที่จะออมเงิน และออมเป็นเปอร์เซ็นตามรายได้ ลองเปลี่ยนทัศนคติการออมจากที่โฟกัสเรื่องรายได้สูงหรือน้อยเป็นเรื่องของการอยากออมเพื่อเป้าหมายดูนะครับ ค่าใช้จ่ายเยอะ บางคนบอกว่า ช่วงนี้มีค่าใช้จ่ายเยอะ จะออมเงินที่ไร มีรายจ่ายมาตลอด ไว้ไม่มีค่าใช้จ่ายค่อยเริ่มออม ข้อนี้ก็เป็นความคิดที่ผิดเหมือนกัน เพราะไม่มีช่วงไหนในชีวิตที่ไม่มีค่าใช้จ่าย เราต้องแยกเงินออมกับเงินที่่่ใช้จ่ายออกจากกัน อย่างที่บอกคือได้เงินมาให้ออมก่อนเหลือแล้วค่อยใช้ ไม่ต้องออมมากก็ได้ ออมพอเหมาะสมที่เราจะไม่ลำบาก มีหนี้ที่ต้องจ่าย ช่วงนี้หนี้เยอะ ไม่พร้อมออมเงิน ผมอยากบอกว่าใครๆ ก็มีหนี้ เราต้องแยกให้ออกระหว่างหนี้กับเงินออม ถ้าเรารอให้หมดหนี้ ก็คงไม่มีเงินออม เพราะความอยากของเรามีตลอดเวลา หนี้ชิ้นนี้หมดก็มีหนี้อันใหม่ หากเป็นหนี้ก้อนใหญ่ เช่น บ้านกว่าจะผ่อนหมดก็ 10-20 ปี หรือระหว่างผ่อนบ้านก็อาจจะอยากได้โทรศัพท์มือถือใหม่ทำให้เป็นหนี้เพิ่มได้ ตัวคนเดียวออมไปทำไม สำหรับคนที่คิดว่าตัวอยู่ตัวคนเดียว […]